Ngành thép có nhiều động lực, cổ phiếu thép nào được CTCK khuyến nghị "chọn mặt gửi vàng"?

Ngành thép đã có nhiều tín hiệu hồi phục từ quý 3/2023 và kết quả đã được thể hiện vào báo cáo kết quả kinh doanh các doanh nghiệp niêm yết các quý gần đây. Trong giai đoạn tới, ngành thép tiếp tục được kỳ vọng sẽ khởi sắc nhờ thị trường xây dựng sôi động hơn và nhu cầu từ xây dựng hạ tầng khi đầu tư công vẫn được đẩy mạnh triển khai.

Triển vọng ngành thép 2024

Trong báo cáo mới đây,Công ty CP Chứng khoán Agribank (Agriseco Research) đưa ra 3 triển vọng cho ngành thép giai đoạn tới.

Thứ nhất là nhu cầu nội địa tăng nhờ đẩy mạnh xây dựng hạ tầng và xây dựng dân dụng ấm dần. Theo đó, năm 2024, dự toán chi đầu tư phát triển chiếm tỷ trọng 32,2% tổng chi ngân sách nhà nước, khoảng hơn 677 tỷ đồng (bằng 95% kế hoạch vốn đầu tư công năm 2023) chưa kể số dư từ năm 2023 chuyển sang. Đây là mức cao trong các năm trở lại đây. Việc giải ngân đầu tư công được đẩy mạnh trong những tháng cuối năm 2023 và ngay từ đầu năm 2024 sẽ là động lực giúp doanh thu của ngành thép tăng trưởng trong giai đoạn tới.

Thị trường bất động sản cũng được kỳ vọng bớt ảm đạm nhờ những nỗ lực tháo gỡ khó khăn của chính phủ. Trong quý 4/2023, nguồn cung bất động sản tiếp tục cải thiện. Trong đó, số lượng dự án nhà ở thương mại hoàn thành tăng 38% so với quý trước, số lượng dự án được cấp phép mới là 20 dự án, tăng 33% so với quý trước; số dự án hoàn thành trong quý là 29 căn, tăng 38%.

Trong quý 1/2024, tổng lượng giao dịch thành công là 133.512 căn, tăng 22% so với quý 4/2023.

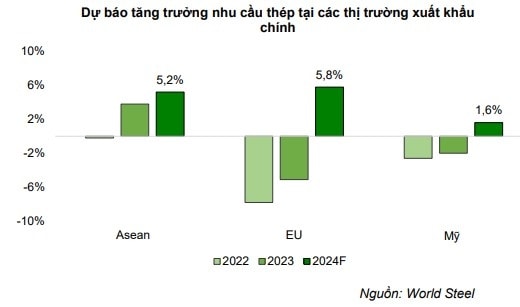

Thứ hai là xuất khẩu sẽ là động lực tăng trưởng trong năm 2024 của doanh nghiệp thép. Theo hiệp hội Thép thế giới, năm 2024, nhu cầu thép toàn cầu dự kiến tăng 1,9% đạt 1.849 triệu tấn, trong đó nhu cầu thép tại các thị trường xuất khẩu như Asean, Châu Âu, Mỹ dự kiến tăng lần lượt là 5,2%, 5,8% và 1,6% so với năm trước nhờ nhu cầu từ xây dựng hạ tầng. Đây sẽ là động lực cho xuất khẩu thép của Việt Nam năm 2024.

Ba là, giá nguyên vật liệu được dự báo giảm trong khi đó giá thép được dự báo hồi phục giúp cải thiện biên lợi nhuận. Theo dự báo của World Bank, giá quặng sắt năm 2024 giảm xuống còn 108 USD/tấn, nhờ nguồn cung quặng sắt gia tăng trên toàn cầu và thị trường bất động sản tại Trung Quốc ảm đạm và nhu cầu thép phục hồi chậm tại các quốc gia khác.

Giá than cũng được dự báo giảm trong năm 2024. Trong khi đó, giá thép được kỳ vọng đã tạo đáy và có thể phục hồi trong thời gian tới với kì vọng ngành bất động sản ấm dần lên vào năm 2024 và tồn kho ngành thấp giúp biên lợi nhuận của các doanh nghiệp ngành thép cải thiện.

Cùng chung quan điểm, Công ty CP Chứng khoán VNDIRECT cho biết lợi nhuận ròng của ngành thép trong quý 1/2024 đã tăng 531,7% so với cùng kỳ nhờ vào hiệu ứng nền thấp cũng như sự phục hồi mạnh mẽ của xuất khẩu.

Trong nửa cuối năm 2024, nhóm phân tích này nhận định lợi nhuận doanh nghiệp thép sẽ tích cực hơn nhờ thị trường bất động sản trong nước được kỳ vọng tiếp tục ấm lên trong giai đoạn 2024-2025 trong bối cảnh môi trường lãi suất cho vay giảm, đẩy mạnh đầu tư cơ sở hạ tầng, vấn đề pháp lý được cải thiện và nhu cầu mua nhà, tích lũy tài sản của người dân phục hồi.

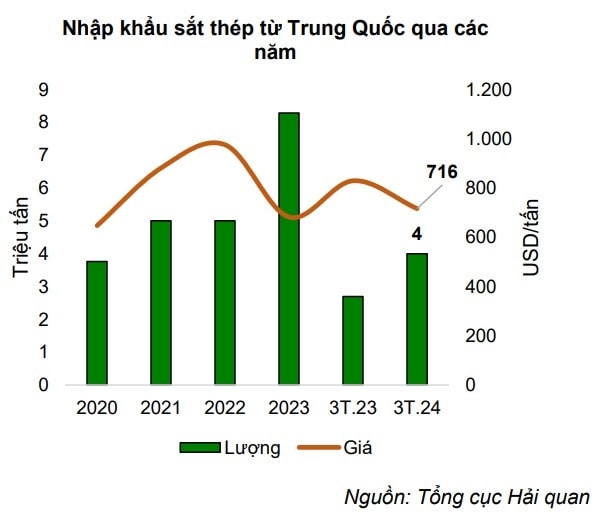

Bên cạnh các cơ hội tăng trưởng, ngành thép vẫn đối mặt với rủi ro cạnh tranh từ thị trường thép Trung Quốc. Năm 2023, thép nhập khẩu từ Trung Quốc đạt 5,6 tỷ USD, trong đó lượng nhập khẩu đạt gần 8,3 triệu tấn, tăng 63% so với cùng kỳ; giá nhập khẩu trung bình đạt gần 682 USD/tấn, giảm 30% so với cùng kỳ.

Theo Tổng Cục Hải quan, trong 3 tháng đầu năm 2024, giá trị nhập khẩu sắt thép của Việt Nam từ thị trường Trung Quốc là 2,9 tỷ USD, tăng 29% so với cùng kỳ. Trong đó lượng nhập khẩu đạt hơn 4 triệu tấn, tăng 49,4% so với cùng kỳ; giá nhập khẩu trung bình đạt 716 USD/tấn, giảm 13,6% so với cùng kỳ. Nhập khẩu sắt thép Trung Quốc tăng mạnh trong bối cảnh kinh tế nước này tăng trưởng chậm và thị trường bất động sản vẫn ảm đạm khiến dư thừa nguồn cung sắt thép.

Các cổ phiếu thép tiềm năng

Agriseco Research kỳ vọng năm 2024 kết quả kinh doanh của Công ty CP Tập đoàn Hòa Phát (HOSE: HPG) tăng trưởng mạnh so với nền thấp năm 2023 nhờ vào 3 yếu tố chính. Đầu tiên là thị trường Bất động sản trong nước hồi phục và nhu cầu xuất khẩu từ các thị trường chính tăng trưởng giúp gia tăng sản lượng tiêu thụ thép. Thứ hai với lợi thế về chuỗi giá trị hoàn thiện và chi phí, HPG có thể gia tăng thị phần khi ngành thép phục hồi. Thứ ba biên lợi nhuận gộp được cải thiện nhờ giá nguyên vật liệu đầu vào được dự báo giảm trong năm 2024 trong khi giá thép được kỳ vọng đã tạo đáy.

Hiện tại HPG đang giao dịch tại mức P/B là 1,69x thấp hơn trung bình 3 năm gần nhất là 1,9x. Với triển vọng từ dự án Liên hợp thép Dung Quất 2, Agriseco Research đánh giá mức giá hiện tại là phù hợp để nắm giữ dài hạn đối với cổ phiếu HPG.

Động lực chính của Công ty CP Thép Nam Kim (HOSE: NKG) đến từ xuất khẩu vào thị trường Mỹ và Châu Âu. Theo dự báo của hiệp hội thép thế giới, nhu cầu thép tại châu Âu và Mỹ sẽ tăng lần lượt 5,8%yoy và 1,6%yoy trong năm 2024 đồng thời chênh lệch giá HRC Việt Nam và EU duy trì ở mức cao giúp doanh nghiệp có lợi thế cạnh tranh hơn. Bên cạnh đó, biên lãi gộp dự báo được cải thiện nhờ hàng tồn kho giá rẻ do trong quý 1/2024, nhập khẩu thép tại Việt Nam đạt hơn 4 triệu tấn, tăng 49,6% so với cùng kỳ trong đó chủ yếu là thép HRC giá rẻ là nguyên liệu đầu vào của NKG.

Ngoài ra, NKG sắp triển khai dự án Nam Kim Phú Mỹ dự kiến triển khai từ quý 2/2024 và hoàn thành vào năm 2027 giúp nâng tổng công suất lên 2,2 triệu tấn/năm là động lực tăng trưởng trong dài hạn của doanh nghiệp.

Công ty CP Tôn Đông Á (UPCoM: GDA) hiện đứng thứ 3 trong ngành tôn mạ với khoảng 16% thị phần. Trong cơ cấu doanh thu, xuất khẩu chiếm tỷ trọng lớn với khoảng 70% sản lượng và chỉ 30% sản lượng tiêu thụ nội địa (chủ yếu tại miền Nam). Kỳ vọng kết quả kinh doanh của doanh nghiệp tăng trưởng nhờ nhu cầu tăng cao từ thị trường xuất khẩu và các dự án đầu tư trọng điểm tại phía Nam.

Hiện nay GDA đang giao dịch tại mức P/B là 0,72x với giá trị sổ sách của 1 cổ phiếu là 31.500 đồng/cp, là tương đối rẻ so với vị thế doanh nghiệp và phù hợp để nắm giữ dài hạn.

Anh Vũ