Ngành ngân hàng quý III/2025: Lợi nhuận tăng tốc nhưng định giá không còn rẻ

Ngành ngân hàng quý III/2025 dự báo tăng trưởng lợi nhuận trên 20% so với cùng kỳ, nhờ tín dụng bứt tốc và biên lãi ròng duy trì ổn định.

Báo cáo ngành ngân hàng vừa công bố của MBS Research cho thấy bức tranh lợi nhuận quý III/2025 khởi sắc hơn rõ rệt so với nửa đầu năm. Lợi nhuận sau thuế của các ngân hàng niêm yết dự kiến tăng 21,5% so với cùng kỳ, cao hơn mức tăng 18,7% trong quý II. Động lực quan trọng đến từ sự gia tăng mạnh mẽ của tín dụng và việc biên lãi ròng (NIM) được duy trì ổn định, bất chấp áp lực huy động vốn chưa hạ nhiệt.

Tính đến ngày 29/8/2025, dư nợ tín dụng toàn hệ thống tăng 11,82% so với cuối năm 2024, tương ứng 20% so với cùng kỳ. Dự báo đến cuối quý III, tín dụng tăng khoảng 14,8% so với đầu năm, tương đương mức tăng 4,6% so với quý trước. Trong đó, khối ngân hàng thương mại cổ phần tư nhân dẫn đầu với mức tăng trưởng khoảng 18%, trong khi khối quốc doanh đạt 12%. Theo MBS, mảng cho vay bán lẻ, đặc biệt là tín dụng mua nhà và tiêu dùng, sẽ là động lực quan trọng trong nửa cuối năm 2025.

Về lợi nhuận riêng từng ngân hàng, nhóm “ông lớn” tiếp tục khẳng định vị thế. BIDV dự kiến đạt lợi nhuận trước thuế quý III khoảng 8.268 tỷ đồng, tăng 27% so với cùng kỳ nhờ tín dụng tăng trưởng 10,2% từ đầu năm và hoạt động thu hồi nợ xấu hiệu quả.

VietinBank còn ấn tượng hơn với lợi nhuận gần 9.500 tỷ đồng, tăng 45% so với quý III/2024, đồng thời nhiều khả năng được nới thêm hạn mức tín dụng cho quý cuối năm. Vietcombank, ngân hàng có chất lượng tài sản vượt trội với tỷ lệ nợ xấu dự kiến dưới 1%, đạt lợi nhuận hơn 11.800 tỷ đồng, tăng 11% so với cùng kỳ.

Ở nhóm ngân hàng thương mại cổ phần tư nhân, nhiều đơn vị ghi nhận mức tăng trưởng vượt bậc. VPBank ước đạt lợi nhuận gần 7.900 tỷ đồng, tăng tới 41% so với quý III/2024, nhờ duy trì NIM ở mức 5,3%, cao nhất ngành. HDBank ghi nhận mức tăng 27% với lợi nhuận khoảng 4.520 tỷ đồng, trong khi tín dụng 9 tháng đạt 25%, hoàn thành gần 80% kế hoạch năm. Techcombank cũng duy trì phong độ ổn định với lợi nhuận 6.622 tỷ đồng, tăng 14% so với cùng kỳ, nhờ tín dụng tăng trưởng mạnh và NIM ổn định ở mức 3,7%.

Một số ngân hàng quy mô vừa và nhỏ cũng cho thấy sự cải thiện tích cực. VIB ước đạt 2.600 tỷ đồng lợi nhuận trong quý III, tăng 30% so với cùng kỳ do chi phí dự phòng giảm mạnh, trong khi tín dụng tăng trưởng 16%. Eximbank dự kiến đạt hơn 1.100 tỷ đồng, tăng 28% nhờ nền lợi nhuận thấp năm trước. LienVietPostBank đạt khoảng 2.819 tỷ đồng, tăng 21%, còn Sacombank ghi nhận 2.745 tỷ đồng, tăng 25% so với cùng kỳ. OCB cũng tăng 35% nhưng quy mô lợi nhuận khiêm tốn hơn, chỉ khoảng 470 tỷ đồng.

Mặc dù kết quả kinh doanh tích cực, chất lượng tài sản toàn ngành vẫn là yếu tố được theo dõi chặt chẽ. Báo cáo của MBS dự báo tỷ lệ nợ xấu toàn hệ thống đến cuối quý III sẽ giảm nhẹ xuống dưới 2%, trong khi tỷ lệ bao phủ nợ xấu duy trì quanh mức 80%. Một số ngân hàng vẫn phải tăng cường trích lập dự phòng, khiến chi phí hoạt động gia tăng so với quý trước, song nhìn chung xu hướng cải thiện vẫn hiện hữu.

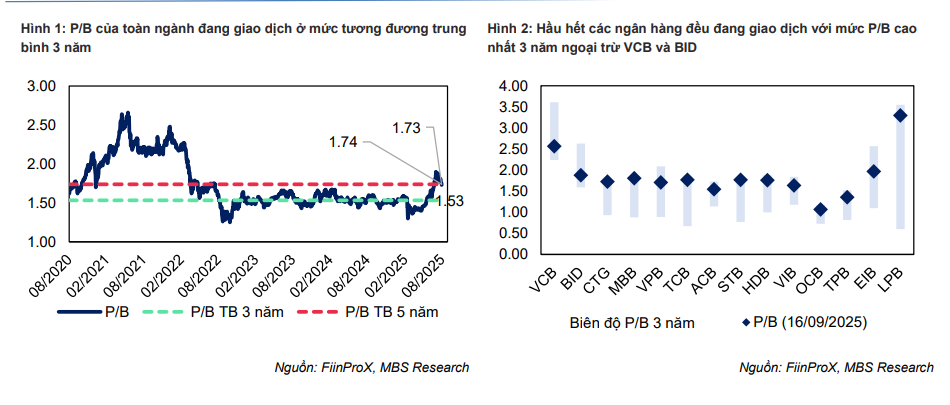

Định giá cổ phiếu ngân hàng hiện tại cũng là vấn đề đáng lưu tâm. Theo MBS, hệ số P/B của toàn ngành đang nhỉnh hơn mức trung bình ba năm, khiến cơ hội đầu tư diện rộng không còn quá hấp dẫn. Vì vậy, nhóm phân tích duy trì khuyến nghị trung lập cho toàn ngành trong nửa cuối năm 2025.

Tuy nhiên, một số cổ phiếu riêng lẻ vẫn được đánh giá tích cực. VietinBank (CTG), Vietcombank (VCB) và HDBank (HDB) được cho là có triển vọng khả quan hơn cả nhờ hưởng lợi từ tiến độ giải ngân đầu tư công, chất lượng tài sản tốt và định giá hợp lý so với tiềm năng tăng trưởng. Đây được coi là những lựa chọn đáng chú ý với nhà đầu tư trong bối cảnh toàn ngành đã tăng trưởng mạnh từ đầu năm.

Như vậy, quý III/2025 đánh dấu giai đoạn bứt tốc của ngành ngân hàng khi lợi nhuận nhiều đơn vị tăng trưởng hai con số, tín dụng duy trì đà mở rộng và biên lãi ròng ổn định. Dù vậy, sự phân hóa vẫn diễn ra rõ rệt, cho thấy cơ hội đầu tư cần được chọn lọc, tập trung vào những ngân hàng có nền tảng tài chính vững chắc và tiềm năng tăng trưởng dài hạn.