Ngành ngân hàng 6 tháng cuối năm 2023: Nỗi lo sụt giảm lợi nhuận

Tổng quan ngành ngân hàng đã có sự hồi phục đáng kể trong quý 1/2023. Tuy nhiên, trước tình hình kém sắc của nền kinh tế trong thời điểm hiện tại, lợi nhuận toàn ngành sẽ là dấu hỏi lớn trong các quý tiếp theo của năm nay.

Theo báo cáo ngành ngân hàng của công ty chứng khoán KIS Việt Nam, tình hình ngành ngân hàng đã có sự khởi sắc trong quý 1 vừa qua. Tuy nhiên, việc giữ vững lợi nhuận sẽ là một thử thách lớn với ngành này trong giai đoạn còn lại của năm, cụ thể:

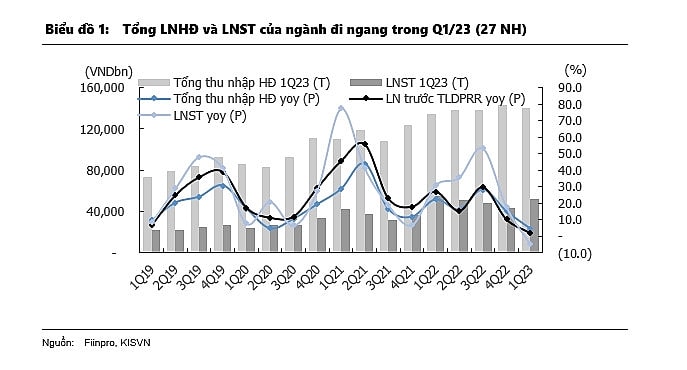

Tăng trưởng lợi nhuận ròng đi ngang trong quý 1/2023

Tổng lợi nhuận của 27 ngân hàng niêm yết gần như không thay đổi ở mức -4,4% n/n trong quý 1/2023 so với 17,9% n/n trong quý 4/2022 và 31% n/n trong quý 1/2022. Tuy nhiên, kết quả lại khác nhau giữa các ngân hàng. Các mã vượt trội ở nhóm ngân hàng vừa và lớn bao gồm BID (+52,8% n/n), VCB (+12,9% n/n), MBB (+10,1% n/n), STB (+49,1% n/n), ACB (+25,8% n/n), VIB (+ 18,2% n/n) và OCB (+17,7% n/n) trong quý 1. Trong khi đó, các ngân hàng khác đều có mức tăng trưởng LN giảm như TCB (-19,2% n/n), VPB (-81,5% n/n) trong bối cảnh thị trường trái phiếu doanh nghiệp đình trệ, thị trường BĐS đóng băng và nền kinh tế suy thoái.

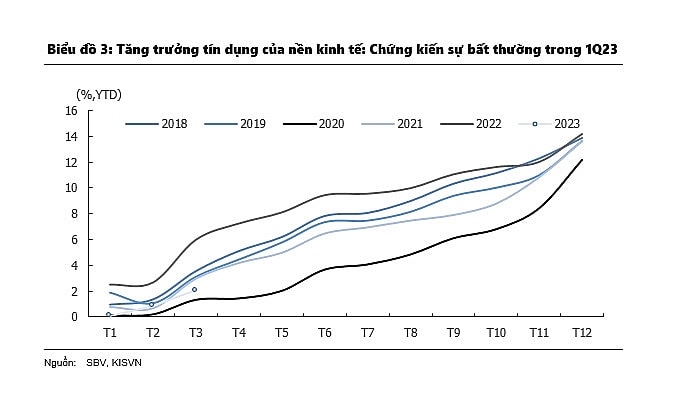

Tăng trưởng tín dụng quý 1/2023 chững lại

Ước tính tăng trưởng tín dụng quý 1/2023 của nền kinh tế là 2,06% kể từ đầu năm (tính đến ngày 28/03/2023), thấp hơn so với quý I của các năm 2018-2019 và 2021-2023. Hầu hết các ngân hàng đều chứng kiến tốc độ tăng trưởng tín dụng trong quý 1 chậm lại và dư nợ trái phiếu doanh nghiệp sụt giảm. Theo Phó Thống đốc Đào Minh Tú, nguyên nhân tăng trưởng tín dụng thấp xuất phát từ việc thị trường bất động sản gặp khó khăn cũng như thị trường trái phiếu trì trệ. Những khó khăn này chủ yếu liên quan đến các vấn đề pháp lý dự án, từ đó dẫn tới tín dụng ngành bất động sản tăng chậm hơn nhiều so với các năm trước và ảnh hưởng tới tăng trưởng chung.

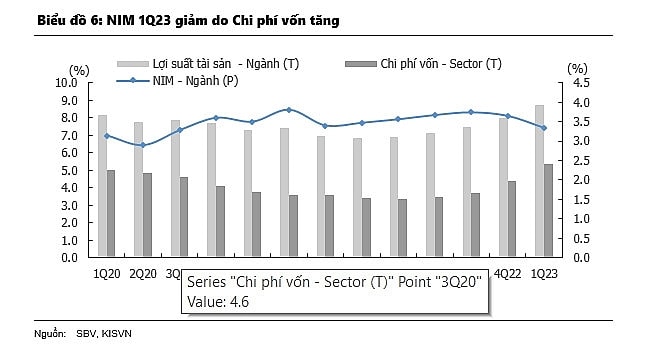

NIM giảm do lãi suất huy động trong quý 1 vẫn còn cao

Biên lãi thuần (NIM) của hầu hết các ngân hàng trong quý 1 năm nay đều sụt giảm do lãi suất trong quý 1 vẫn còn cao, ngoại trừ SHB, VIB, NAB và KLB. Trong bối cảnh lãi suất huy động cao, chi phí vốn (COF) tăng nhanh hơn lợi tức tài sản. Theo ước tính của chúng tôi, NIM của BID, CTG, MBB, VBB và PGB giảm ít hơn so với các mã còn lại. Tất cả các ngân hàng đều bị giảm CASA do sự dịch chuyển từ tiền gửi không kỳ hạn sang tiền gửi có kỳ hạn do lãi suất tiền gửi có kỳ hạn tăng vào cuối quý 4 năm ngoái và nửa đầu quý 1 năm nay.

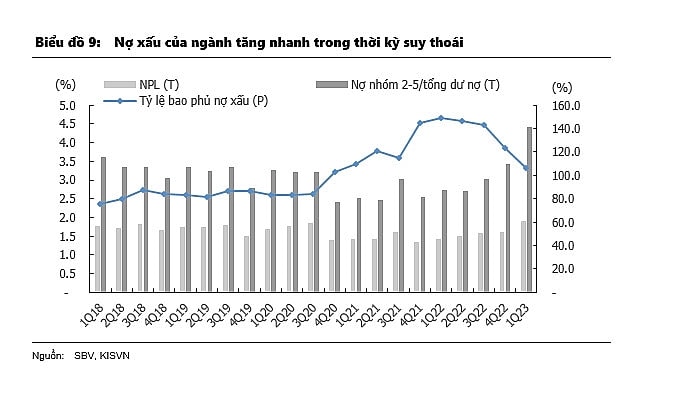

Nợ xấu trong quý 1 nhen nhóm bùng nổ trong bối cảnh suy thoái

Tỷ lệ nợ xấu (3-5) của 27 ngân hàng niêm yết (chiếm 74% tổng tín dụng của nền kinh tế) tăng từ 1.6% của quý 4/2022 lên 1.9% của quý 1/2023 nhưng vẫn có thể kiểm soát được (dưới mức mục tiêu 3%).

Tuy nhiên, khoản vay đáng chú ý (nhóm 2) tăng 43% q/q trong quý 1/2023; tỷ lệ dư nợ vay nhóm 2-5/ tổng dư nợ tăng mạnh từ 3,4% trong quý 4 năm ngoái lên 4,4% trong quý 1 năm nay, cao hơn mức đỉnh ở thời điểm đại dịch COVID-19.

MBB, VPB, VIB, TPB, MSB, OCB, ABB và VBB là những ngân hàng tăng trưởng nợ xấu nhiều nhất trong quý 1/2023. Khi nợ xấu tăng cao bắt buộc ngân hàng phải thanh lý tài sản với giá rẻ, như là trường hợp của ngân hàng VIB. Trong thời gian gần đây, VIB đã phải thanh lý hàng loạt ô tô cũ với giá rẻ để có thể thu hồi được một phần nợ xấu.

NIM bù đắp phần nào nhu cầu tín dụng thấp trong quý 2/2023

Nhu cầu tín dụng trong giai đoạn còn lại của năm nay dự kiến vẫn còn thấp. Trong giai đoạn đầu quý 2, lãi suất huy động đã có tín hiệu hạ nhiệt. Điều này dẫn tới biên lãi thuần (NIM) trong quý 2 tới sẽ cải thiện nhẹ q/q nhờ chi phí vốn giảm. Bên cạnh đó, chính sách giãn nợ gốc/lãi và duy trì nhóm nợ (thông tư 02) sẽ giúp các ngân hàng giảm bớt gánh nặng từ nợ xấu gia tăng. T

uy nhiên, nền ngành ngân hàng cũng như các ngành khác đều đang phải đối mặt với rùi ro suy thoái kinh tế. Suy thoái kinh tế kéo dài không thể lường trước dẫn đến hiệu quả kinh doanh chậm lại và nợ xấu tăng khó kiểm soát. Một lượng lớn trái phiếu doanh nghiệp đáo hạn vào những tháng cuối năm vẫn tiếp tục tạo ra nhiều thách thức.

Thiên Dương