Ngành ngân hàng 2025: Lợi nhuận dự báo tăng 17,7%, cổ phiếu nào đáng chú ý?

Ngành ngân hàng tiếp tục được đánh giá tích cực trong năm 2025 khi triển vọng tăng trưởng tín dụng mạnh mẽ, chất lượng tài sản cải thiện và thu nhập ngoài lãi hồi phục. Theo báo cáo của Công ty Chứng khoán MBS, lợi nhuận ròng toàn ngành dự kiến tăng 17,7%, mở ra cơ hội đầu tư hấp dẫn.

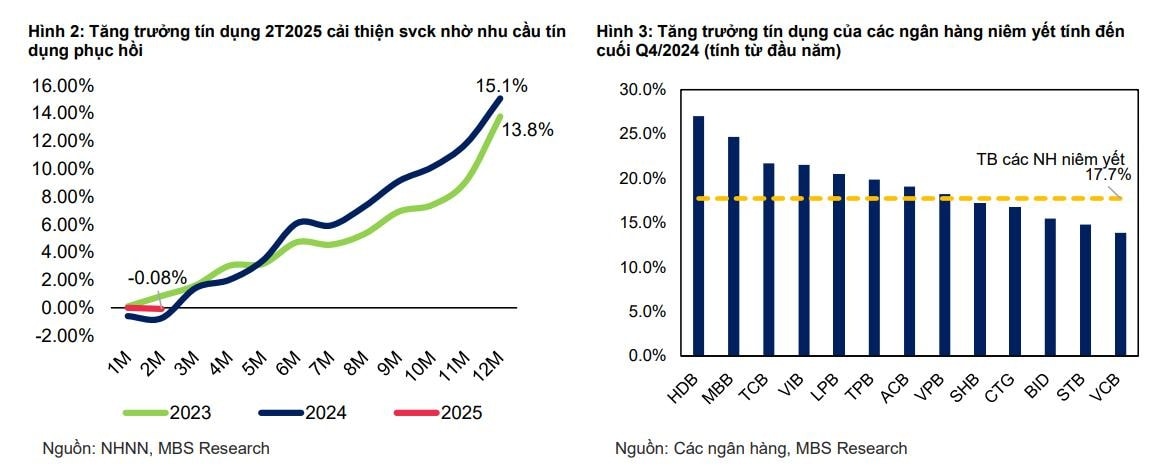

Theo MBS, tăng trưởng tín dụng trong năm 2025 được dự báo đạt 17-18%, nhờ vào sự phục hồi của tiêu dùng nội địa và dòng vốn đầu tư công. Trong năm 2024, doanh số bán lẻ chỉ tăng 9,3%, cho thấy tiềm năng mở rộng trong năm nay. Khi nhu cầu vay mua sắm, tài chính tiêu dùng và bất động sản gia tăng, dư địa tăng trưởng tín dụng bán lẻ sẽ rộng mở. Cùng với đó, tỷ lệ giải ngân đầu tư công năm 2024 đạt 86,4% kế hoạch và dự kiến tăng lên 90% trong năm 2025, thúc đẩy dòng chảy tín dụng vào doanh nghiệp. Những ngân hàng có tỷ lệ sử dụng hạn mức tín dụng cao trong năm 2024 như CTG, VPB và BID sẽ có lợi thế lớn trong việc mở rộng dư nợ trong năm nay.

Một trong những điểm sáng của ngành ngân hàng năm 2025 là tỷ lệ nợ xấu (NPL) dự báo giảm xuống dưới 2%, so với mức 2,1% của năm 2024. Đây là kết quả của việc đẩy mạnh trích lập dự phòng từ năm trước, giúp tăng khả năng kiểm soát rủi ro và mở rộng tín dụng. Cùng với đó, tỷ lệ nợ nhóm 2 cũng có xu hướng giảm, giúp hạn chế áp lực gia tăng nợ xấu mới. Nhờ đó, tỷ lệ bao phủ nợ xấu (LLR) toàn ngành dự kiến vượt mức 100%, cho thấy các ngân hàng đang quản lý rủi ro hiệu quả hơn.

Dù triển vọng tín dụng khả quan, MBS nhận định biên lãi ròng (NIM) khó có thể mở rộng mạnh trong năm 2025 do áp lực từ lãi suất huy động tăng và cạnh tranh tín dụng gay gắt. Tăng trưởng tiền gửi năm 2024 chỉ đạt 13,4%, thấp hơn đáng kể so với mức tăng trưởng tín dụng 17,7%, khiến các ngân hàng buộc phải nâng lãi suất để thu hút dòng tiền gửi. Đồng thời, lãi suất cho vay khó có thể giảm thêm khi các ngân hàng cần duy trì khả năng sinh lời trong bối cảnh chi phí vốn tăng.

Tuy nhiên, thu nhập ngoài lãi dự kiến tăng trưởng mạnh, chiếm 22% tổng thu nhập toàn ngành. Động lực chính đến từ tăng trưởng doanh thu dịch vụ, bancassurance, thanh toán điện tử và thu hồi nợ xấu. Một số ngân hàng như HDB, VIB, TCB và OCB, vốn bị ảnh hưởng bởi thu nhập ngoài lãi thấp trong năm 2024, dự kiến sẽ có sự phục hồi đáng kể trong năm nay.

Dựa trên triển vọng tăng trưởng tín dụng, định giá hấp dẫn và chất lượng tài sản cải thiện, MBS đưa ra khuyến nghị khả quan đối với các cổ phiếu ngân hàng sau: CTG với giá mục tiêu 52.100 đồng, tăng 26,4%, hưởng lợi từ tăng trưởng tín dụng, CASA cải thiện và áp lực trích lập dự phòng giảm; VPB với giá mục tiêu 25.050 đồng, tăng 31,8%, phục hồi mạnh nhờ mảng tài chính tiêu dùng và chiến lược mở rộng tín dụng; BID với giá mục tiêu 49.400 đồng, tăng 21,5%, hưởng lợi từ đầu tư công và khả năng cải thiện chất lượng tài sản; TPB với giá mục tiêu 19.800 đồng, tăng 22,2%, dẫn đầu trong chuyển đổi số, sở hữu danh mục khách hàng bán lẻ lớn và khả năng mở rộng tín dụng; VCB với giá mục tiêu 118.000 đồng, tăng 26,7%, là ngân hàng có chất lượng tài sản mạnh nhất ngành, tỷ lệ CASA cao và nền tảng tài chính vững chắc.

Ngoài ra, các cổ phiếu như TCB, STB, EIB được đánh giá trung lập do triển vọng tăng trưởng hạn chế hơn hoặc vẫn chịu áp lực từ nợ xấu và trích lập dự phòng.

Nguyễn Đăng