Ngân hàng duy trì tăng trưởng nhưng nhà đầu tư cần chọn lọc kỹ lưỡng vì điều này

Báo cáo Yuanta Việt Nam cho thấy lợi nhuận ngành ngân hàng năm 2025 tiếp tục tăng trưởng nhờ tín dụng bứt tốc và bất động sản hồi phục, song áp lực định giá đang ngày càng lớn.

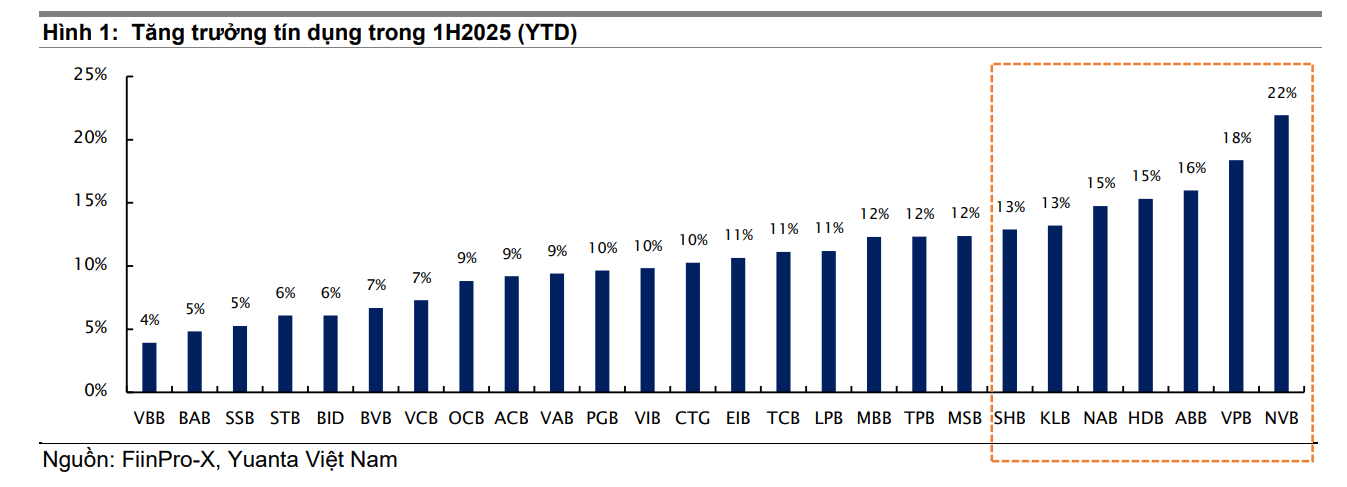

Tín dụng tăng tốc, nợ xấu hạ nhiệt

Ngành ngân hàng tiếp tục duy trì vai trò dẫn dắt trong nền kinh tế năm 2025. Theo báo cáo mới công bố của Yuanta Việt Nam, tăng trưởng tín dụng 8 tháng đầu năm đã đạt 11,8% so với đầu năm và nhiều khả năng sẽ vượt mục tiêu 16% cả năm. Động lực đến từ chính sách nới lỏng tiền tệ, sự phục hồi của thị trường bất động sản và tiến độ giải ngân đầu tư công. Việc Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất từ tháng 9 cũng góp phần giảm áp lực tỷ giá và chi phí vốn, tạo điều kiện thuận lợi cho hệ thống ngân hàng trong việc mở rộng tín dụng.

Một yếu tố quan trọng khác là chất lượng tài sản cải thiện khi tỷ lệ nợ xấu toàn ngành giảm còn 2,04% trong quý II/2025. Xu hướng thu hồi nợ xấu được hỗ trợ nhờ thị trường bất động sản hồi phục và việc luật hóa Nghị quyết 42, giúp giảm áp lực trích lập dự phòng và đóng góp tích cực vào lợi nhuận. Ngoài ra, yêu cầu tăng vốn theo Thông tư 14, nhất là với nhóm ngân hàng thương mại nhà nước, cũng được kỳ vọng là chất xúc tác tích cực giúp cải thiện năng lực vốn và hỗ trợ tăng trưởng bền vững.

Tuy nhiên, biên lãi ròng (NIM) khó có thể cải thiện mạnh trong giai đoạn tới. Nguyên nhân là lãi suất cho vay duy trì ở mức thấp để hỗ trợ tín dụng, trong khi chi phí vốn vẫn neo cao. Yuanta nhận định lợi nhuận ngành ngân hàng năm nay chủ yếu dựa vào tăng trưởng tín dụng và thu hồi nợ xấu, thay vì kỳ vọng vào sự cải thiện biên lãi ròng.

Khuyến nghị cổ phiếu: chọn lọc thay vì diện rộng

Xét về định giá, hệ số P/B dự phóng toàn ngành năm 2025 đạt 1,6 lần, với ROE khoảng 17%. So với đầu năm, mức định giá này không còn rẻ khi nhiều cổ phiếu đã tăng giá mạnh từ đầu năm. Do đó, Yuanta đưa ra khuyến nghị thiên về chọn lọc thay vì mua diện rộng.

Trong nhóm cổ phiếu được đánh giá cao, ACB được khuyến nghị mua với lợi nhuận dự báo 20.300 tỷ đồng, tăng 23% so với cùng kỳ, trong khi định giá P/B chỉ ở mức 1,4 lần. HDBank cũng nằm trong nhóm khuyến nghị mua khi có tăng trưởng tín dụng mạnh, ROE cao và tiềm năng bán vốn ngoại nhờ nới room lên 49%.

Lợi nhuận trước thuế dự kiến đạt 21.800 tỷ đồng, tăng 31% so với năm trước. VPBank được kỳ vọng duy trì đà tăng trưởng tín dụng 30% và có thêm câu chuyện IPO công ty chứng khoán VPBS, đưa lợi nhuận lên 25.900 tỷ đồng, tăng 29% so với 2024. Vietcombank tiếp tục giữ vị thế hàng đầu với lợi nhuận dự báo 47.400 tỷ đồng, tăng 12%, đồng thời duy trì chất lượng tài sản tốt nhất ngành với tỷ lệ nợ xấu thấp nhất và tỷ lệ bao phủ cao nhất.

Ngược lại, một số cổ phiếu được khuyến nghị nắm giữ do định giá đã ở mức hợp lý. MBBank dự báo đạt lợi nhuận 35.400 tỷ đồng, tăng 23% nhưng P/B đã ở mức 1,6 lần. Techcombank có CASA ở mức cao 36,4% cùng chất lượng tài sản ổn định, tuy nhiên định giá P/B 1,7 lần khiến dư địa tăng giá hạn chế. Sacombank dự kiến lợi nhuận 17.200 tỷ đồng, tăng 36% và gần hoàn tất tái cơ cấu, nhưng vẫn chịu áp lực từ nợ xấu mới và tiến trình bán cổ phần VAMC. BIDV cũng ở trong trạng thái tương tự khi định giá cao trong khi lợi nhuận dự báo tăng trưởng 21%.

Nhìn chung, Yuanta cho rằng triển vọng lợi nhuận ngành ngân hàng năm 2025 vẫn tích cực nhờ tín dụng tăng tốc, nợ xấu giảm và bất động sản phục hồi. Tuy nhiên, định giá không còn rẻ như đầu năm, vì vậy cơ hội đầu tư cần sự chọn lọc, tập trung vào những ngân hàng có nền tảng tài chính vững chắc, tiềm năng tăng trưởng lợi nhuận cao và còn dư địa về định giá.