Nắm hơn 55% thị phần, lợi nhuận Điện Máy Xanh được dự báo tăng 48% trong năm 2026

MBS dự báo lợi nhuận Điện Máy Xanh tăng 48% trong năm 2026, khi chuỗi bán lẻ này chuyển trọng tâm sang khai thác hiệu quả hệ thống hiện hữu.

Điện Máy Xanh nắm hơn 55% thị phần bán lẻ điện tử tiêu dùng

Công ty CP Điện Máy Xanh là công ty con của Công ty CP Đầu tư Thế Giới Di Động (HOSE: MWG), hoạt động trong lĩnh vực bán lẻ điện tử tiêu dùng. Quá trình phát triển của doanh nghiệp gắn với sự mở rộng của MWG trên thị trường bán lẻ thiết bị công nghệ tại Việt Nam.

Doanh nghiệp tham gia thị trường điện thoại di động từ năm 2004 thông qua chuỗi Thế Giới Di Động. Đến năm 2010, hệ thống Điện Máy Xanh được ra mắt, tiền thân là Dienmay.com, đánh dấu bước mở rộng từ bán lẻ điện thoại sang các nhóm hàng điện máy, điện tử tiêu dùng và gia dụng.

Trong quá trình hoạt động, Điện Máy Xanh tập trung phát triển mô hình bán lẻ có danh mục sản phẩm rộng, bao gồm điện thoại, máy tính, tivi, tủ lạnh, máy giặt, điều hòa, thiết bị gia dụng và các sản phẩm phục vụ nhu cầu tiêu dùng trong gia đình. Bên cạnh bán sản phẩm tại điểm bán, doanh nghiệp còn phát triển các dịch vụ đi kèm như tư vấn, giao hàng, lắp đặt, bảo hành, hậu mãi và các hình thức thanh toán linh hoạt.

Tính đến cuối tháng 5/2026, hệ thống Thế Giới Di Động và Điện Máy Xanh đạt quy mô khoảng 3.000 cửa hàng, phủ khắp 34/34 tỉnh, thành tại Việt Nam. Trong đó, Điện Máy Xanh là chuỗi đóng vai trò chính ở mảng điện máy, điện tử tiêu dùng, còn Thế Giới Di Động tiếp tục là kênh bán lẻ thiết bị di động và sản phẩm công nghệ cá nhân.

Với quy mô hiện tại, Điện Máy Xanh nắm hơn 55% thị phần bán lẻ điện tử tiêu dùng tại Việt Nam. Số lượng cửa hàng lớn giúp doanh nghiệp duy trì độ phủ thị trường, khả năng tiếp cận khách hàng và năng lực triển khai đồng bộ các chính sách bán hàng, giao nhận, lắp đặt, bảo hành trên phạm vi rộng.

Ngoài thị trường Việt Nam, hệ sinh thái bán lẻ của MWG còn có sự hiện diện tại Indonesia thông qua chuỗi EraBlue. Tính đến cuối tháng 5/2026, EraBlue đạt 265 cửa hàng. Hoạt động này không phải trọng tâm trong kết quả kinh doanh của Điện Máy Xanh tại Việt Nam, nhưng phản ánh hướng mở rộng mô hình bán lẻ điện máy ra thị trường khu vực trên nền tảng kinh nghiệm vận hành chuỗi trong nước.

Sau giai đoạn thị trường điện máy chịu áp lực trong năm 2023, hoạt động kinh doanh của Điện Máy Xanh phục hồi trong năm 2024–2025. Đến quý I/2026, doanh thu thuần đạt 32.542 tỷ đồng, tăng 29,4% so với cùng kỳ. Lợi nhuận ròng đạt 2.219 tỷ đồng, tăng 50,1%.

Trong cơ cấu doanh thu quý I/2026, chuỗi Thế Giới Di Động đạt 10.883 tỷ đồng, tăng 31,1% so với cùng kỳ; chuỗi Điện Máy Xanh đạt 21.533 tỷ đồng, tăng 35%. Mức tăng này diễn ra trong bối cảnh số lượng cửa hàng không mở rộng thêm. Số cửa hàng Thế Giới Di Động giảm nhẹ 0,3% so với cùng kỳ, còn số cửa hàng Điện Máy Xanh giảm 1%.

Doanh thu bình quân trên mỗi cửa hàng là điểm thay đổi rõ trong quý I/2026. Với Thế Giới Di Động, doanh thu bình quân mỗi cửa hàng/tháng đạt 3,6 tỷ đồng, tăng 31,9%. Với Điện Máy Xanh, chỉ tiêu này đạt 3,6 tỷ đồng, tăng 36,3%. Các nhóm hàng gia dụng, tivi, tủ lạnh và máy giặt ghi nhận mức tăng trên 30%, trong khi điện thoại Apple và laptop đóng góp vào tăng trưởng của chuỗi Thế Giới Di Động.

Doanh thu trên mỗi cửa hàng trở thành trọng tâm tăng trưởng

Trong giai đoạn 2026–2027, Thế Giới Di Động và Điện Máy Xanh không đặt trọng tâm vào việc mở thêm nhiều điểm bán. MBS ước tính số cửa hàng Thế Giới Di Động có thể duy trì quanh 1.012 cửa hàng, còn Điện Máy Xanh duy trì khoảng 2.008 cửa hàng trong giai đoạn này.

Khi mạng lưới bán lẻ đã đạt quy mô lớn, tăng trưởng của doanh nghiệp phụ thuộc nhiều hơn vào khả năng khai thác từng điểm bán. Với Thế Giới Di Động, MBS ước tính doanh thu bình quân mỗi cửa hàng/tháng tăng từ 3,1 tỷ đồng năm 2025 lên 3,6 tỷ đồng năm 2026 và 4 tỷ đồng năm 2027. Với Điện Máy Xanh, con số này tăng từ 2,8 tỷ đồng lên 3,6 tỷ đồng và 4,2 tỷ đồng trong cùng giai đoạn.

Trên nền hệ thống hiện hữu, MBS dự báo tổng doanh thu của Điện Máy Xanh đạt 129.927 tỷ đồng trong năm 2026, tăng 18,7% so với năm trước. Sang năm 2027, doanh thu có thể đạt 148.553 tỷ đồng, tăng 14,3%.

Trong cơ cấu doanh thu, chuỗi Điện Máy Xanh tiếp tục là mảng đóng góp chính. Theo ước tính của MBS, doanh thu chuỗi này đạt 86.733 tỷ đồng năm 2026 và 100.177 tỷ đồng năm 2027. Trong khi đó, chuỗi Thế Giới Di Động đạt 43.194 tỷ đồng năm 2026 và 48.377 tỷ đồng năm 2027.

Các nhóm sản phẩm được MBS kỳ vọng đóng góp vào tăng trưởng gồm laptop, máy tính bảng, điện lạnh và gia dụng thông minh. Mảng điện thoại vẫn giữ vai trò quan trọng trong hệ sinh thái bán lẻ của MWG, nhưng tốc độ tăng trưởng được đặt ở mức một chữ số.

Ở thị trường điện tử tiêu dùng, nhu cầu mua sắm không chỉ đến từ thiết bị cá nhân như điện thoại, máy tính, mà còn từ các sản phẩm phục vụ không gian sống như tivi, tủ lạnh, máy giặt, điều hòa và đồ gia dụng thông minh. Xu hướng sử dụng thiết bị đa tính năng, có kết nối thông minh và tích hợp công nghệ mới đang làm thay đổi cách người tiêu dùng lựa chọn sản phẩm.

Với nhóm gia dụng lớn như điện lạnh, tivi, máy giặt, chu kỳ thay thế thường kéo dài khoảng 6 năm. Với đồ gia dụng nhỏ, thời gian thay thế phổ biến trong khoảng 3–6 năm. Sau giai đoạn mua sắm mạnh vào cuối năm 2021 và năm 2022, nhiều sản phẩm bắt đầu bước vào chu kỳ nâng cấp, thay mới.

Bên cạnh danh mục sản phẩm, hình thức trả chậm cũng là một phần trong mô hình bán lẻ của Điện Máy Xanh. Tỷ lệ sản phẩm được áp dụng chính sách trả chậm đã tăng lên 98%, so với khoảng 90% trước đó. Tỷ trọng doanh thu từ trả chậm tăng từ 35% năm 2025 lên 39% trong 5 tháng đầu năm 2026.

Các gói trả chậm hiện có thời hạn 9–12 tháng, không phí thu hộ, không phụ phí và không yêu cầu trả trước 10–30% giá trị sản phẩm như một số hình thức trước đây. Với các mặt hàng có giá trị tương đối cao như tủ lạnh, máy giặt, điều hòa, tivi hay thiết bị gia dụng lớn, cách thanh toán này giúp người mua chia nhỏ chi phí thay vì phải chi trả toàn bộ ngay từ đầu.

Việc duy trì số lượng cửa hàng ổn định khiến bài toán của Điện Máy Xanh chuyển từ mở rộng mạng lưới sang tăng hiệu quả từng điểm bán. Doanh thu bình quân trên mỗi cửa hàng, khả năng bán thêm các nhóm sản phẩm có nhu cầu thay thế và tỷ trọng doanh thu từ trả chậm sẽ ảnh hưởng trực tiếp đến quy mô doanh thu trong giai đoạn tới.

Lợi nhuận phụ thuộc vào cơ cấu sản phẩm và kiểm soát chi phí

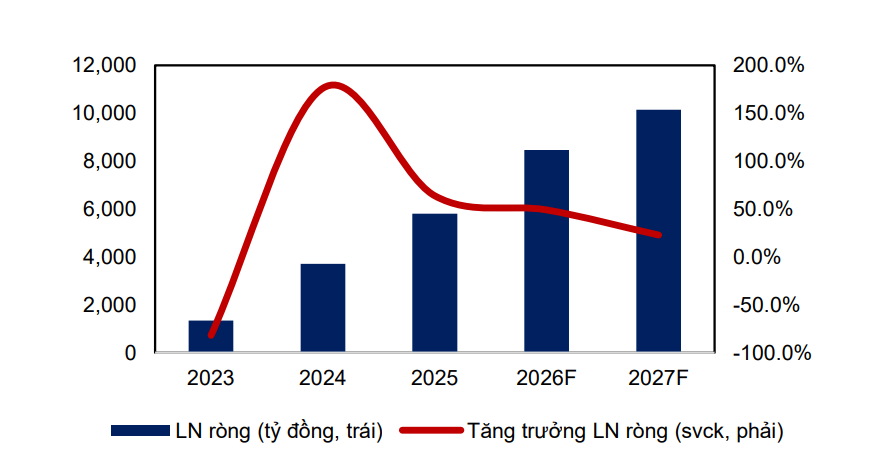

Cùng với doanh thu, MBS dự báo lợi nhuận ròng của Điện Máy Xanh tiếp tục tăng trong giai đoạn 2026–2027. Năm 2026, lợi nhuận ròng ước đạt 8.590 tỷ đồng, tăng 48,1% so với năm 2025. Sang năm 2027, con số này dự kiến đạt khoảng 10.399 tỷ đồng, tăng 21,1%.

Biên lợi nhuận gộp là một trong những yếu tố tác động trực tiếp đến kết quả kinh doanh. Theo MBS, biên lợi nhuận gộp của Điện Máy Xanh có thể tăng từ khoảng 18% năm 2025 lên khoảng 19% trong năm 2026 và duy trì quanh mức này trong năm 2027.

Sự cải thiện này gắn với thay đổi trong cơ cấu hàng bán. Các nhóm sản phẩm như gia dụng, điện lạnh và máy tính thường có biên lợi nhuận tốt hơn một số nhóm hàng truyền thống. Khi tỷ trọng các nhóm hàng này tăng trong doanh thu, biên lợi nhuận gộp của doanh nghiệp có thêm dư địa cải thiện.

Trong quý I/2026, lợi nhuận gộp của Điện Máy Xanh đạt 6.241 tỷ đồng, tăng 37,9% so với cùng kỳ. Biên lợi nhuận gộp đạt 19,2%, tăng 1,2 điểm phần trăm. Các nhóm gia dụng tiêu dùng, điện lạnh và điện tử tiêu dùng tăng trưởng tốt hơn, trong khi điện thoại và máy tính tiếp tục đóng góp vào quy mô doanh thu chung.

Ở chiều chi phí, chi phí bán hàng quý I/2026 đạt 2.438 tỷ đồng, tăng 14% so với cùng kỳ. Mức tăng này thấp hơn tốc độ tăng doanh thu. Chi phí quản lý doanh nghiệp đạt 1.225 tỷ đồng, tăng 58,8%, chủ yếu do chi phí nhân viên. Tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu ở mức 11,3%, giảm nhẹ 0,3 điểm phần trăm so với cùng kỳ.

Theo ước tính của MBS, chi phí bán hàng năm 2026 đạt 11.044 tỷ đồng, tăng 10,9%; chi phí quản lý doanh nghiệp đạt 3.898 tỷ đồng, tăng 22,6%. Sang năm 2027, chi phí bán hàng dự kiến đạt 12.627 tỷ đồng, còn chi phí quản lý doanh nghiệp đạt 4.457 tỷ đồng. Tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên tổng doanh thu được giữ quanh mức 12% trong giai đoạn 2026–2027.

Chi phí tài chính cũng tăng khi doanh nghiệp cần thêm vốn lưu động cho hàng tồn kho và hoạt động kinh doanh. Quý I/2026, chi phí tài chính đạt 326 tỷ đồng, tăng 61,1% so với cùng kỳ. MBS ước tính chi phí tài chính năm 2026 đạt 1.356 tỷ đồng, trong đó chi phí lãi vay khoảng 1.171 tỷ đồng. Năm 2027, chi phí tài chính dự kiến tăng lên 1.537 tỷ đồng, chi phí lãi vay khoảng 1.352 tỷ đồng.

Năm 2026, Điện Máy Xanh đặt kế hoạch doanh thu 122.500 tỷ đồng và lợi nhuận ròng 7.350 tỷ đồng, lần lượt tăng 11,9% và 26,7% so với năm trước. Sau 5 tháng đầu năm, doanh nghiệp hoàn thành khoảng 45% kế hoạch doanh thu. Riêng lợi nhuận ròng quý I/2026 hoàn thành khoảng 30% kế hoạch năm.