Một "ông lớn" ngành bán lẻ dự kiến lên HOSE, HSBC lập tức ra khuyến nghị mua

Báo cáo phân tích mới đây của HSBC đánh giá, việc chuyển sàn sang HOSE sẽ có thể giúp cổ phiếu bán lẻ này có tính thanh khoản cao hơn...

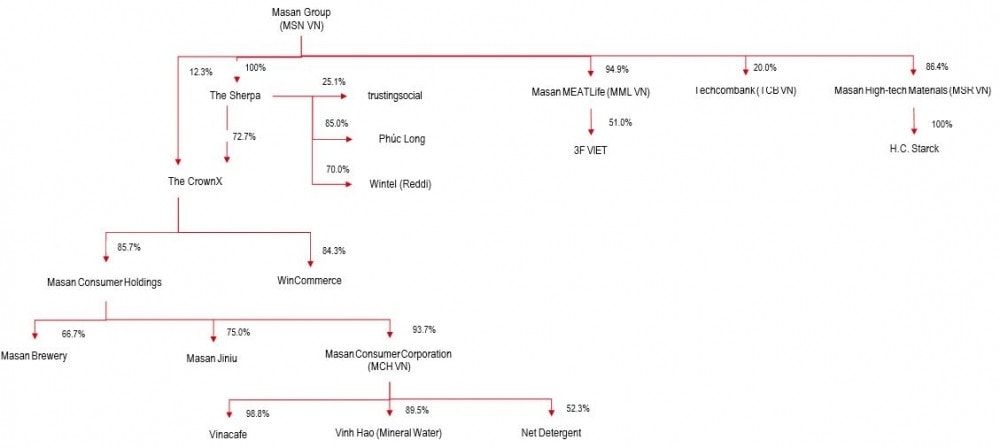

Đóng cửa phiên giao dịch cuối tuần qua 19/4/2024, cổ phiếu MCH của Công ty CP Hàng tiêu dùng Masan (Masan Consumer, UPCoM: MCH) đạt thị giá 140.000 đồng/cổ phiếu, tương đương giá trị vốn hóa thị trường khoảng 100.000 tỷ đồng (4 tỷ USD). 93,7% vốn cổ phần của MCH đang được nắm giữ bởi công ty mẹ Masan Consumer Holdings, khối lượng giao dịch khớp lệnh bình quân 10 phiên của cổ phiếu này khoảng 58.500 đơn vị.

Thông tin mới được công bố từ tài liệu họp Đại Hội đồng Cổ đông của MCH, doanh nghiệp sẽ nâng mức cổ tức tiền mặt lên 100% (1 cổ phiếu nhận 10.000 đồng), trước đó đã tạm ứng 45% và sẽ chi trả 55% còn lại trong năm 2024.

Báo cáo phân tích mới đây của HSBC đánh giá, việc chuyển sàn sang HOSE sẽ có thể giúp cho cổ phiếu MCH có tính thanh khoản cao hơn.

HSBC cũng nhận định rằng kế hoạch niêm yết cổ phiếu MCH trên HoSE có thể được thúc đẩy bởi sự phục hồi gần đây của Masan Consumer. Với mức vốn hóa thị trường hiện tại đạt 4 tỷ USD, MCH vượt trội hơn so với mức vốn hóa thị trường của Masan Consumer là 3,8 tỷ USD. EBITDA năm 2023 của MCH cao hơn 9% so với mảng FMCG của Masan, do MCH loại bỏ khoản lỗ từ các liên doanh chưa niêm yết với Singha và Jinju.

MCH cũng gây ấn tượng với tỷ suất lợi nhuận cao và tăng trưởng thu nhập ổn định, vượt trội so với các đối thủ trong ngành FMCG và thực phẩm đóng gói khu vực. Doanh thu trong 5 năm và tỷ lệ tăng trưởng EPS của MCH lần lượt là 10,7% và 15,4.

Đồng thời, HSBC cũng cho rằng việc này sẽ tác động trực tiếp đến kế hoạch quay vòng vốn của Masan. Ban lãnh đạo ban đầu đã đặt mục tiêu IPO cho The Crown X vào năm 2024 hoặc 2025 (theo Reuters, ngày 24 tháng 4 năm 2023). Tuy nhiên, nếu việc niêm yết Masan Consumer thành công, HSBC tin rằng điều này có thể làm thay đổi tiến độ của kế hoạch IPO của The Crown X.

Đáng lưu ý, The Crown X không chỉ sở hữu Masan Consumer mà còn nắm giữ cổ phần trong WinCommerce - sở hữu và vận hành chuỗi siêu thị WinMart và cửa hàng tiện ích WinMart+. WinCommerce hiện đang ở giai đoạn đầu phát triển, đòi hỏi nhu cầu vốn lớn để mở rộng mạng lưới cửa hàng và dự kiến thu nhập ròng sẽ tăng trong tương lai. Vì vậy, việc định giá hợp lý của The Crown X sẽ phụ thuộc đặc biệt vào các giả định về tỷ suất lợi nhuận ổn định trong tương lai.

Ban lãnh đạo có thể nhận thấy rằng việc huy động vốn từ Masan Consumer, một công ty đã có tỷ suất lợi nhuận cao, có thể dễ dàng hơn so với việc huy động từ WinCommerce.

Theo đó, HSBC duy trì khuyến nghị MUA với mục tiêu giá mới là 98.000 VNĐ (so với 91.000 VNĐ trước đó). Trong bối cảnh lãi suất trung bình của các khoản nợ VNĐ (chiếm 2/3 tổng số nợ) đang giảm, chi phí liên quan đến các khoản nợ USD của công ty đã tăng lên sau khi Masan thực hiện biện pháp đề phòng rủi ro tỷ giá. Do đó, có khả năng chi phí lãi vay của Masan sẽ tiếp tục giảm dần trong năm nay.

Sau khi thanh toán toàn bộ nợ đầu tư tại Bain Capital (hiệu lực từ tháng 4), việc giảm nợ tiếp theo sẽ phụ thuộc vào việc bán cổ phần tại Masan High-Tech Materials (MSR VN, Không được xếp hạng, giá 13.700 đồng, vốn hóa thị trường là 0,6 tỷ USD). Được biết, tổng nợ hiện tại của Masan là 2,7 tỷ USD, vì vậy việc niêm yết thành công MCH cùng với việc bán bớt cổ phiếu MSR có thể giúp tập đoàn tăng mức đòn bẩy lên hơn một nửa so với tình hình hiện tại.

Khi tỷ suất lợi nhuận EBITDA của WinCommerce tăng, dòng tiền tự do của công ty sẽ trở nên cân đối hơn và nhu cầu về tiền mặt trong tương lai sẽ giảm. Tổng thể, HSBC đánh giá áp lực tài chính đang giảm đối với tập đoàn.

Một số báo cáo phân tích của các đơn vị trong nước cũng đánh giá tích cực về triển vọng của MSN. Công ty chứng khoán BSC kì vọng mảng tiêu dùng năm 2024 tiếp tục là mảng tăng trưởng chủ lực với việc thực thi xu hướng cao cấp hóa kết hợp chiến lược “Go Global", tối ưu hóa tồn kho và chi phí hoạt động, cùng lúc khai thác tốt hiệu quả chương trình hội viên WIN giúp tạo giá trị cho hệ sinh thái.

BSC đánh giá rủi ro liên quan đến việc tất toán các khoản nợ đến hạn và áp lực thanh toán nợ đến hạn không còn lớn đối với MSN trong năm 2024, nhờ các hoạt động của ngành tiêu dùng cốt lõi đang tiến đến điểm hiệu quả, chiến lược giảm đòn bẩy tài chính của MSN trong 2024 và kì vọng chính sách nới lỏng tiền tệ của FED sẽ được thực hiện vào nửa cuối 2024 sẽ đến các khoản vay bằng USD.

Linh Đan