Một mã đầu tư công được khuyến nghị mua với tiềm năng tăng giá 25%

VCBS dự báo, trong giai đoạn 2024 - 2025, các mảng kinh doanh quan trọng của Công ty CP Đầu tư hạ tầng giao thông Đèo Cả (HOSE) sẽ có mức tăng trưởng tích cực.

Quý 1/2024, doanh thu thuần của HHV đạt 690 tỷ đồng, tăng trưởng 27,9% so với cùng kỳ. Hai mảng kinh doanh chủ đạo (Thu phí BOT và Xây lắp) cùng ghi nhận mức tăng trưởng tích cực (lần lượt đạt 23,1% và 43,3% yoy) nhờ: (1) Mức giá thu phí tại các trạm BOT được điều chỉnh tăng từ cuối năm 2023; (2) HHV đẩy mạnh thi công các gói thầu xây lắp lớn.

Lợi nhuận thuần đạt 96 tỷ đồng (+31,7% yoy). Biên lợi nhuận được cải thiện nhẹ so với Q1.2023 do: (1) Biên lợi nhuận gộp mảng thu phí mở rộng nhờ điều chỉnh mức giá thu phí, (2) Chi phí quản lý được kiểm soát hiệu quả, (3) Bắt đầu ghi nhận doanh thu tài chính từ hoạt động hợp tác đầu tư tại dự án cao tốc Cam Lâm – Vĩnh Hảo.

Trong giai đoạn 2024 - 2025, các mảng kinh doanh quan trọng của HHV dự báo có mức tăng trưởng tích cực nhờ: (1) Các gói thầu hạ tầng giao thông lớn bước vào giai đoạn thi công hạng mục chính, (2) Được chấp thuận tăng phí tại các trạm BOT quan trọng. Ngoài ra, các dự án PPP kì vọng cải thiện mạnh về hiệu quả kinh doanh và đảm bảo động lực tăng trưởng trong dài hạn của doanh nghiệp.

Lợi nhuận thu phí BOT kì vọng tăng trưởng tích cực trong năm 2024

VCBS đánh giá lợi nhuận mảng thu phí của HHV có thể ghi nhận mức tăng trưởng trên 30% trong năm 2024 nhờ: (1) Được chấp thuận tăng phí tại một số trạm với mức tăng trung bình khoảng 18%, (2) Lưu lượng xe qua trạm duy trì xu hướng hồi phục.

Hiện tại, HHV và các đơn vị thành viên đang vận hành, khai thác ổn định 7 trạm thu phí và là nguồn đóng góp chủ đạo đến KQKD của doanh nghiệp. VCBS đánh giá lợi nhuận mảng thu phí của HHV có thể ghi nhận mức tăng trưởng trên 30% trong năm 2024.

Trong dài hạn, chúng tôi cho rằng lưu lượng xe và doanh thu thu phí tại các trạm có thể duy trì mức tăng trưởng 5-10% mỗi năm, qua đó giúp đóng góp dòng tiền tích cực cho doanh.

Gia tăng mạnh tỷ lệ vốn ngân sách tham gia tại các dự án PPP mới

Hiệu quả đầu tư và tính khả thi của việc đảm bảo phương án tài chính tại các dự án PPP mới (cao tốc Đồng Đăng – Trà Lĩnh và Hữu Nghị - Chi Lăng) dự kiến được cải thiện đáng kể nhờ mức tham gia cao hơn của vốn ngân sách tại dự án. Do đó, doanh nghiệp giảm bớt sự phụ thuộc vào nguồn vốn tín dụng và hạn chế áp lực chi phí tài chính.

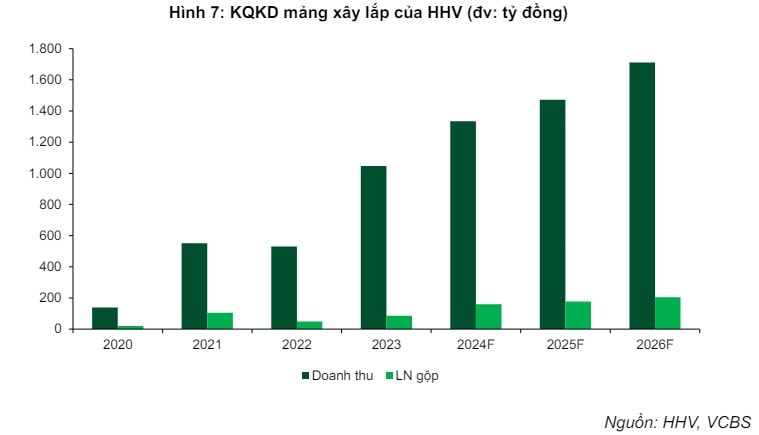

Tăng tốc ghi nhận doanh thu từ các gói thầu xây lắp

KQKD mảng xây lắp của HHV dự báo ghi nhận sự bùng nổ trong các năm 2024 – 2026 nhờ: (1) Các gói thầu quan trọng bắt đầu vào giai đoạn thi công hạng mục chính, (2) Biên lợi nhuận gộp xây lắp hồi phục dần về mức 8 - 9%.

Về dài hạn, chúng tôi đánh giá cao năng lực kinh doanh và khả năng tiếp tục trúng các gói thầu xây lắp hạ tầng của HHV & Tập đoàn Đèo Cả.

Doanh nghiệp đã tạo dựng được uy tín lớn về đảm bảo chất lượng, tiến độ thi công và từng giải cứu thành công các dự án bị ách tắc nhiều năm. − Tuyến Cao tốc Bắc – Nam phía Tây và hệ thống đường sắt Bắc Nam (được đẩy mạnh triển khai trong chu kì đầu tư công tiếp theo) sẽ đi qua nhiều đoạn địa hình phức tạp và xuyên qua núi – vốn là thế mạnh của Đèo Cả.

Ngoài ra, Đèo Cả hiện cũng là đơn vị duy nhất tại Việt Nam có năng lực thi công các công trình hầm qua núi cấp đặc biệt (dài trên 1,5 km).

VCBS dự phóng doanh thu năm 2024 của HHV đạt 3.394 tỷ đồng (+26,4% yoy), lợi nhuận thuộc về cổ đông công ty mẹ đạt 435 tỷ đồng (+35,2% yoy), tương ứng với EPS là 1.058 VNĐ/ cổ phiếu.

Chúng tôi kết hợp 2 phương pháp định giá từng phần và định giá tương đối theo tỷ lệ 50:50 và đưa ra kết quả định giá hợp lý của cổ phiếu HHV là 16.720 VND/ cổ phiếu.

Linh Đan