Một cổ phiếu ngân hàng hiếm hoi còn ở vùng định giá thấp, sở hữu tiềm năng tăng tới 32%

Lợi nhuận giảm sâu trong quý cuối năm khiến cổ phiếu ngân hàng này rơi về vùng định giá thấp hiếm thấy, chuyên gia cho rằng đây lại là cơ hội tích lũy.

Trong báo cáo cập nhật mới nhất, Chứng khoán Yuanta Việt Nam tiếp tục duy trì khuyến nghị MUA đối với cổ phiếu Ngân hàng Thương mại CP Á Châu, với giá mục tiêu là 31.640 đồng/cp, tương ứng mức upside khoảng 32%.

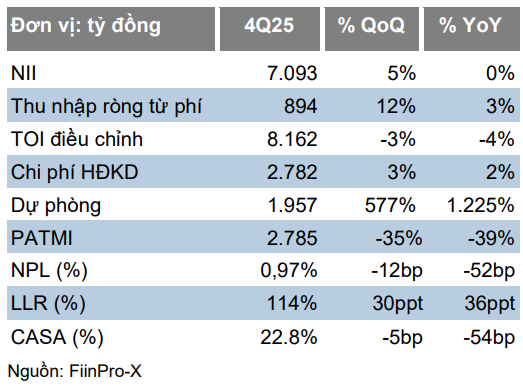

Khuyến nghị này được đưa ra trong bối cảnh lợi nhuận quý IV/2025 của ACB sụt giảm mạnh. Theo Yuanta, lợi nhuận sau thuế công ty mẹ (PATMI) của ACB trong quý IV/2025 chỉ đạt 2.785 tỷ đồng, giảm 35% so với quý trước và 39% so với cùng kỳ.

Nguyên nhân chủ yếu đến từ việc chi phí trích lập dự phòng tăng đột biến, lên tới 1.957 tỷ đồng, gấp 6,7 lần QoQ và 13,2 lần YoY.

Tuy nhiên, các chỉ báo rủi ro của ACB vẫn nằm trong nhóm tốt nhất hệ thống. Tính đến cuối năm 2025, tỷ lệ nợ xấu (NPL) chỉ ở mức 0,97%, giảm mạnh 52% so với cùng kỳ, trong khi tỷ lệ bao phủ nợ xấu (LLR) tăng lên 114%. Đặc biệt, nợ nhóm 2 giảm 21% QoQ và 10% YoY.

Về hoạt động cốt lõi, ACB vẫn duy trì nền tảng tăng trưởng ổn định. Tín dụng năm 2025 tăng 18,6% YoY, vượt xa tốc độ tăng trưởng huy động (12,4% YoY), nhưng các chỉ số an toàn vẫn được kiểm soát tốt. LDR ở mức 79%, thấp hơn đáng kể so với trần 85% của Ngân hàng Nhà nước. Động lực chính đến từ cho vay doanh nghiệp (+26% YoY), trong đó cho vay liên quan khối FDI tăng mạnh tới 170% YoY.

Biên lãi ròng (NIM) năm 2025 của ACB giảm xuống 2,92%, thấp hơn 69 điểm cơ bản so với cùng kỳ, do chi phí vốn tăng nhanh hơn lợi suất tài sản. Tuy nhiên, Yuanta cho rằng áp lực này mang tính ngắn hạn.

Ngân hàng dự kiến NIM tiếp tục chịu sức ép trong quý I/2026, trước khi phục hồi từ nửa cuối năm nhờ cải thiện tỷ lệ CASA và tối ưu danh mục cho vay. Song song đó, thu nhập từ phí được kỳ vọng tăng mạnh trở lại, với mục tiêu +25% YoY trong năm 2026, đặc biệt khi công ty con bảo hiểm phi nhân thọ dự kiến được cấp phép và đi vào hoạt động trong nửa cuối năm.

Cổ phiếu ACB hiện giao dịch tại P/B dự phóng 2026 chỉ khoảng 1,1 lần, thấp hơn đáng kể so với mức trung bình ngành 1,3 lần, trong khi ROE của ACB vẫn duy trì quanh 18%, cao hơn mặt bằng chung. Với nền tảng tài sản lành mạnh, lợi nhuận có khả năng bật lại khi chi phí dự phòng hạ nhiệt, mức định giá này được Yuanta đánh giá là chưa phản ánh đầy đủ tiềm năng trung hạn.

Bên cạnh đó, ACB dự kiến duy trì cổ tức tiền mặt 1.000 đồng/cp (tỷ suất khoảng 4%) và cổ tức cổ phiếu 15%, giúp tổng mức sinh lời kỳ vọng trong 12 tháng lên tới 36% (bao gồm cổ tức)

Từ đó, Yuanta Việt Nam cho rằng giai đoạn lợi nhuận “chùn lại” cuối 2025 đang mở ra cơ hội tích lũy cho nhà đầu tư trung – dài hạn. ACB có cơ sở bước vào chu kỳ tăng trưởng lợi nhuận mới trong năm 2026, với mức định giá hiện tại được xem là vùng hấp dẫn để giải ngân.