Một cổ phiếu ngân hàng được khuyến nghị mua với kỳ vọng tăng 21%

Mới đây, Chứng khoán MB (MBS) đã công bố báo cáo cổ phiếu với tiêu điểm là cổ phiếu HDB của Ngân hàng TMCP Phát triển Thành phố Hồ Chí Minh (HDBank).

Theo đó, MBS khuyến nghị mua cổ phiếu HDB với giá mục tiêu 22.700 đồng/cổ phiếu - tiềm năng tăng 21,1%. MBS đưa khuyến nghị dựa trên kết quả kinh doanh ấn tượng quý 3 và 9 tháng đầu năm 2023; dựa trên ước tính lợi nhuận quý 4 và cả năm 2023; đồng thời dựa trên đánh giá khả năng 2023 sẽ là năm tăng trưởng tốt nhất.

Theo báo cáo tài chính vừa công bố, trong quý 3/2023 tổng thu nhập hoạt động hợp nhất của HDBank vượt 6.085 tỷ đồng, tăng 12,8% so với cùng kỳ. Lợi nhuận trước thuế đạt 3.147 tỷ đồng, tăng 16% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 2.480 tỷ đồng, tăng trưởng 23%.

Lũy kế 9 tháng, HDBank ghi nhận tổng thu nhập đạt 18.156 tỷ đồng, tăng 12,8% so với cùng kỳ. Lợi nhuận trước thuế đạt 8.632 tỷ đồng, tăng 7,7% so với cùng kỳ; lợi nhuận sau thuế 6.727 tỷ đồng, tăng trưởng 12% so với cùng kỳ, hoàn thành 74% chỉ tiêu lợi nhuận được giao cho cả năm. Tỷ lệ ROE đạt 22,4%, ROA đạt 2% là mức cao trong ngành.

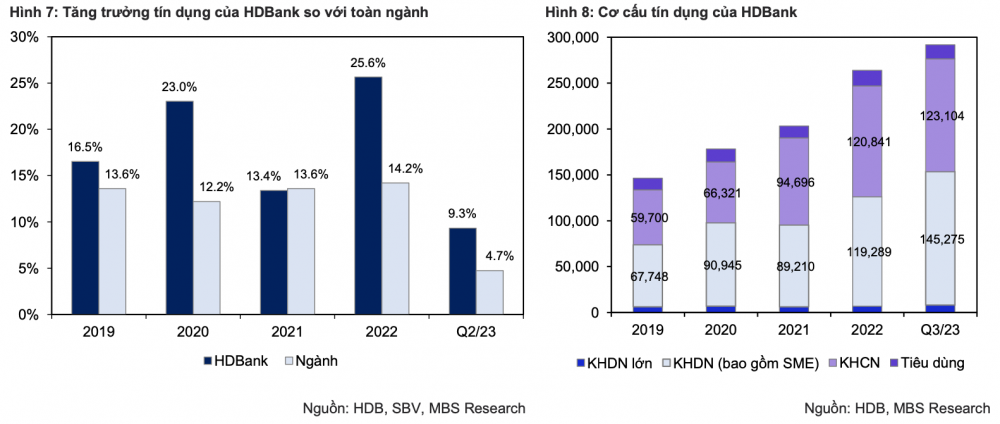

Tăng trưởng tín dụng của HDBank 9 tháng tăng 11,5% so với thời điểm đầu năm, cao hơn nhiều so với mức 6,92% của toàn ngành, chủ yếu đến từ mảng cho vay doanh nghiệp. MBS cho rằng tín dụng của toàn ngành ngân hàng năm 2023/2024 có thể đạt 25%/23% nhờ yếu tố sản xuất và xuất khẩu phục hồi; lãi suất cho vay thấp tác động tích cực lên lực cầu tín dụng.

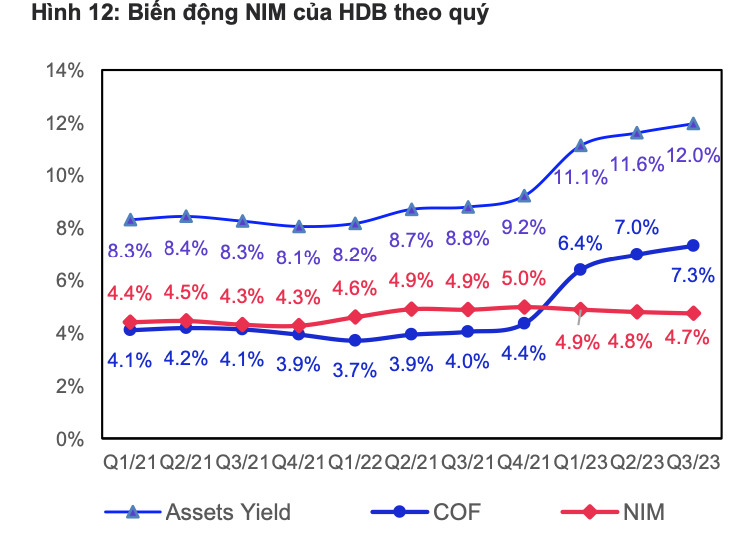

Dựa trên kết quả kinh doanh 9 tháng đầu năm tăng trưởng tích cực và tiềm năng tăng giá trung và dài hạn, MBS khuyến nghị MUA cổ phiếu với giá mục tiêu 22.700 đồng/cổ phiếu, kỳ vọng sẽ tăng từ 15% đến 24% trong giai đoạn cuối 2023 đến 2024. Một trong những tiêu chí để MBS đặt kỳ vọng là nhờ HDBank duy trì tăng trưởng tín dụng và NIM ổn định trước áp lực từ việc gia tăng trích lập dự phòng.

MBS cũng đưa ra luận điểm về chiều ngược lại rủi ro giảm giá đến từ tăng trưởng tín dụng thấp hơn dự kiến; NIM giảm nhanh hơn klỳ vọng. Còn động lực tăng giá đến từ việc tăng trưởng tín dụng kỳ vọng đạt 29% trong năm 2023.

Ngoài ra MBS cũng đưa ra báo cáo triển vọng kinh doanh của HDBank giai đoạn 2023-2024 với kỳ vọng tăng trưởng tín dụng đạt mức 25% trong năm 2023. Dư nợ tín dụng của HDBank đến hết quý 3/2023 đạt 299.081 tỷ đồng, tăng 11,5% so với đầu năm và tăng 18.7% so với cùng kỳ.

Tài sản sinh lời của HDBank Q3/23 tăng 20.5% so với đầu năm (tăng 23.5% so với cùng kỳ), trong đó tiền gửi tại NHNN tăng mạnh gấp 3 lần so với đầu năm, đạt 31,970 tỷ đồng.

Thống kê cho thấy lãi suất huy động kỳ hạn 12 tháng tháng của HDBank đang cao nhất trong hệ thống (số liệu ngày 7/11/2023).

HDBank đã đa dạng hóa cơ cấu nguồn vốn vốn khi linh hoạt trong việc huy động giữa thị trường 1 và thị trường 2. Tiền gửi khách hàng của HDB tăng 58.3% so với đầu năm, đạt 341,713 tỷ đồng, là ngân hàng có mức tăng trưởng huy động đứng đầu toàn ngành trong 9T23.

Những luận điểm trên, MBS một lần nữa nhắc lại khuyến nghị MUA cổ phiếu HDB ở giá mục tiêu 22.700 đồng/cổ phiếu, kỳ vọng tăng 21%.

Nguyên Nam (t/h)