Một cổ phiếu khu công nghiệp có tiềm năng tăng tới 24%

Doanh nghiệp này có quỹ đất lớn, dòng tiền ổn định từ điện – nước và triển vọng lợi nhuận tăng trưởng ổn định.

Lợi nhuận quý 1 tăng mạnh, mảng điện – nước đóng vai trò chủ lực

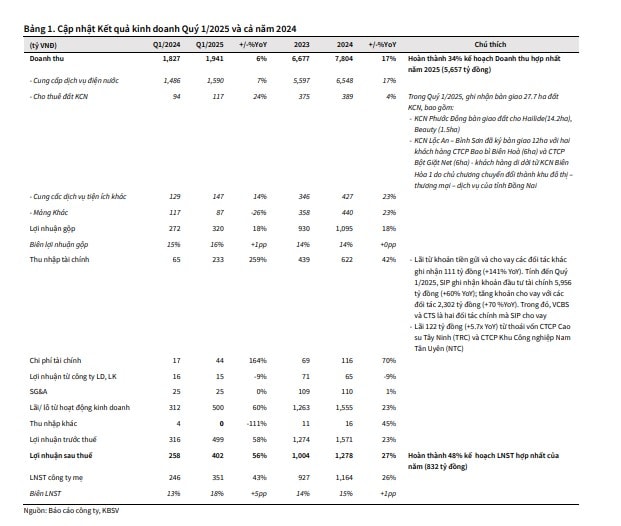

Trong quý 1/2025, Công ty CP Đầu tư Sài Gòn VRG (HOSE: SIP) ghi nhận doanh thu đạt 1.941 tỷ đồng (+6% YoY) và lợi nhuận sau thuế đạt 402 tỷ đồng (+56% YoY), hoàn thành 48% kế hoạch cả năm. Kết quả tích cực chủ yếu đến từ mảng dịch vụ điện – nước với doanh thu 1.590 tỷ đồng (+7% YoY). Ngoài ra, doanh nghiệp cũng bàn giao 27,7 ha đất khu công nghiệp, chủ yếu tại KCN Phước Đông (15,7 ha) và KCN Lộc An – Bình Sơn (12 ha).

Trong bối cảnh nhiều doanh nghiệp FDI trì hoãn mở rộng đầu tư do lo ngại chính sách thương mại từ Mỹ, SIP vẫn duy trì tốc độ tăng trưởng nhờ mô hình kinh doanh kép – vừa khai thác quỹ đất KCN, vừa cung cấp điện, nước và dịch vụ tiện ích tại các KCN do mình quản lý.

Quỹ đất lớn, dòng tiền ổn định và kỳ vọng hồi phục trong trung hạn

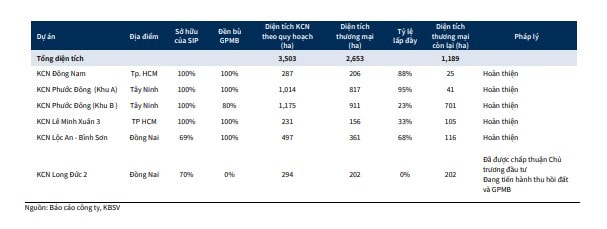

Theo KBSV, SIP sở hữu quỹ đất KCN thương phẩm lớn nhất miền Nam với hơn 1.189 ha sẵn sàng cho thuê, phân bổ tại các khu vực chiến lược như Phước Đông, Lộc An – Bình Sơn, Lê Minh Xuân 3 và Đông Nam. Tỷ lệ giải phóng mặt bằng đạt khoảng 78%, tạo lợi thế lớn về tiến độ triển khai.

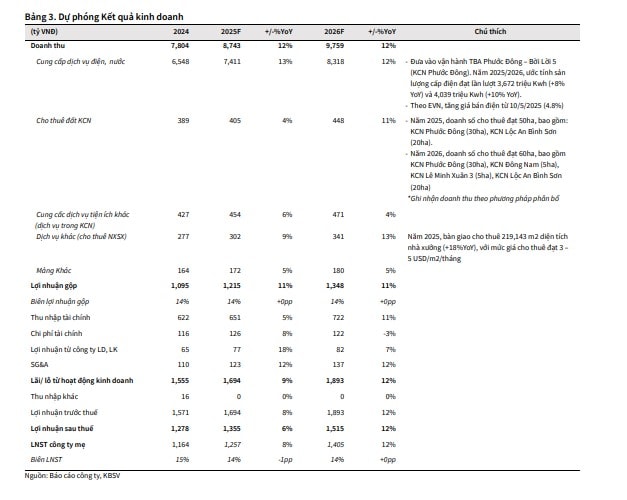

Do ảnh hưởng từ xu hướng chờ đợi chính sách thương mại mới từ Mỹ, KBSV điều chỉnh dự báo doanh số bàn giao đất năm 2025 còn 50 ha (-34% YoY). Tuy nhiên, năm 2026 kỳ vọng phục hồi lên 60 ha (+20% YoY) khi các doanh nghiệp dệt may, cao su – nhóm khách hàng chủ chốt của SIP – bắt đầu dịch chuyển chuỗi cung ứng và tìm kiếm thị trường ngoài Mỹ.

Đáng chú ý, mảng cung cấp điện – nước được xem là “vùng đệm an toàn” cho kết quả kinh doanh của SIP trong giai đoạn biến động. KBSV ước tính sản lượng điện tiêu thụ năm 2025/2026 đạt lần lượt 3.672 triệu Kwh và 4.039 triệu Kwh, đóng góp doanh thu điện – nước lần lượt 7.130 tỷ và 8.000 tỷ đồng, tương ứng tăng trưởng 13% và 12% YoY.

Định giá hấp dẫn, khuyến nghị MUA với tiềm năng tăng giá 24%

KBSV dự báo lợi nhuận sau thuế của SIP năm 2025 đạt 1.358 tỷ đồng (+6% YoY) và năm 2026 đạt 1.487 tỷ đồng (+9% YoY), duy trì mức tăng trưởng ổn định bất chấp các yếu tố bất định bên ngoài. Cổ phiếu hiện đang giao dịch tại vùng P/B 2025 là 2,8x, tương đương -1 độ lệch chuẩn so với trung bình 5 năm – cho thấy mức định giá tương đối hấp dẫn so với tiềm năng.

KBSV áp dụng phương pháp định giá từng phần (SOTP) cho hai mảng kinh doanh chính: (1) dịch vụ điện – nước (DCF) và (2) bất động sản khu công nghiệp (RNAV). Theo đó, giá mục tiêu của cổ phiếu SIP được xác định ở mức 80.200 đồng/cp, cao hơn 24% so với thị giá ngày 12/6/2025.