Một cổ phiếu bán lẻ được khuyến nghị MUA với tiềm năng tăng 26%

Từ ICT, thiết bị văn phòng đến gia dụng, DGW đang mở rộng thị phần nhờ danh mục sản phẩm đa dạng và xu hướng tiêu dùng mới.

Chứng khoán Vietcombank (VCBS) vừa đưa ra khuyến nghị MUA cổ phiếu Công ty CP Thế Giới Số (DGW) với giá mục tiêu 53.025 đồng/cp, tiềm năng tăng trưởng 26% so với thị giá ngày 9/9/2025. Động lực chính đến từ chu kỳ sản phẩm ICT mới, xu hướng chuyển đổi số và chính sách siết chặt hóa đơn điện tử, tạo lợi thế cho các nhà phân phối lớn như DGW.

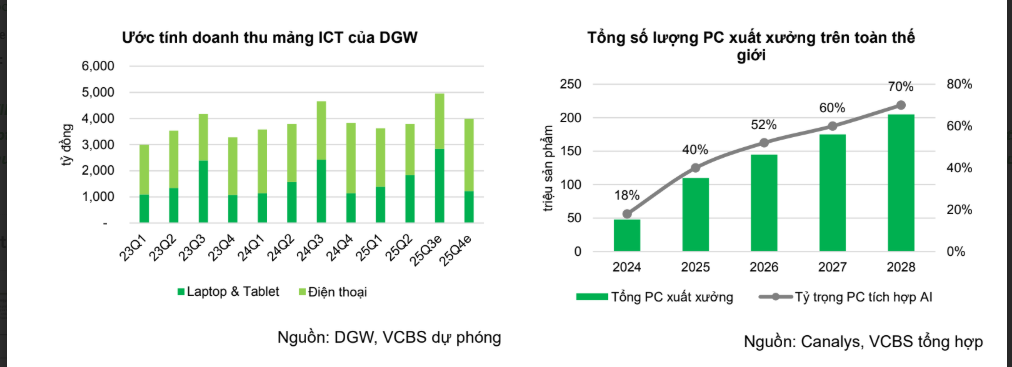

Trong quý 2/2025, DGW ghi nhận doanh thu hơn 5.700 tỷ đồng, tăng 14% so với cùng kỳ, lợi nhuận sau thuế đạt 116 tỷ đồng, tăng tới 30%. Cơ cấu doanh thu cho thấy điện thoại di động vẫn chiếm 34%, laptop và máy tính bảng 32%, thiết bị văn phòng 24%, còn lại là thiết bị gia dụng (6%) và hàng tiêu dùng (4%). Đáng chú ý, mảng thiết bị văn phòng tăng trưởng 59% và thiết bị gia dụng tăng 74% nhờ bổ sung thêm các thương hiệu Cuckoo, Funiki và Philips, trong khi mảng điện thoại di động giảm 12% do sức cầu chung chững lại.

VCBS cho rằng nửa cuối năm 2025 sẽ là giai đoạn bứt phá của DGW nhờ loạt yếu tố thuận lợi. Chu kỳ ra mắt iPhone 17 sớm hơn dự kiến sẽ kéo nhu cầu mạnh mẽ trong quý 3 và quý 4. Đồng thời, xu hướng laptop tích hợp AI – vốn được thúc đẩy bởi việc Microsoft ngừng hỗ trợ Windows 10 – hứa hẹn mở ra cơ hội doanh số lớn, đặc biệt ở phân khúc cao cấp. Yếu tố mùa cao điểm mua sắm cuối năm và tựu trường cũng sẽ hỗ trợ doanh thu vượt trội so với nửa đầu năm.

Một điểm cộng quan trọng khác là chính sách Nghị định 70, yêu cầu hộ kinh doanh doanh thu trên 1 tỷ đồng/năm phải sử dụng hóa đơn điện tử. Sự thay đổi này khiến các cửa hàng nhỏ lẻ gặp khó khăn, qua đó thúc đẩy sự dịch chuyển thị phần sang các nhà phân phối lớn, minh bạch và uy tín như DGW. VCBS nhận định, DGW không chỉ hưởng lợi từ sự chuyển dịch này mà còn gia tăng niềm tin từ khách hàng, đồng thời loại bỏ cạnh tranh từ hàng giả, hàng trốn thuế.

Bên cạnh mảng ICT, DGW cũng mở rộng sang thiết bị gia dụng, dự kiến từ quý 4/2025 sẽ phân phối điều hòa và tủ lạnh Xiaomi. Đây là mảng được đánh giá tiềm năng khi doanh thu nhóm hàng gia dụng quý 2/2025 đã tăng tới 74%, đạt 346 tỷ đồng. Ngoài ra, DGW còn tham gia phân phối đồ uống (AB-InBev, LOTTE Chilsung) và thiết bị MSI, kỳ vọng tăng trưởng doanh thu và lợi nhuận 20–30% mỗi năm nhờ chiến lược mở rộng đa dạng và ứng dụng công nghệ AI.

Xu hướng chuyển đổi số cũng tạo thêm lực đẩy lớn cho mảng thiết bị văn phòng. Thị trường trung tâm dữ liệu Việt Nam đạt 654 triệu USD năm 2024 và dự báo lên tới 1,75 tỷ USD năm 2030, tương ứng CAGR gần 18%. Với hơn 30% doanh nghiệp nhỏ và vừa đã áp dụng nền tảng số, nhu cầu máy chủ, máy trạm và thiết bị lưu trữ được dự báo tăng mạnh. Đây là phân khúc DGW đang đẩy mạnh, bổ sung nguồn tăng trưởng dài hạn.

Theo dự báo của VCBS, DGW có thể đạt doanh thu 25.812 tỷ đồng và lợi nhuận sau thuế 585 tỷ đồng trong năm 2025, tăng lần lượt 17% và 32% so với năm trước. Biên lợi nhuận gộp được cải thiện nhờ cơ cấu sản phẩm mới có tỷ suất cao hơn.

Dù vậy, VCBS cũng lưu ý một số rủi ro như sức mua ICT hồi phục chậm hơn dự kiến, hay rủi ro phụ thuộc vào các đối tác lớn như Xiaomi và Apple. Tuy nhiên, với nền tảng vững chắc, vị thế phân phối hàng đầu và chiến lược mở rộng đa dạng, cổ phiếu DGW được đánh giá có tiềm năng sinh lời 28% trong 12 tháng tới (bao gồm cổ tức tiền mặt).