Mô hình CAMEL bóc tách nội lực thực sự của các ngân hàng Việt

Yuanta phân tích triển vọng ngành ngân hàng Việt Nam 2025 qua mô hình CAMEL, chỉ ra cơ hội đầu tư từ cổ phiếu đang được định giá hấp dẫn.

Chứng khoán Yuanta Việt Nam vừa công bố báo cáo phân tích chuyên sâu về triển vọng ngành ngân hàng Việt Nam năm 2025, dựa trên mô hình CAMEL, phương pháp đánh giá toàn diện thông qua 5 yếu tố: Nguồn vốn (Capital), Chất lượng tài sản (Asset), Hiệu quả quản lý (Management), Khả năng sinh lời (Earnings), và Thanh khoản (Liquidity).

Trong bối cảnh thị trường đang đối mặt với nhiều biến động, Yuanta cho rằng, cổ phiếu ngân hàng vẫn đang được định giá hấp dẫn, tạo ra cơ hội đầu tư trong trung và dài hạn.

Cắt giảm cổ tức, tái khởi động kế hoạch tăng vốn

Năm 2025 chứng kiến xu hướng các ngân hàng cắt giảm cổ tức tiền mặt để bảo toàn vốn, trong bối cảnh yêu cầu về hệ số an toàn vốn (CAR) ngày càng khắt khe khi Basel III chuẩn bị được áp dụng. Các nhà băng lớn như MBB, VPB và TCB đều điều chỉnh kế hoạch cổ tức.

MBB thậm chí công bố chương trình mua lại 100 triệu cổ phiếu trong giai đoạn 2025–2026, trong khi VPB và TCB mở rộng mảng kinh doanh bằng cách thành lập công ty bảo hiểm nhân thọ và quản lý quỹ – các bước đi có thể ảnh hưởng đến hệ số vốn trong ngắn hạn.

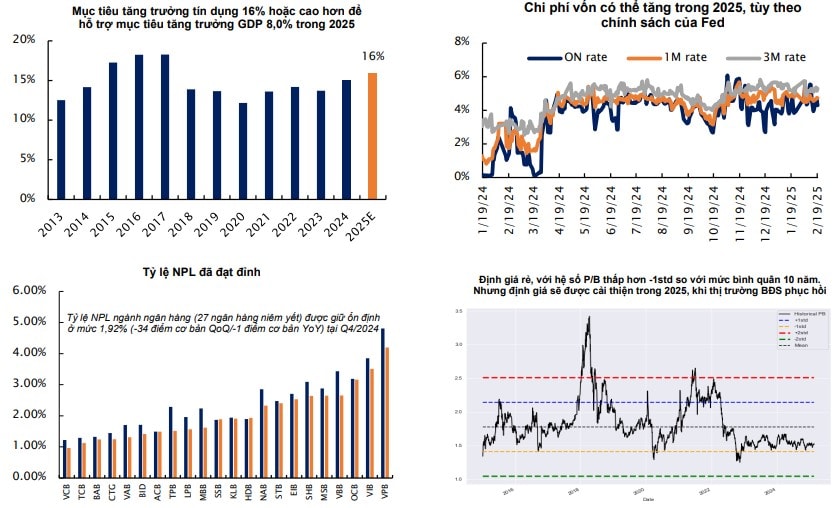

Dù hiện tại CAR toàn ngành đạt khoảng 12% – vượt yêu cầu Basel II (8%) nhưng chủ yếu nhờ các ngân hàng tư nhân lớn như VPB (14,7%) và TCB (15,3%). Các ngân hàng có vốn nhà nước vẫn cần tăng cường huy động vốn. VCB là ví dụ điển hình khi dự kiến phát hành hơn 543 triệu cổ phiếu, tương đương 6,5% tổng số cổ phần đang lưu hành, cho tối đa 55 nhà đầu tư chiến lược và chuyên nghiệp trong năm 2025–2026.

Nợ xấu tăng nhẹ, nhưng triển vọng cải thiện từ bất động sản

Tỷ lệ nợ xấu (NPL) tăng trong quý I/2025 đã khiến chất lượng tài sản toàn ngành sụt giảm, trong khi tỷ lệ bao phủ nợ xấu (LLR) cũng giảm tương ứng. Nguyên nhân chủ yếu đến từ các khoản nợ xấu mới phát sinh, không phải từ các khoản đã được cơ cấu. Tuy nhiên, Yuanta cho rằng triển vọng cải thiện trong nửa cuối năm 2025 là tích cực, đặc biệt nếu thị trường bất động sản phục hồi dưới tác động của chính sách hạ tầng và sáp nhập địa giới hành chính.

Dữ liệu từ 5 ngân hàng lớn gồm ACB, MSB, TCB, VCB và VPB cho thấy tăng trưởng cho vay mua nhà trong quý I/2025 chỉ đạt trung bình 2%, phản ánh mức độ thận trọng. Tuy nhiên, các ngân hàng này chiếm tới 30% tổng tài sản toàn ngành, và bất kỳ sự hồi phục nào trong thị trường bất động sản cũng sẽ tác động tích cực đến chất lượng tài sản và giảm áp lực trích lập dự phòng.

Chuyển đổi số là chìa khóa giảm chi phí

Tỷ lệ chi phí trên thu nhập (CIR – đã điều chỉnh) của ngành ngân hàng trung bình là 39% trong quý I/2025, cho thấy còn dư địa cải thiện. Các ngân hàng có tỷ lệ CIR dưới mức trung vị – như VPB (25%), ACB, CTG, HDB, LPB, MBB, SHB, SSB, TCB, TPB, VCB và VIB – đang cho thấy hiệu quả vận hành vượt trội nhờ quy mô lớn và chiến lược số hóa. Ngược lại, những ngân hàng nhỏ với CIR vượt 50% đang gặp khó trong cải thiện biên lợi nhuận. Xu hướng chuyển đổi số mạnh mẽ tiếp tục là động lực quan trọng giúp ngành tối ưu chi phí.

Thu nhập ngoài lãi tăng vai trò

Lợi nhuận toàn ngành trong quý I/2025 tăng gần 10% so với cùng kỳ, đạt khoảng 63.000 tỷ đồng, nếu loại trừ khoản lợi nhuận đột biến từ thương vụ thoái vốn PTF của SSB. Điều này cho thấy các ngân hàng đang nỗ lực đa dạng hóa nguồn thu ngoài lãi – một xu hướng cần thiết trong bối cảnh biên lãi ròng (NIM) chịu áp lực.

Trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng GDP 8% cho năm 2025, Ngân hàng Nhà nước duy trì chính sách tiền tệ nới lỏng để hỗ trợ nền kinh tế. Từ đầu năm đến 16/5/2025, đã có hơn 814.000 tỷ đồng (khoảng 31 tỷ USD) được bơm qua thị trường mở (OMO), và từ cuối tháng 2, NHNN đã ngừng hút thanh khoản.

Thị trường tiền tệ ổn định, lãi suất thấp, trong khi đồng USD suy yếu và lạm phát trong nước giảm, tất cả tạo điều kiện thuận lợi cho ngành ngân hàng duy trì thanh khoản và hỗ trợ tín dụng.

Cổ phiếu ngân hàng: Định giá thấp, cơ hội tích lũy trung hạn

Tính từ năm 2019, cổ phiếu ngân hàng đã trải qua ba đợt điều chỉnh mạnh – từ dịch COVID-19, khủng hoảng trái phiếu năm 2022 đến những bất ổn thuế quan năm 2025. Tuy nhiên, mỗi đợt bán tháo đều đi kèm với sự phục hồi mạnh mẽ sau đó. Hiện tại, cổ phiếu ngân hàng đang giao dịch thấp hơn 1 độ lệch chuẩn so với mức trung bình 10 năm, mở ra cơ hội đầu tư dài hạn.

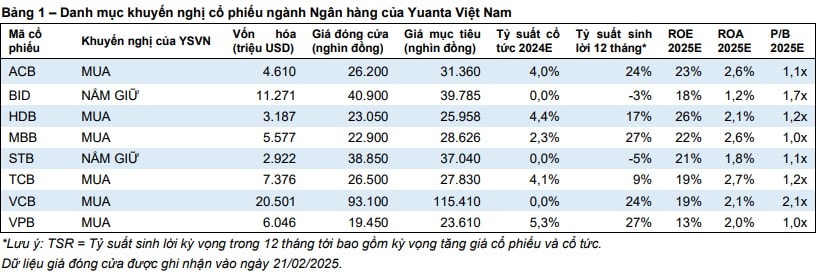

Yuanta đánh giá cao các mã như ACB, HDB, TCB, VCB, với tiềm năng từ kế hoạch bán vốn và IPO các công ty con như TCBS. Đồng thời, khuyến nghị mua đối với MBB và VPB, hai ngân hàng có hệ số an toàn vốn tốt và nền tảng quản trị chi phí hiệu quả.