MBS: VIB khó đạt mục tiêu tăng trưởng tín dụng 30% trong năm 2022

Trong báo cáo mới công bố, Chứng khoán MB (MBS) cho rằng hiện tại Ngân hàng Nhà nước đang khá thận trọng trong việc nới room tín dụng cho các ngân hàng thương mại trong nửa cuối năm 2022 nhằm kiểm soát lạm phát. Do đó khả năng cao ngân hàng VIB sẽ khó đạt được mục tiêu tăng trưởng tín dụng đã đề ra.

Ngân hàng vật vã bán tài sản đảm bảo | |

Ngân hàng Nhà nước rút ròng gần 55.000 tỷ đồng khỏi thị trường tuần qua | |

Cổ phiếu ngân hàng tuần qua: NVB tăng mạnh nhất hơn 22%, STB được khối ngoại ưa thích |

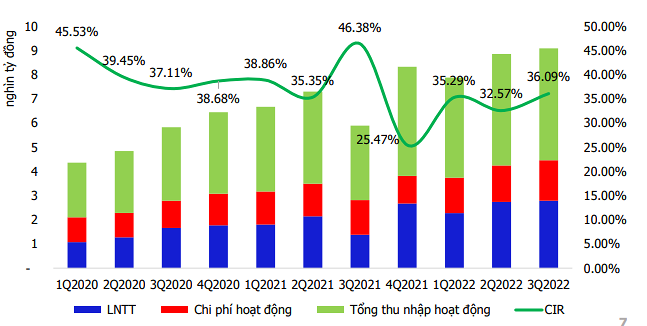

Trong quý III/2022, Ngân hàng TMCP Quốc tế Việt Nam (VIB) ghi nhận thu nhập hoạt động (TOI) hợp nhất 4.626 tỷ đồng, tăng 50,2% so với cùng kỳ. Trong đó thu nhập lãi thuần (NII) và thu nhập thuần ngoài lãi (NOI) đạt lần lượt 3.836 tỷ đồng, tăng 43,2% so với cùng kỳ và 790 tỷ đồng, tăng 96,7% so với cùng kỳ. Kết quả này đạt được nhờ hoạt động kinh doanh thẻ và bảo hiểm cùng với xử lý nợ được đẩy mạnh trong bối cảnh room tín dụng không còn nhiều.

Chi phí trích lập dự phòng rủi ro tín dụng đạt 166 tỷ đồng, giảm 37,9% so với cùng kỳ. Tỷ lệ CIR ở mức 36,1%. Lợi nhuận trước thuế hợp nhất đạt 2.791 tỷ đồng, tăng 101,6% so với cùng kỳ.

Luỹ kế 9 tháng năm 2022, VIB ghi nhận TOI hợp nhất 13.371 tỷ đồng, tăng 28,7% so với cùng kỳ. NII và NOI tăng trưởng lần lượt tăng 31,3% so với cùng kỳ và tăng 17,6% so với cùng kỳ. Chi phí trích lập dự phòng rủi ro tín dụngđạt 926 tỷ đồng, tăng 1,2% so với cùng kỳ nhờ việc trích lập dự phòng rất chủ động trong năm 2021.

Tỷ lệ CIR hợp nhất ở mức 34,6%, giảm 520 điểm cơ bản so với cùng kỳ năm 2021 giúp lợi nhuận trước thuế hợp nhất của VIB đạt mức 7.814 tỷ đồng, tăng 46,4% so với cùng kỳ. Mức lợi nhuận trước thuế này hoàn thành 74,4% kế hoạch cả năm 2022.

Mảng cho vay mua nhà và cho vay mua xe vẫn tiếp tục là động lực dẫn dắt tăng trưởng của VIB trong những năm tiếp theo. Ngoài ra, mảng kinh doanh thẻ cũng đóng góp đáng kể vào danh mục cho vay bán lẻ của ngân hàng này.

Báo cáo của MBS cho rằng hiện tại Ngân hàng Nhà nước đang khá thận trọng trong việc nới room tín dụng cho các Ngân hàng Thương mại trong nửa cuối năm 2022 nhằm kiểm soát lạm phát. Do đó, khả năng cao ngân hàng sẽ khó đạt được mục tiêu tăng trưởng tín dụng 30% cho cả năm 2022 dù các mảng cho vay chủ lực của ngân hàng này đang là những mảng cho vay được chú trọng và là thị trường mà hầu hết các Ngân hàng Thương mại khác đang hướng tới.

Trong năm 2022, MBS kỳ vọng mảng cho vay bán lẻ của VIB sẽ đạt mức tăng trưởng 15% và tăng lên mức 20% trong năm 2023 với kỳ vọng lạm phát được kiểm soát.

Trong 9 tháng năm 2022, tăng trưởng tín dụng có phần chậm lại so với cùng kỳ đó do bị hạn chế bởi room tín dụng hiện tại nhưng NIM hợp nhất của VIB vẫn gia tăng nhẹ so với cùng kỳ và cả năm 2021. Chi phí vốn tăng lên mức 3.9% trong 9 tháng năm 2022 nhưng nhờ lãi suất cho vay có sự tăng trưởng mạnh hơn giúp NIM được cải thiện.

Trong năm 2022, MBS vẫn kỳ vọng NIM của VIB sẽ đạt khoảng 4,8% và có xu hướng giảm dần trong năm 2023 khi các mức lãi suất huy động cao bắt đầu phản ánh vào kết quả kinh doanh của các ngân hàng. NIM trong năm 2023 được kỳ vọng sẽ giảm về mức 4,7%.

MBS cho rằng, trong bối cảnh room tín dụng không còn quá “nới lỏng” thì các hoạt động ngoài lãi sẽ là mũi nhọn giúp VIB tiếp tục duy trì tỷ lệ ROE ấn tượng của mình. Bên cạnh các hoạt động kể trên, xử lý nợ cũng là một trong những hoạt động cần đẩy mạnh vừa đem lại nguồn thu đáng kể cho ngân hàng từ các khoản lãi dự thu vừa có thể giúp ngân hàng cải thiện chất lượng tài sản.

Ngoài việc nâng cao ROE, việc tập trung vào các hoạt động như xử lý nợ hay chuyển đổi số cũng giúp ngân hàng cải thiện tỷ lệ CIR, chỉ số hiện đang khá cạnh tranh trong toàn ngành.

MBS dự phóng TOI của của VIB trong năm 2022 sẽ đạt 18.107 tỷ đồng (tăng 21,6%), lợi nhuận trước thuế đạt 10.451 tỷ đồng (tăng 30,5%), chi phí dự phòng rủi ro tín dụng đạt 1.319 tỷ đồng (giảm 17,4%). Thu nhập từ lãi chiếm 77,5% TOI. Chi phí hoạt động đạt 6.337 tỷ đồng (tăng 20%), tỷ lệ CIR đạt mức 35%.

Tăng trưởng tín dụng năm 2022 của VIB dự kiến đạt mức 13,5%, tương đương với room hiện tại. NIM của VIB trong năm 2022 sẽ đạt 4,8%. ROE và ROA lần lượt đạt mức 29,5% và 2,5%. § NPL và LLR lần lượt đạt 2,35% và 57,9%.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

Thu Thủy (t/h)