MBS dự phóng lợi nhuận HDBank có thể bứt tốc tăng trưởng trên 20%/năm

Báo cáo cập nhật của MBS chỉ ra HDBank đang có lợi thế lớn từ hạn mức tín dụng cao, kiểm soát rủi ro tốt và thu nhập ngoài lãi tăng mạnh.

Chứng khoán MB (MBS) vừa công bố báo cáo cập nhật về Ngân hàng Thương mại CP Phát triển TP.HCM (HDBank, HoSE: HDB), trong đó đưa ra những nhận định lạc quan về triển vọng tăng trưởng. Theo MBS, HDBank nằm trong nhóm ngân hàng tư nhân được cấp hạn mức tín dụng cao nhất nhờ lợi thế tiếp quản ngân hàng 0 đồng, từ đó mở ra dư địa tăng trưởng tín dụng tới 35% cho cả năm.

Tín dụng tăng tốc, NIM hồi phục và chất lượng tài sản ổn định

Tính đến ngày 30/6/2025, dư nợ cho vay của HDBank đã tăng 18,2% so với đầu năm, cao hơn đáng kể mức trung bình toàn ngành chỉ khoảng 10%. Động lực đến từ phân khúc doanh nghiệp vừa và nhỏ (SME), hộ kinh doanh ở các đô thị loại I và khu vực nông thôn, những nhóm khách hàng chiếm tới 44% tổng dư nợ. Riêng tại khu vực nông thôn và các đô thị loại II, dư nợ đạt hơn 219.000 tỷ đồng, tập trung vào các sản phẩm cho vay theo chuỗi cung ứng như bệnh viện, trường học hay trạm xăng dầu.

Theo MBS, việc tập trung vào nhóm khách hàng SME và hộ kinh doanh giúp HDBank chiếm thị phần lớn và xây dựng được những gói tín dụng phù hợp. Cộng hưởng với chính sách nới lỏng tín dụng của Ngân hàng Nhà nước nhằm hỗ trợ mục tiêu tăng trưởng GDP 8%, MBS dự báo HDBank hoàn toàn có thể đạt mục tiêu tăng trưởng tín dụng cả năm 32–35%.

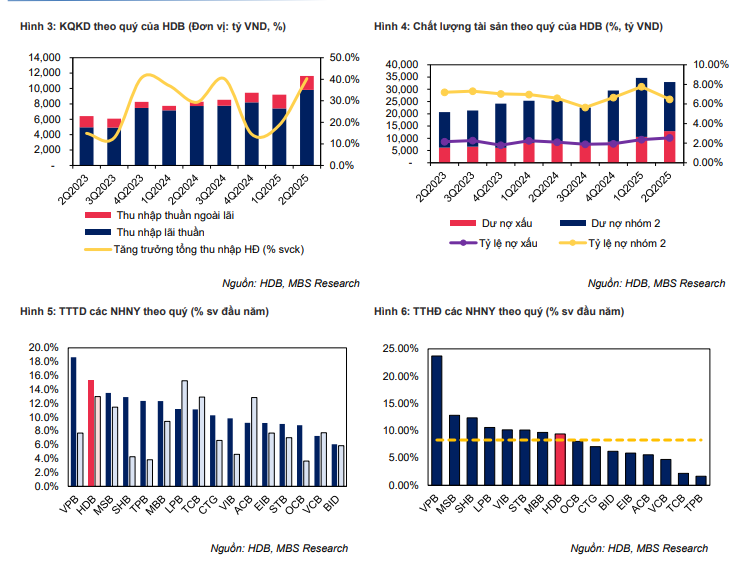

Tỷ lệ thu nhập lãi cận biên (NIM) trong quý II/2025 đạt 5,8%, đi ngang so với cùng kỳ năm trước nhưng tăng gần 100 điểm cơ bản so với quý I, nhờ các khoản vay trung và dài hạn có lãi suất cao hơn. Chi phí vốn tăng nhẹ song không tạo áp lực lớn. MBS cho rằng NIM đã tạo đáy và sẽ duy trì quanh 5% trong năm nay, thậm chí có thể nhích lên 5,2% trong năm 2026 khi nhu cầu tín dụng phục hồi.

Về chất lượng tài sản, tỷ lệ nợ xấu hợp nhất cuối quý II/2025 được kiểm soát ổn định, không thay đổi nhiều so với cuối năm 2024. MBS dự báo tỷ lệ này sẽ giảm nhẹ xuống 1,9% vào cuối năm, trong khi nợ nhóm 2 duy trì quanh mức 3,8%. Áp lực nợ xấu giảm nhờ tăng trưởng tín dụng cao tập trung vào SME và cho vay chuỗi cung ứng – mảng được đánh giá có chất lượng tốt hơn bán lẻ thuần túy.

Thu nhập ngoài lãi bứt phá, lợi nhuận duy trì tăng trưởng dài hạn

Một điểm sáng trong hoạt động của HDBank là sự tăng trưởng vượt trội của thu nhập ngoài lãi. Sáu tháng đầu năm 2025, khoản mục này đạt 3.613 tỷ đồng, gấp hơn ba lần cùng kỳ. Thu nhập phí tăng 255% nhờ dịch vụ thanh toán, trong khi hoạt động đầu tư chứng khoán mang về lợi nhuận 633 tỷ đồng, đảo chiều từ mức lỗ năm trước. Ngoài ra, xử lý và thu hồi nợ cũng đóng góp tích cực, với dư nợ được xử lý tăng gần 30%.

MBS cho rằng thu nhập ngoài lãi sẽ tiếp tục tăng nhờ lợi thế bán chéo sản phẩm tài chính cho nhóm khách hàng thu nhập trung bình – khá ở nông thôn và đô thị loại II, nơi tỷ lệ tiếp cận dịch vụ ngân hàng còn thấp. Đây là thị trường giàu tiềm năng để HDBank mở rộng mảng thẻ, cho vay tiêu dùng và dịch vụ tài chính chuỗi cung ứng.

Với những động lực này, MBS dự báo lợi nhuận sau thuế của HDBank năm 2025 đạt 17.420 tỷ đồng, vượt 3,6% kế hoạch. Xa hơn, ngân hàng có thể duy trì tăng trưởng lợi nhuận trên 20%/năm trong 5 năm tới – mức tương tự giai đoạn 5 năm vừa qua. Động lực chính vẫn là NIM ổn định trên 5%, tăng trưởng tín dụng trên 25% mỗi năm, cùng sự đóng góp ngày càng lớn từ thu nhập phí và thu hồi nợ.

Theo MBS, việc được cấp hạn mức tín dụng cao, kiểm soát rủi ro tốt và mở rộng nguồn thu ngoài lãi giúp HDBank nổi bật trong nhóm ngân hàng thương mại cổ phần. Trong bối cảnh tín dụng toàn ngành được dự báo tăng trên 17% trong năm 2025, HDBank được xem là cổ phiếu đáng chú ý cho nhà đầu tư tìm kiếm cơ hội tăng trưởng dài hạn.