MBS dự báo lợi nhuận DBC tạo đáy trong năm 2023

Theo CTCK MB (MBS), trong dài hạn, chiến lược phát triển mô hình 3F của Công ty CP Tập đoàn Dabaco Việt Nam (HoSE: DBC) sẽ đem lại sự ổn định và tăng trưởng. Với bề dày kinh nghiệm trong lĩnh vực chăn nuôi, Công ty có nền tảng tốt để vượt qua chu kỳ khó khăn của ngành tốt hơn với các công ty mới gia nhập khác.

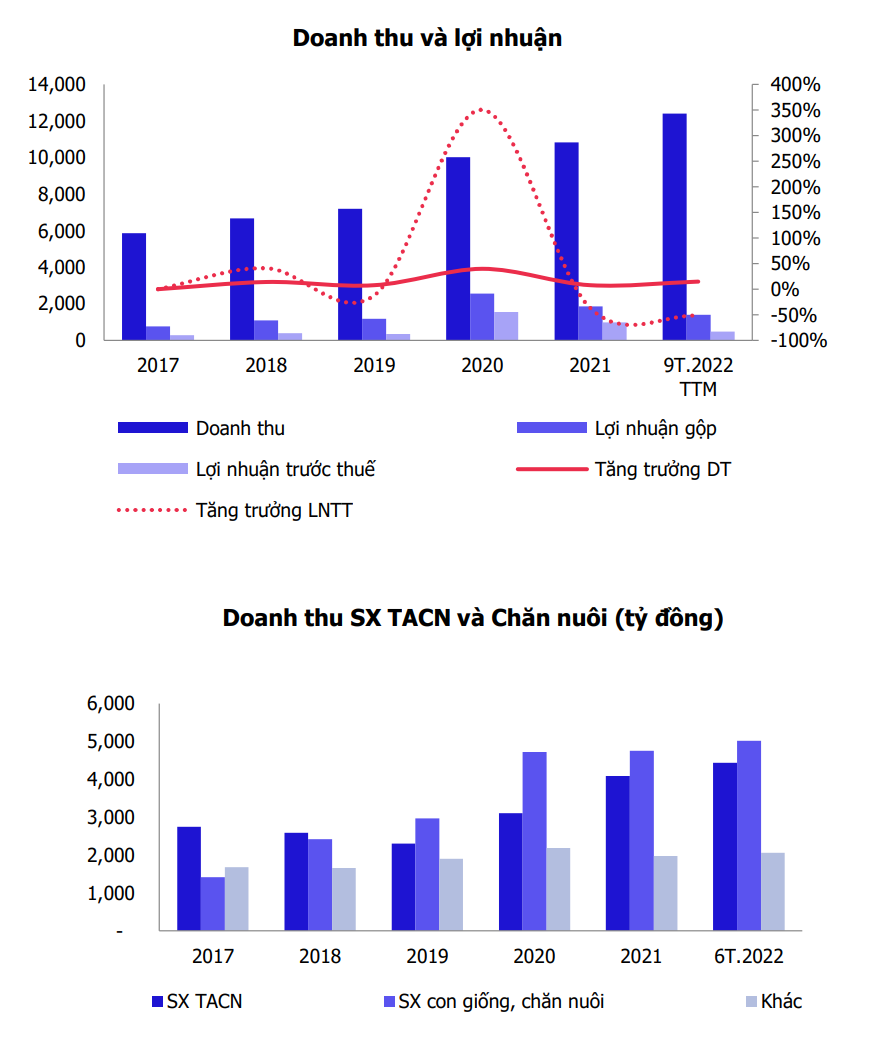

Theo báo cáo tài chính quý 3, doanh thu của DBC đạt 3.566,9 tỷ đồng, lợi nhuận trước thuế đạt 250,4 tỷ đồng tăng lần lượt 33% và 48,3% so với cùng kỳ 2021. Lũy kế 9 tháng đầu năm, doanh thu đạt 9.339,1 tỷ đồng tăng 20,5% và lợi nhuận trước thuế đạt 305,5 tỷ đồng giảm 62,5% so với cùng kỳ, thực hiện 25% kế hoạch lợi nhuận cả năm. Lợi nhuận quý 3 tăng chủ yếu nhờ 843 tỷ đồng doanh thu và 364 tỷ đồng lợi nhuận gộp từ bất động sản.

Giá thịt lợn hơi sau khi tạo đỉnh vào tháng 7 đã giảm xuống mức trung bình 58.000 đồng/kg do giá tại Trung Quốc và Thái Lan có xu hướng giảm ngắn hạn. Tuy nhiên, MBS dự báo giá thịt lợn có thể tăng trở lại do nhu cầu tiêu thụ tăng trở lại vào cuối năm.

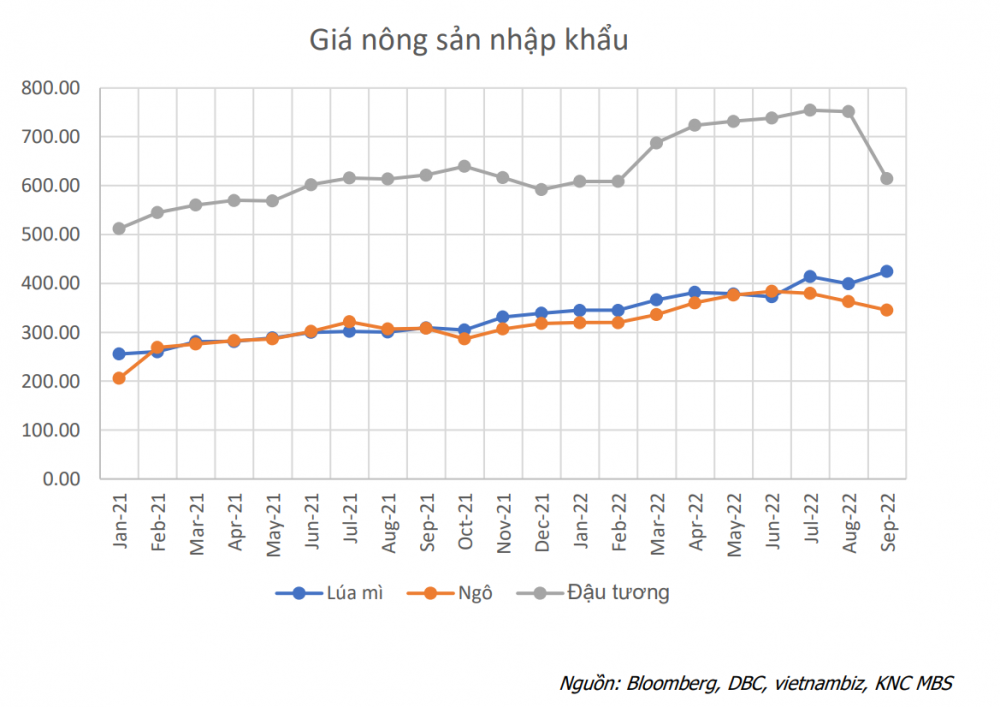

Theo MBS, mảng chăn nuôi của DBC vẫn đang gặp khó khăn. Giá bán thức ăn chăn nuôi đã được điều chỉnh tăng nhưng vẫn thấp hơn mức tăng giá nguyên vật liệu đầu vào nên biên lợi nhuận vẫn giảm.

MBS cho rằng mảng bất động sản đã được công ty hạch toán doanh thu 807 tỷ đồng trong quý 3 nên đóng góp của mảng này trong quý 4 sẽ không nhiều. Doanh thu sẽ tập trung ở hai mảng hoạt động chính là sản xuất thức ăn chăn nuôi và sản xuất con giống, chăn nuôi.

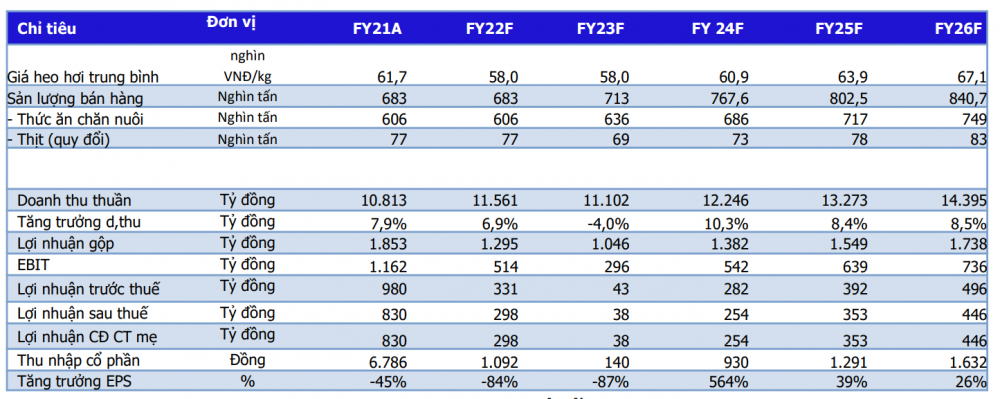

MBS dự báo doanh thu quý 4 đạt 2.221 tỷ đồng, lợi nhuận trước thuế đạt mức 26 tỷ đồng, đưa doanh thu cả năm lên mức 11.561 tỷ đồng, lợi nhuận trước thuế là 331 tỷ đồng, tăng 6,9% về doanh thu và giảm 66% về lợi nhuận so với 2021.

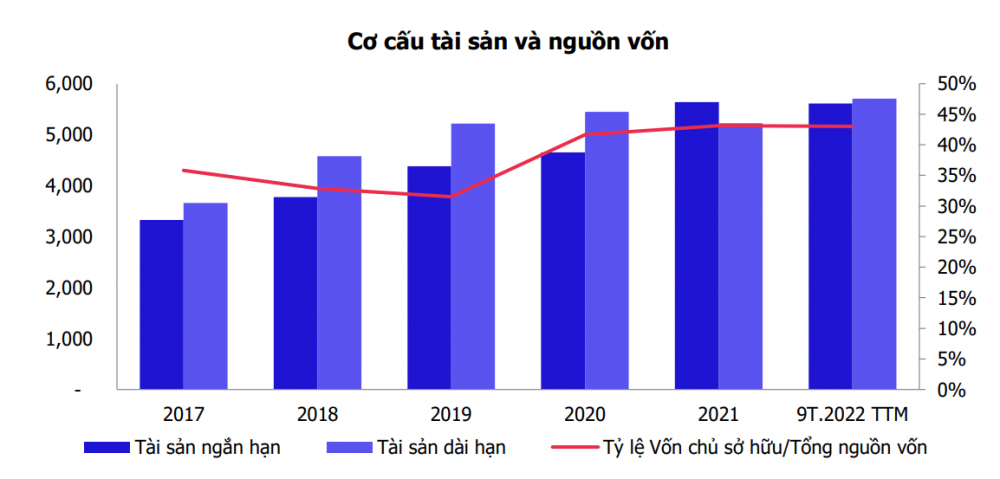

Đến tháng 9/2022, tổng tải sản đạt 11.314 tỷ đồng, tăng thêm 452 tỷ đồng so với đầu năm, chủ yếu tăng ở tài sản dở dang dài hạn là các dự án chăn nuôi đang được đầu tư. Tiền, tương đương tiền, đầu tư tài chính ngắn hạn vẫn đi ngang so với đầu năm. Khả năng thanh toán hiện hành ở mức 2,1 lần.

Khoản phải thu, hàng tồn kho vẫn được kiểm soát tốt, không có sự biến động bất thường, lần lượt chiếm tỷ trọng 5,1% và 36,8% tổng tài sản. Vay nợ ngắn và dài hạn tăng 876,9 tỷ đồng so với đầu năm, trong đó nợ ngắn hạn tăng 769,4 tỷ đồng. Tỷ lệ nợ vay/tổng nguồn vốn tăng so với 2021 nhưng vẫn ở mức thấp hơn trước năm 2020. Vốn chủ sở hữu được gia tăng thêm 168,8 tỷ đồng từ lợi nhuận trong kỳ.

Dự phóng lợi nhuận sẽ tạo đáy vào năm 2023 và hồi phục trở lại từ năm 2024

Theo MBS, năm 2022, do gặp nhiều biến động bất lợi, DBC có thể sẽ không hoàn thành kế hoạch đề ra từ đầu năm. Tổng doanh thu cả năm 2022 dự báo đạt 11.561 tỷ đồng, tăng 6,9% so với 2021. Lợi nhuận trước thuế dự báo đạt 1.961 tỷ đồng, lợi nhuận sau thuế đạt 331 tỷ đồng, giảm 66% so với năm 2021 và thực hiện được 36,1% so với kế hoạch đề ra. Lợi nhuận sau thuế dành cho cổ đông công ty mẹ đạt 298 tỷ đồng, thu nhập mỗi cổ phần đạt 1.092 đồng.

Giá bình quân thịt lợn đến nay ở miền Bắc là xấp xỉ 59.250 đồng/kg, miền Trung xấp xỉ 57.900 đồng/kg, miền Nam xấp xỉ 58.450 đồng/kg, giảm 3,5-5,15% so với giá bình quân năm 2021. MBS kỳ vọng giá lợn hơi sẽ phục hồi trở lại trong quý cuối năm do nhu cầu tiêu thụ tăng dịp cuối năm và Tết. Tuy nhiên, giá sẽ khó tăng đột biến do thịt lợn là mặt hàng cần bình ổn giá để kiềm chế lạm phát.

Ngoài ra, Cục Chăn nuôi dự báo giá các nguyên liệu thức ăn chăn nuôi sẽ tiếp tục tăng trong năm 2023 do căng thẳng giữa Nga - Ukraine vẫn chưa biết khi nào kết thúc; các nước sản xuất ngô lớn ở Nam Mỹ, Châu Âu chịu tác động bởi biển động khí hậu và khủng hoảng năng lượng khiến chi phí tăng cao; và áp lực tỷ giá cũng là áp lực lên giá nguyên liệu nhập khẩu.

Năm 2023, MBS dự báo môi trường kinh doanh vẫn tiếp tục khó khăn. Mảng thức ăn chăn nuôi và chăn nuôi vẫn chưa hồi phục trở lại trong khi ngành bất động sản đang đối mặt với khó khăn, DBC sẽ không còn phần lợi nhuận đến từ mảng bất động sản xây dựng như năm 2022. MBS dự báo lợi nhuận của DBC sẽ có thể tiếp tục bị suy giảm so với 2022. Lợi nhuận của Công ty sẽ tạo đáy trong năm 2023 trước khi hồi phục tăng dần trở lại các năm sau.

Dự báo trong giai đoạn 2024-2026, MBS cho rằng về dài hạn, chiến lược phát triển mô hình 3F của công ty sẽ đem lại sự ổn định và tăng trưởng. Với bề dày kinh nghiệm trong lĩnh vực chăn nuôi, công ty có nền tảng tốt để vượt qua chu kỳ khó khăn của ngành tốt hơn với các công ty mới gia nhập khác.

Biến động giá sản phẩm nông sản có tính chu kỳ và MBS dự báo giá thịt lợn hơi tăng ổn định 58.000-67.000đ/kg trong giai đoạn 2023-2026 trong khi giá nguyên liệu đầu vào ổn định trở lại giúp biên lợi nhuận các mảng thức ăn chăn nuôi, con giống và lợn thương phẩm quay trở lại mức trung bình các năm trước.

MBS cho rằng từ năm 2024 tình hình mảng chăn nuôi và thức ăn chăn nuôi sẽ dần ổn định trở lại và tăng trưởng trong các năm sau. Biên lợi nhuận mảng chăn nuôi bắt đầu tăng năm 2024, lợi nhuận gộp mảng chăn nuôi sẽ tăng trở lại, lợi nhuận công ty hồi phục trở lại.

Sử dụng phương pháp định giá chiết khấu dòng tiền FCFE và so sánh P/E, P/B các doanh nghiệp cùng ngành trong nước và khu vực, MBS khuyến nghị Mua cổ phiếu DBC với định giá cổ phiếu ở mức 14.800 đồng/cp. Thị trường đang trong downtrend và công ty cũng đang trong chu kỳ giảm lợi nhuận. Do đó, tỷ trọng phương pháp PE cao hơn (50%) do thị trường sẽ quan tâm đến lợi nhuận doanh nghiệp trong thời gian tới.

Những khuyến nghị của các công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán #Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

Thế Hưng