May Sông Hồng (MSH) tìm động lực mới từ nhà máy 700 tỷ đồng

Nhà máy 700 tỷ đồng được kỳ vọng hỗ trợ May Sông Hồng mở rộng quy mô, giữa bối cảnh ngành dệt may còn nhiều biến số về đơn hàng và chi phí.

Doanh nghiệp may xuất khẩu lâu năm và vai trò trong chuỗi cung ứng

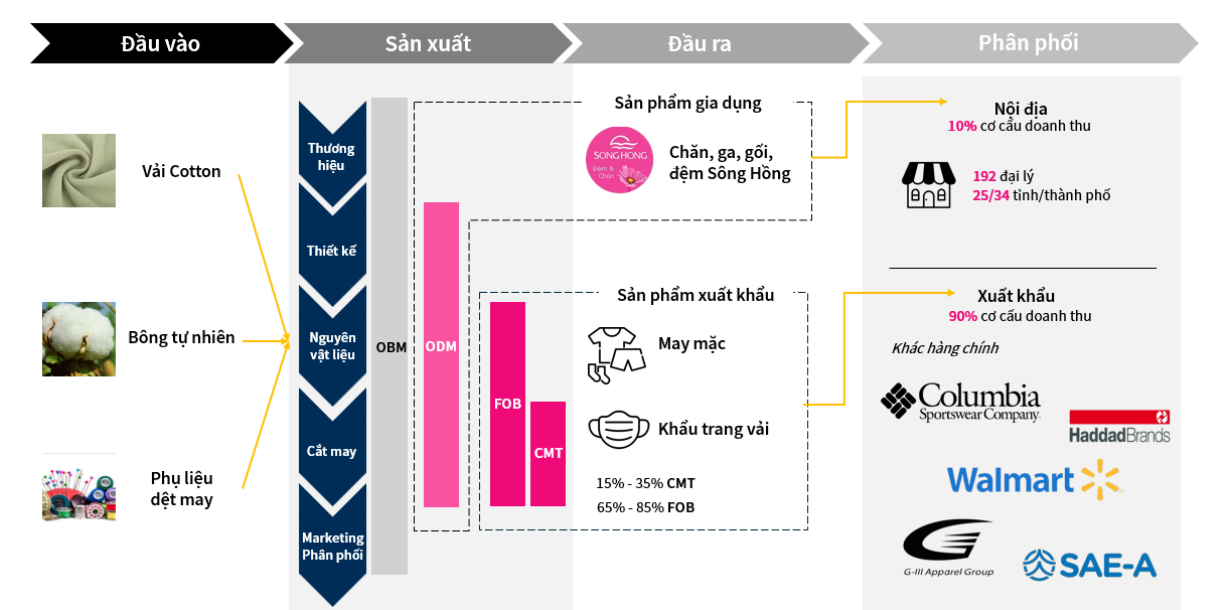

Sau hơn 4 thập kỷ phát triển, Công ty CP May Sông Hồng (HOSE: MSH) đã trở thành một trong những doanh nghiệp dệt may niêm yết lớn tại Việt Nam. Từ nền tảng là một đơn vị gia công xuất khẩu, doanh nghiệp đã từng bước mở rộng hệ thống nhà máy, nâng cấp phương thức sản xuất và xây dựng quan hệ với nhiều thương hiệu quốc tế.

May Sông Hồng hiện có trụ sở và hệ thống sản xuất tại khu vực Nam Định cũ, nay thuộc tỉnh Ninh Bình. Đây là một trong những vùng có truyền thống về dệt may tại phía Bắc, với lực lượng lao động có kinh nghiệm. Hiện tại, MSH sở hữu 8 nhà máy chính, gồm 26 xưởng và khoảng 255 chuyền may, sử dụng khoảng 12.000–15.000 lao động mỗi năm.

Hàng năm, doanh nghiệp cung cấp khoảng 10–12 triệu sản phẩm cho thị trường, trong đó tập trung nhiều vào áo khoác, đồ thể thao và các dòng sản phẩm đòi hỏi kỹ thuật may cao. Đây là nhóm sản phẩm có yêu cầu khắt khe hơn so với hàng may mặc phổ thông, đồng thời có khả năng đem lại giá trị gia tăng tốt hơn.

Trong chuỗi cung ứng dệt may toàn cầu, MSH là đối tác của một số thương hiệu và nhà mua hàng lớn như Columbia Sportswear, G-III, Haddad Brands. Việc duy trì quan hệ lâu năm với các đối tác quốc tế cho thấy năng lực đáp ứng đơn hàng, tiêu chuẩn kỹ thuật và tiến độ giao hàng của doanh nghiệp đã được kiểm chứng qua nhiều năm.

Một điểm nổi bật trong mô hình kinh doanh của May Sông Hồng đến từ tỷ trọng đơn hàng FOB ở mức cao. Với phương thức FOB, nhà sản xuất không chỉ thực hiện khâu may mà còn tham gia sâu hơn vào việc thu mua, quản lý nguyên phụ liệu theo yêu cầu của đối tác. Điều này giúp doanh nghiệp có thêm dư địa cải thiện biên lợi nhuận so với gia công đơn thuần, nhưng cũng đòi hỏi năng lực quản trị vốn lưu động, chuỗi cung ứng và kiểm soát chi phí tốt hơn.

Theo cơ cấu doanh thu, mảng FOB chiếm tỷ trọng lớn nhất trong hoạt động của MSH, trong khi gia công CMT chiếm tỷ trọng thấp hơn. Ngoài ra, doanh nghiệp còn duy trì mảng chăn ga gối đệm nội địa dưới thương hiệu Sông Hồng. Dù không phải là mảng chủ lực trong cơ cấu doanh thu, đây vẫn là phần giúp doanh nghiệp có thêm sự hiện diện tại thị trường trong nước, thay vì phụ thuộc hoàn toàn vào xuất khẩu.

Sông Hồng 11 và bước mở rộng công suất

Trong chiến lược mở rộng công suất, Sông Hồng 11, còn gọi là Xuân Trường II, được xem là dự án nổi bật của May Sông Hồng những năm gần đây. Nhà máy đã đi vào hoạt động từ năm 2025, với tổng mức đầu tư khoảng 700 tỷ đồng.

Sông Hồng 11 được định vị là nhà máy xanh, đáp ứng các tiêu chuẩn liên quan đến LEED và yêu cầu ESG ngày càng cao từ khách hàng quốc tế. Đây là yếu tố có ý nghĩa quan trọng trong bối cảnh các thương hiệu thời trang toàn cầu ngày càng quan tâm tới tiêu chí môi trường, lao động và tính minh bạch trong chuỗi cung ứng.

Khi vận hành tối đa công suất, Sông Hồng 11 có thể cung cấp khoảng 3 triệu sản phẩm áo khoác mỗi năm. Với giá bình quân ước khoảng 12–15 USD mỗi sản phẩm, nhà máy này có thể đóng góp khoảng 900–1.100 tỷ đồng doanh thu mỗi năm khi đạt công suất ổn định.

Năm 2025, Sông Hồng 11 đã ghi nhận doanh thu khoảng 357 tỷ đồng. Trong các năm tiếp theo, nhà máy được kỳ vọng nâng dần hiệu suất hoạt động, qua đó trở thành một trong những động lực tăng trưởng chính của MSH. Việc mở rộng công suất diễn ra trong bối cảnh ngành dệt may Việt Nam vẫn có cơ hội từ xu hướng dịch chuyển đơn hàng, nhưng cũng phải cạnh tranh gay gắt về chi phí, tiến độ và tiêu chuẩn sản xuất.

Với một doanh nghiệp dệt may, việc có thêm nhà máy mới không chỉ đơn thuần là tăng số chuyền may. Vấn đề quan trọng hơn là khả năng lấp đầy công suất bằng các đơn hàng có biên lợi nhuận phù hợp. Nếu nhà máy mới vận hành ở mức cao và duy trì được đơn hàng ổn định, hiệu quả kinh doanh của doanh nghiệp có thể được hỗ trợ. Ngược lại, trong trường hợp nhu cầu tiêu dùng yếu hoặc đơn hàng không đủ lớn, chi phí cố định từ công suất mới cũng có thể tạo áp lực lên biên lợi nhuận.

Trong trường hợp của MSH, Sông Hồng 11 được kỳ vọng hỗ trợ doanh nghiệp tăng tỷ trọng các sản phẩm có giá trị gia tăng cao hơn, đặc biệt là áo khoác. Đây là nhóm sản phẩm phù hợp với năng lực sản xuất kỹ thuật của doanh nghiệp và cũng là phân khúc mà các khách hàng quốc tế thường đặt ra yêu cầu cao về chất lượng.

Dư địa từ xu hướng dịch chuyển đơn hàng

Bức tranh của May Sông Hồng không tách rời diễn biến chung của ngành dệt may Việt Nam. Trong những năm gần đây, xu hướng “Trung Quốc +1” tiếp tục định hình lại chuỗi cung ứng toàn cầu. Các thương hiệu quốc tế có xu hướng đa dạng hóa điểm sản xuất, giảm phụ thuộc vào một thị trường duy nhất, trong đó Việt Nam được xem là một lựa chọn thay thế quan trọng.

Thị phần dệt may Việt Nam tại thị trường Mỹ đã lần đầu vượt Trung Quốc trong năm 2025, chiếm khoảng 21% giá trị nhập khẩu. Đây là tín hiệu phản ánh vai trò ngày càng lớn của Việt Nam trong chuỗi cung ứng dệt may toàn cầu.

Lợi thế của Việt Nam không chỉ nằm ở chi phí lao động. So với một số quốc gia như Bangladesh hay Ấn Độ, chi phí nhân công của Việt Nam không còn ở mức thấp nhất. Điểm mạnh nằm ở khả năng sản xuất đa dạng sản phẩm, tay nghề lao động, vị trí địa lý gần các trung tâm cung ứng nguyên phụ liệu như Trung Quốc, Đài Loan, Hàn Quốc và mạng lưới hiệp định thương mại tự do.

Đối với MSH, xu hướng này có thể mở ra thêm cơ hội tiếp nhận đơn hàng nếu doanh nghiệp đáp ứng được yêu cầu về kỹ thuật, tiến độ giao hàng, truy xuất chuỗi cung ứng và tiêu chuẩn ESG. Việc đầu tư vào nhà máy mới, duy trì quan hệ với khách hàng lớn và chuyển dịch sang phương thức FOB là những yếu tố có thể hỗ trợ doanh nghiệp trong quá trình cạnh tranh và giữ đơn hàng.

Tuy vậy, cơ hội từ dịch chuyển chuỗi cung ứng không đồng nghĩa với tăng trưởng chắc chắn. Ngành dệt may là ngành có tính chu kỳ cao, phụ thuộc lớn vào nhu cầu tiêu dùng tại các thị trường xuất khẩu. Khi người tiêu dùng tại Mỹ, châu Âu hoặc Nhật Bản thận trọng hơn trong chi tiêu, đơn hàng may mặc có thể bị điều chỉnh nhanh.

Ngoài ra, tiêu dùng hàng may mặc tại Mỹ trong giai đoạn 2026–2027 được đánh giá sẽ khó bứt phá mạnh. Lạm phát, tâm lý tiêu dùng thận trọng và rủi ro địa chính trị có thể ảnh hưởng đến sức mua đối với nhóm hàng tiêu dùng không thiết yếu như quần áo, thời trang.

Điểm hỗ trợ cho MSH là tồn kho của một số đối tác lớn và ngành bán lẻ Mỹ vẫn ở mức tương đối thấp so với doanh thu. Điều này có thể giúp duy trì nhu cầu đặt hàng ở mức ổn định, nhất là khi các nhà nhập khẩu cần bổ sung hàng hóa sau giai đoạn kiểm soát tồn kho. Tuy nhiên, mức độ cải thiện đơn hàng còn phụ thuộc vào sức mua thực tế của người tiêu dùng cuối cùng.

Những biến số cần theo dõi

Bên cạnh dư địa tăng trưởng, May Sông Hồng vẫn đối mặt với những thách thức đặc thù của ngành dệt may. Trước hết là bài toán chi phí nhân công. May mặc là ngành thâm dụng lao động, trong khi chi phí nhân công chiếm tỷ trọng lớn trong cơ cấu chi phí hàng năm và có xu hướng tăng theo lạm phát.

Áp lực cạnh tranh lao động cũng ngày càng lớn khi các nhà máy may phải cạnh tranh với các ngành sản xuất khác, đặc biệt là điện tử, trong việc thu hút lao động tại địa phương. Với doanh nghiệp có quy mô hàng chục nghìn lao động như MSH, khả năng duy trì lực lượng lao động, năng suất sản xuất và kiểm soát chi phí tiền lương là yếu tố ảnh hưởng trực tiếp đến hiệu quả hoạt động.

Bên cạnh nhân công, chi phí nguyên phụ liệu cũng là biến số lớn. MSH không đầu tư sâu vào các khâu thượng nguồn như bông, sợi, vải, nên hoạt động sản xuất phụ thuộc nhiều vào nguồn cung từ bên ngoài. Khi giá nguyên liệu biến động hoặc chuỗi cung ứng có gián đoạn, biên lợi nhuận của doanh nghiệp có thể chịu ảnh hưởng.

Một điểm khác cần theo dõi là mức độ tập trung khách hàng. Các đối tác lớn đóng vai trò quan trọng trong doanh thu xuất khẩu của MSH. Quan hệ lâu năm với khách hàng quốc tế là lợi thế, nhưng đồng thời cũng tạo ra rủi ro nếu một khách hàng lớn điều chỉnh chiến lược chuỗi cung ứng, cắt giảm đơn hàng hoặc gặp khó khăn tài chính.

Trong quá khứ, ngành dệt may từng chứng kiến những trường hợp doanh nghiệp Việt Nam chịu ảnh hưởng khi khách hàng quốc tế mất khả năng thanh toán hoặc phá sản. Vì vậy, với MSH, việc mở rộng tệp khách hàng, đa dạng hóa đơn hàng và nâng cấp vai trò trong chuỗi cung ứng sẽ là yếu tố quan trọng để giảm rủi ro phụ thuộc.

Ở góc độ tài chính, MSH được đánh giá có cơ cấu tương đối lành mạnh. Tài sản ngắn hạn chiếm tỷ trọng lớn, phản ánh đặc thù của ngành may xuất khẩu với nhu cầu vốn lưu động, hàng tồn kho và khoản phải thu. Doanh nghiệp cũng có xu hướng giảm đòn bẩy tài chính trong giai đoạn 2017–2025, qua đó duy trì sự linh hoạt trong hoạt động.

Năm 2026, kết quả kinh doanh của MSH được dự báo chưa tăng mạnh do nền lợi nhuận năm 2025 đã được hỗ trợ bởi làn sóng nhập hàng trước của các nhà mua hàng. Tuy nhiên, câu chuyện dài hơn của doanh nghiệp nằm ở khả năng vận hành Sông Hồng 11, duy trì đơn hàng FOB, tận dụng xu hướng dịch chuyển chuỗi cung ứng và kiểm soát chi phí trong bối cảnh nhu cầu tiêu dùng còn nhiều biến số.