May Sông Hồng (MSH): Cơn bão đói đơn hàng đã qua

Chứng khoán DSC vừa có báo cáo phân tích về triển vọng Công ty CP May Sông Hồng (HOSE: MSH) với điểm tích cực là số lượng đơn hàng bắt đầu tăng trở lại.

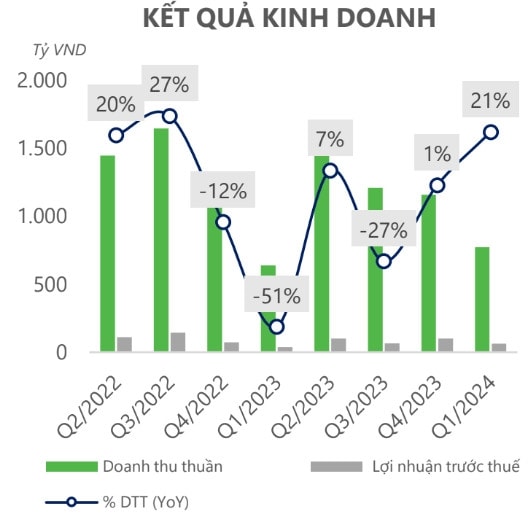

Kết quả kinh doanh bắt đầu phục hồi

Trong Q1/2024, doanh thu thuần và LNTT của May Sông Hồng lần lượt đạt mức 770 tỷ đồng (+21% YoY) và 62 tỷ đồng (+59% YoY). Sự hồi phục của MSH đồng thuận với đà hồi phục của các doanh nghiệp dệt may cùng ngành khác khi số lượng đơn hàng bắt đầu tăng trở lại sau khi lượng hàng tồn kho tại thị trường Mỹ có dấu hiệu sụt giảm trong thời gian qua.

Bên cạnh đó, các doanh nghiệp dệt may nói chung và MSH nói riêng còn được hưởng lợi từ làn sóng dịch chuyển đơn hàng từ Bangladesh khi các công nhân ngành dệt may tại đây đang biểu tình đình công. DSC cho rằng triển vọng phục hồi trong năm nay của MSH là tương đối khả quan và doanh nghiệp có cơ sở để hoàn thành mục tiêu lợi nhuận khoảng 5.200 tỷ trong năm nay

Biên lợi nhuận gộp dự kiến sẽ cải thiện đáng kể Trong Q1/2024, BLNG của MSH đạt mức 12%, gần như tương đương so với mức cùng kỳ năm ngoái, tuy nhiên giảm gần 200 điểm cơ bản so với quý liền trước. Nhìn chung nguyên nhân khiến cho BLNG của MSH chưa có sự cải thiện nhiều do giá trị đơn hàng chưa hồi phục và giá nguyên vật liệu đầu vào (giá bông) tăng mạnh trong thời gian qua. DSC cho rằng trong các quý tới, BLNG của MSH sẽ có sự cải thiện dần khi nhu cầu tiêu thụ sẽ tiếp tục tăng từ đây cho đến cuối năm do nhu cầu dự trữ hàng tồn kho cho vụ Đông Xuân 2025 của các hãng thời trang trên thế giới.

Hàng tồn kho của MSH tính đến hết Q1/2024 đã đạt mức 888 tỷ đồng, tăng đến 75% so với hồi đầu năm trong đó nguyên liệu và vật liệu tăng tới hơn gấp đôi cho thấy hoạt động sản xuất bắt đầu quay trở lại một cách mạnh mẽ hơn. Bên cạnh đó, các khoản phải thu của khách hàng cũng điều chỉnh về mức 404 tỷ đồng, giảm 31% so với hồi đầu năm và là quý giảm thứ 2 liên tiếp cho thấy doanh nghiệp không còn chịu áp lực phải thực hiện các chính sách ưu đãi thanh toán đối với khách hàng như đã làm trong xuyên suốt năm 2023 khi toàn ngành gặp khó khăn.

Lên kế hoạch đầu tư vào Ai Cập

Nhà máy Xuân Trường sẽ đi vào hoạt động vào cuối năm Vào tháng 11/2023, MSH đã tiến hành xây dựng nhà máy mới tại huyện Xuân Trường tỉnh Nam Định với quy mô lên đến 50 chuyền may nhằm biến nhà máy này thành nhà máy có công suất lớn nhất của doanh nghiệp. Với mức tổng vốn đầu tư dự kiến lên đến 700 tỷ đồng trên diện tích gần 10 ha và đạt tiêu chuẩn xanh, dự kiến nhà máy khi hoàn thành sẽ có công suất 3 triệu sản phẩm jacket/ năm, giúp nâng tổng công suất lên 17% và cải thiện khoảng 25% tổng doanh thu hằng năm cho MSH. Phía doanh nghiệp cho biết nhà máy sẽ hoàn thành và đi vào vận hành vào cuối năm 2024 – đầu năm 2025.

Trong cuộc họp ĐHCĐ vừa qua, ban quản trị của MSH cho biết doanh nghiệp đang có kế hoạch đầu tư vào thị trường Ai Cập bằng việc thành lập liên doanh tại quốc gia này. Nguyên nhân dẫn đến quyết định này theo lãnh đạo công ty chia sẻ đến từ việc (1) chi phí nhân công ở đây thấp hơn đáng kể so với Việt Nam, (2) doanh nghiệp muốn tận dụng hiệp định FTA ký với Israel cho phép hàng xuất đi Mỹ được miễn thuế 100% cũng như (3) rút ngắn thời gian vận chuyển sang các thị trường chính như Mỹ hay EU.

DSC cho rằng nếu dự án được thực hiện suông sẻ sẽ giúp cải thiện đáng kể biên lợi nhuận và doanh thu của MSH trong tương lai khi nó giúp tiết kiệm đáng kể chi phí đầu vào cũng như chi phí vận hành. Để giảm thiểu rủi ro khi đầu tư vào thị trường mới, MSH dự định sẽ cử người trong nội bộ công ty để vận hành trong giai đoạn đầu.

P/E hiện tại của MSH đang ở mức 14,13 lần, cao hơn trung bình 5 năm (8,56 lần). DSC cho rằng mức P/E hiện tại của MSH đang tương đối cao và mức P/E hợp lý sẽ rơi vào khoảng 13 lần.

DSC ước tính kết quả kinh doanh 2024 sẽ có sự cải thiện nhờ vào số lượng đơn hàng đang phục hồi tích cực và tỷ trọng đơn hàng FOB tăng trưởng trở lại. DSC giữ nguyên dự phóng doanh thu thuần và LNST của MSH như báo cáo trước khi sẽ lần lượt đạt mức 4.996 tỷ đồng (+10%YoY) và 303 tỷ đồng (+24% YoY).

EPS mục tiêu trong năm nay của MSH sẽ rơi vào khoảng 4.040 VND/cp tương ứng với mức P/E hợp lý là 13 lần. Giá dự phóng trong năm nay của cổ phiếu MSH sẽ ở mức 52.500 VND/cp, upside 3% so với giá đóng cửa ngày 05/06/2024.

Thống kê báo cáo phân tích gần nhất của các công ty chứng khoán về mức giá mục tiêu 12 tháng tới của cổ phiếu MSH, giá mục tiêu bình quân là 55.000 VND/ cổ phiếu.

Linh Đan