Masan Consumer (MCH) và cuộc đua thống lĩnh thị trường FMCG Việt Nam

Theo VCBS, Masan Consumer (MCH) đang tận dụng kênh bán lẻ WinCommerce và chiến lược cao cấp hóa để gia tăng biên lợi nhuận, mở rộng thị phần trên thị trường FMCG Việt Nam.

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán Vietcombank (VCBS), Công ty CP Hàng Tiêu Dùng Masan (Masan Consumer, UPCoM: MCH) đang thể hiện rõ tham vọng thống lĩnh ngành hàng tiêu dùng nhanh (FMCG) tại Việt Nam. Với chiến lược cao cấp hóa sản phẩm, tận dụng hệ sinh thái bán lẻ hiện đại và kế hoạch niêm yết trên HOSE, VCBS đánh giá MCH có tiềm năng tăng trưởng mạnh mẽ trong thời gian tới.

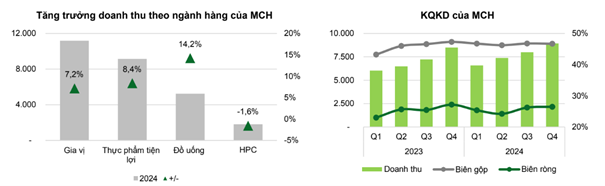

VCBS cho biết, năm 2024, MCH ghi nhận doanh thu thuần đạt 30.897 tỷ đồng, tăng 9,5% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 7.921 tỷ đồng, tăng 10%. Động lực tăng trưởng đến từ việc đẩy mạnh các dòng sản phẩm cao cấp như gia vị Chin-su (+16%), mì ăn liền Omachi (+13%) và trà uống liền BupNon Tea365 (+15%).

Theo phân tích của VCBS, chiến lược cao cấp hóa đã giúp biên lợi nhuận gộp toàn công ty cải thiện lên 46,6%, nhờ việc gia tăng tỷ trọng sản phẩm có giá trị cao. Các ngành hàng có biên lợi nhuận vượt trội gồm gia vị (54,3%), thực phẩm tiện lợi và đồ uống, góp phần củng cố nền tảng tài chính vững chắc cho MCH.

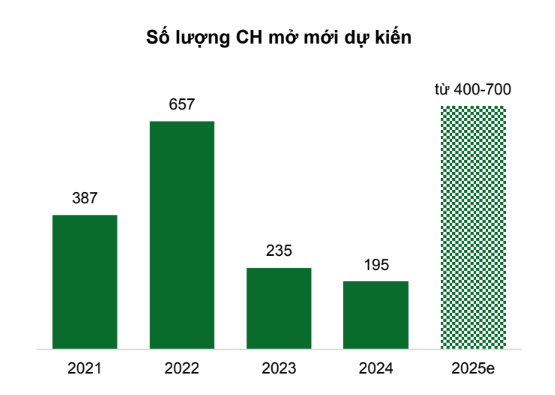

Báo cáo của VCBS nhấn mạnh rằng, một trong những lợi thế cạnh tranh lớn nhất của MCH là hệ sinh thái phân phối rộng khắp, đặc biệt là hệ thống bán lẻ hiện đại thông qua WinCommerce (WCM). Theo số liệu từ VCBS, doanh thu từ kênh WCM đã tăng 33% tại mỗi cửa hàng sau thử nghiệm, giúp MCH gia tăng hiệu suất bán hàng.

VCBS cũng chỉ ra rằng, xu hướng dịch chuyển sang kênh bán lẻ hiện đại tại Việt Nam đang diễn ra mạnh mẽ, với tỷ trọng doanh thu tăng từ 7,6% lên 11,8% trong 5 năm qua. Trong bối cảnh này, MCH lên kế hoạch mở thêm 400-700 cửa hàng WCM trong năm 2025, giúp mở rộng độ phủ thị trường và tận dụng tiềm năng tăng trưởng dài hạn.

Một yếu tố quan trọng khác mà VCBS đề cập là sự phát triển của nền tảng WIN Membership, giúp thu thập dữ liệu khách hàng và tăng mức chi tiêu trung bình. Theo báo cáo, thành viên WIN chi tiêu nhiều hơn 22% với sản phẩm Chin-su và 5% với thương hiệu Chanté, cho thấy tiềm năng khai thác khách hàng trung thành của MCH.

Theo phân tích của VCBS, kế hoạch niêm yết cổ phiếu MCH trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) vào cuối năm 2025 sẽ giúp MCH nâng cao thanh khoản, mở rộng khả năng huy động vốn và thu hút dòng tiền đầu tư.

Công ty cũng đã hoàn tất đợt phát hành 326,8 triệu cổ phiếu cho cổ đông hiện hữu với giá 10.000 đồng/cổ phiếu, giúp tăng tỷ lệ free-float trên thị trường. VCBS nhận định rằng, động thái này không chỉ giúp cổ phiếu MCH hấp dẫn hơn với các nhà đầu tư mà còn tạo nền tảng cho việc nâng cao định giá sau khi niêm yết chính thức.

Trong báo cáo, VCBS đã đưa ra khuyến nghị Mua đối với cổ phiếu MCH, với giá mục tiêu 178.010 đồng/cổ phiếu, tương ứng với mức tăng 19% so với giá hiện tại.

VCBS cũng chỉ ra rằng, với hệ số P/E ở mức 13,6x, cổ phiếu MCH đang giao dịch thấp hơn mức trung bình ngành là 22,9x, cho thấy dư địa tăng trưởng còn rất lớn. Điều này đồng nghĩa với việc khi công ty chính thức niêm yết trên HOSE và tiếp tục mở rộng thị phần, giá trị cổ phiếu có thể tiếp tục gia tăng.

Dù vậy, VCBS cũng lưu ý một số rủi ro tiềm ẩn mà nhà đầu tư cần cân nhắc. Trong đó, rủi ro về biến động giá nguyên vật liệu có thể ảnh hưởng đến biên lợi nhuận của công ty, đặc biệt là giá dầu cọ và đường. Ngoài ra, sự cạnh tranh từ các tập đoàn lớn như Unilever, Nestlé và các thương hiệu nội địa cũng tạo ra áp lực không nhỏ đối với MCH.

Xem chi tiết báo cáo phân tích tại đây

Thu Hà