Lý do nào khiến PHS giảm giá mục tiêu hợp lý của cổ phiếu IMP?

PHS đã điều chỉnh giảm giá hợp lý cổ phiếu IMP còn 70.200 đồng/cổ phiếu và đưa ra khuyến nghị mua nhờ kỳ vọng sự phục hồi kênh ETC trong năm 2022 và hoàn thành xét duyệt nhà máy IMP4 vào cuối quý 3/2022.

Theo CTCK Phú Hưng (PHS), hoạt động sản xuất và nhu cầu dần phục hồi sau đại dịch đã tác động tích cực đến kết quả kinh doanh của CTCP Dược phẩm Imexpharm (HOSE: IMP) trong 4 tháng đầu năm 2022. Doanh thu của IMP tăng 3,7% so với cùng kỳ đạt 421,5 tỷ đồng; lãi trước thuế tăng 10,9% đạt 84,5 tỷ đồng.

Trong các tháng đầu năm, nhu cầu khám chữa bệnh chưa phục hồi hoàn toàn. Do đó, doanh thu kênh ETC của IMP giảm 39% cùng kỳ, ước đạt 71 tỷ đồng, đóng góp 16,8% vào doanh thu thuần. Trong khi doanh thu kênh OTC ước đạt 350,7 tỷ đồng, đóng góp 83% vào doanh thu thuần.

Lũy kế 4 tháng năm 2022, biên lợi nhuận gộp của IMP cải thiện lên mức 44,4% từ mức 38,5% của năm 2021; lãi gộp tăng 15% so với cùng kỳ đạt 142,6 tỷ đồng nhờ hoạt động sản xuất liên tục, không phải thực hiện “3-tại chỗ” như 2021, chính sách dự trữ nguyên vật liệu nhờ nguồn vốn vay 8 triệu USD từ Ngân hàng Phát triển châu Á (ADB) và chiến lược cơ cấu lại danh mục sản phẩm, tập trung vào các sản phẩm chủ lực có giá trị và biên lợi nhuận cao.

IMP là một trong số 3 doanh nghiệp có giá trị trúng thầu cao nhất trong mảng kháng sinh ở nhóm 2 nhờ các nhà máy và dây chuyền kháng sinh mới đạt chuẩn EU-GMP đi vào hoạt động. Nhà máy IMP4 là nhà máy được đầu tư lớn nhất với vốn đầu tư 470 tỷ đồng, dự kiến hoàn thành xét duyệt trong năm 2022, giúp tạo sức bật cho doanh thu thuốc ETC, mở ra cơ hội thâm nhập sâu hơn vào mảng đấu thầu thuốc Nhóm 1 và tăng tính cạnh tranh của IMP trước sự gia nhập của thuốc ngoại vào thị trường Việt Nam. Bên cạnh đó, IMP cũng nâng cao lợi thế cạnh tranh so với đối thủ nhờ các sản phẩm có giá thầu rẻ.

Hiện, IMP chỉ nhập khoảng 25% giá trị nguyên liệu từ Trung Quốc. Ngoài ra, công ty có chính sách dự trữ nguyên liệu sản xuất và thời gian dữ trữ nguyên liệu hợp lý từ 3-6 tháng, do đó công ty có sức đề kháng cao trước biến động nguồn nguyên liệu, góp phần giảm thiểu rủi ro và ổn định biên lợi nhuận.

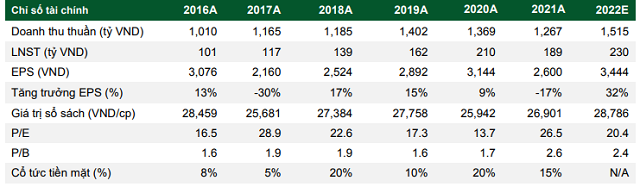

Do nhu cầu thuốc ETC chưa phục hồi như kỳ vọng trong 4 tháng đầu 2022, PHS điều chỉnh giảm doanh thu của IMP năm 2022 còn 1.515 tỷ đồng, tăng 20% so với cùng kỳ; lãi sau thuế đạt 230 tỷ đồng tăng 22%. PHS đã điều chỉnh giảm giá hợp lý cổ phiếu IMP còn 70.200 đồng/cổ phiếu và đưa ra khuyến nghị mua nhờ kỳ vọng sự phục hồi kênh ETC trong năm 2022 và hoàn thành xét duyệt nhà máy IMP4 vào cuối quý 3/2022.

Trên thị trường chứng khoán, tại phiên giao dịch chiều ngày 28/6, cổ phiếu IMP đứng giá tại mức 59.000đ/cp. Khối lượng giao dịch trung bình phiên ở mức thấp, chỉ hơn 2.800 đơn vị.

Ngoài ra, chúng tôi cũng xin giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| Vì sao cổ phiếu HAH được nâng giá mục tiêu 12 tháng lên 110.000 đồng/cổ phiếu? Trong ngắn hạn, công ty chứng khoán này kỳ vọng HAH sẽ duy trì được tốc độ tăng trưởng lợi nhuận cao nhờ mở rộng ... |

| World Bank và FTSE Russell cam kết tiếp tục hỗ trợ Việt Nam nâng hạng thị trường chứng khoán Tại buổi làm việc với Ủy ban Chứng khoán Nhà nước, đại diện World Bank và FTSE Russell đã cam kết tiếp tục hỗ trợ ... |

| Chứng khoán phiên chiều 28/6: Họ nhà "bank" tỏa sáng, VN-Index tăng hơn 15 điểm Phiên 28/6, VN-Index dừng chân tại mốc 1.218,1 điểm, tăng hơn 15 điểm với sự đóng góp chính từ nhóm ngân hàng, tiêu biểu có ... |