Lợi nhuận ròng PVTrans sẽ tăng trưởng kép 6,9% giai đoạn 2021 – 2023

Đó là nhận định của Công ty cổ phần Chứng khoán VNDirect nêu trong báo cáo phân tích triển vọng kinh doanh của Tổng công ty Cổ phần Vận tải Dầu khí (PVTrans – Mã: PVT) phát hành ngày 26/2/2021.

Báo cáo nêu, VNDirect kỳ vọng PVTrans sẽ mua 1 tàu VLCC mới trong nửa cuối năm 2021, giúp thúc đẩy biên lãi gộp mảng vận tải dầu thô tăng thêm 1,9 điểm % lên 18,1% trong năm 2021.

Theo ban lãnh đạo, biên lãi gộp vận chuyển bằng tàu VLCC sẽ tăng lên mức 15-20% sau khi đầu tư so với mức 1 con số như hiện tại. Điều này rất quan trọng để giúp công ty duy trì biên lãi gộp mảng vận tải dầu thô.

Dự kiến năm 2021 tình trạng cạn kiệt ở các mỏ dầu tại Việt Nam sẽ buộc PVTrans phải tìm thêm khách hàng quốc tế để bù đắp cho phần sản lượng bị mất đi. Tuy nhiên, vận tải cho khách hàng quốc tế thường có tỷ suất lợi nhuận thấp hơn so với khách hàng trong nước.

Trong giai đoạn 2021 - 2023, VNDirect kỳ vọng PVTrans sẽ đầu tư 2 tàu dầu thành phẩm để đáp ứng sản lượng dầu thành phẩm tăng lên khi nhà máy lọc dầu Nghi Sơn tiếp tục duy trì hiệu suất hoạt động cao và nhà máy lọc dầu Dung Quất quay trở lại hoạt động tối đa công suất trong năm 2021.

Bên cạnh đó, kỳ vọng PVTrans sẽ mua thêm 2 tàu hàng rời để chuẩn bị cho việc tham gia vận chuyển than cho nhà máy nhiệt điện Sông Hậu, được kỳ vọng đi vào hoạt động trong năm 2021 với nhu cầu than nguyên liệu vào khoảng 3 triệu tấn/năm. VNDirect ước tính sản lượng vận chuyển than của PVTrans sẽ tăng trưởng với CAGR đạt 10,8% trong giai đoạn 2021 - 2023.

Đối với mảng LPG, VNDirect dự báo PVTrans sẽ đầu tư thêm 2 tàu (gồm 1 tàu VLGC có sức chứa 75.000-85.000 m3 khí trong năm 2022 khi nhà máy Hyosung LPG dự kiến đi vào hoạt động), kéo theo sản lượng vận tải LPG tăng trưởng kép hằng năm (CAGR) đạt mức là 8,2% trong giai đoạn 2021 - 2023.

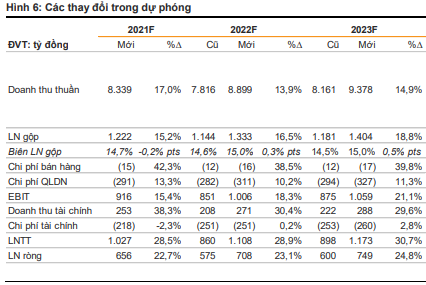

VNDirect tăng dự phóng EPS 2021 - 2023 lên 22,%-24,8% để phản ánh kết quả tốt hơn kỳ vọng của mảng vận tải LPG và dầu thành phẩm trong năm 2020.

Dự báo lợi nhuận ròng sẽ tăng trưởng với mức CAGR đạt 6,9% trong giai đoạn 2021 - 2023, nhờ vào sự ổn định đến hồi phục nhẹ của giá cước vận tải, tỷ suất lợi nhuận tăng đến từ việc đầu tư tàu VLCC, và tiềm năng phục hồi của mảng FSO/FPSO từ năm 2021 trở đi khi việc giá dầu trung bình tăng 17,8% có thể thúc đẩy một đợt điều chỉnh tăng giá thuê tàu.

Khuyến nghị mua cổ phiếu PVT với giá mục tiêu cao hơn là 19.800 đồng

VNDirect duy trì khuyến nghị Khả quan với giá mục tiêu cao hơn là 19.800 đồng khi tin tưởng vào triển vọng tích cực của PVTrans từ năm 2021 trở đi khi công ty khởi động lại kế hoạch mở rộng đội tàu đầy tham vọng của mình.

Giá mục tiêu dựa trên tỷ trọng tương đương 2 phương pháp định giá DCF (WACC: 12,2% và Tăng trưởng dài hạn: 1%) và P/E mục tiêu 2021-23 là 9,1x.

Nâng P/E mục tiêu 2021 - 2023 từ 7,7x lên 9,1x (+1 độ lệch chuẩn so với P/E trung bình 5 năm) do sự đánh giá lại đối với thị trường trong điều kiện thanh khoản tăng cao và được hỗ trợ từ việc giá dầu tăng mạnh (dầu Brent tăng 26% kể từ đầu năm).

Tiềm năng tăng giá gồm sản lượng vận tải dầu thành phẩm và LPG cao hơn dự kiến. Rủi ro giảm giá là giá dầu và giá cước giảm.