Lợi nhuận ngân hàng quý I/2025: Bức tranh phân hóa và 3 xu hướng nổi bật

Hệ thống ngân hàng ghi nhận lợi nhuận quý I/2025 tăng mạnh, tuy nhiên có sự phân hóa sâu sắc, phản ánh ba xu hướng chiến lược đang tái định hình toàn ngành.

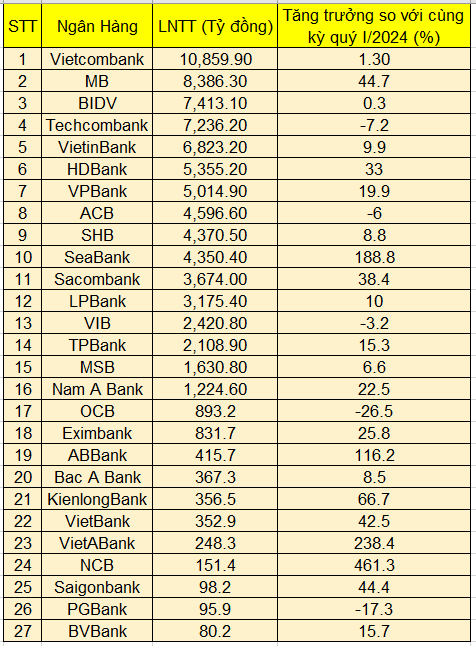

Báo cáo tài chính quý I/2025 của 27 ngân hàng niêm yết trên sàn chứng khoán cho thấy tổng lợi nhuận trước thuế đạt 82.531 tỷ đồng, tăng 14,48% so với cùng kỳ năm trước. Đây là con số cao nhất từ trước tới nay đối với một quý đầu năm. Đáng chú ý, không ngân hàng nào ghi nhận lỗ và có đến 22 ngân hàng báo lãi tăng trưởng dương, trong khi chỉ 5 đơn vị sụt giảm. Tuy nhiên, đằng sau con số tích cực này là một bức tranh tăng trưởng không đồng đều, cho thấy sự phân hóa rõ nét trong nội lực và chiến lược vận hành giữa các nhà băng.

Vietcombank tiếp tục duy trì vị trí dẫn đầu về lợi nhuận khi đạt 10.860 tỷ đồng trước thuế, tăng nhẹ 1,3% so với cùng kỳ. Dù tổng thu nhập hoạt động của ngân hàng giảm 0,3% và chi phí hoạt động tăng hơn 11%, kết quả lợi nhuận vẫn tích cực nhờ chi phí dự phòng rủi ro giảm mạnh xuống còn 752 tỷ đồng, chỉ bằng một nửa so với quý I/2024. Đây đã là quý thứ sáu liên tiếp Vietcombank duy trì mức lợi nhuận ổn định quanh 10.000–11.000 tỷ đồng, thể hiện nền tảng tài chính vững chắc dù không tạo ra đột phá về tăng trưởng.

MB gây bất ngờ lớn khi vươn lên vị trí thứ hai trong bảng xếp hạng lợi nhuận với 8.386 tỷ đồng, tăng 44,7% so với cùng kỳ. Đây cũng là ngân hàng có mức tăng thứ hai toàn hệ thống, chỉ sau SeABank. Lãnh đạo MB cho biết kết quả tích cực này một phần đến từ nền lợi nhuận thấp của năm trước, song phần quan trọng hơn đến từ việc ngân hàng đẩy mạnh tín dụng ngay từ đầu năm và kiểm soát chặt chi phí vận hành. Với kết quả này, MB đã hoàn thành khoảng 27% kế hoạch lợi nhuận cả năm chỉ sau một quý.

Techcombank, dù vẫn là ngân hàng tư nhân lãi cao nhất hệ thống, tụt xuống vị trí thứ tư khi lợi nhuận quý I giảm 7,3%, còn 7.236 tỷ đồng. Trong khi đó, BIDV giữ vững vị trí thứ ba với 7.413 tỷ đồng lợi nhuận trước thuế, tăng trưởng gần như không đổi so với cùng kỳ. VietinBank đạt 6.823 tỷ đồng lợi nhuận, tăng 9,9% nhưng vẫn lùi một bậc trên bảng xếp hạng. HDBank ghi nhận 5.355 tỷ đồng lợi nhuận, vươn lên vị trí thứ sáu, vượt qua các đối thủ quen thuộc như VPBank và ACB.

Gây chú ý nhất trong nhóm Top 10 là SeABank, khi tăng trưởng lợi nhuận gần 189%, từ 1.506 tỷ lên 4.350 tỷ đồng. Nhờ đó, ngân hàng này đã tăng tới năm bậc, từ vị trí thứ 15 lên thứ 10 toàn ngành. Thành quả này đến từ việc SeABank ghi nhận khoản thu nhập hơn 2.600 tỷ đồng từ thương vụ chuyển nhượng Công ty tài chính PTF.

Không chỉ nhóm lớn, nhiều ngân hàng quy mô nhỏ cũng có quý kinh doanh tích cực. VietBank ghi nhận mức tăng trưởng lợi nhuận 248%, đạt 248 tỷ đồng, nhờ đẩy mạnh tín dụng và cơ cấu lại danh mục tài sản. NCB sau nhiều quý thua lỗ đã trở lại với mức lãi 125 tỷ đồng, trong bối cảnh cải thiện thu nhập lãi thuần và hiệu quả từ hoạt động dịch vụ.

Diễn biến lợi nhuận quý này cho thấy ba xu hướng nổi bật đang chi phối thị trường.

Thứ nhất, một số ngân hàng tạo ra bước ngoặt nhờ ghi nhận thu nhập bất thường từ hoạt động chuyển nhượng, hoàn nhập dự phòng hoặc xử lý nợ xấu. SeABank và VietBank là ví dụ điển hình.

Thứ hai, nhiều ngân hàng duy trì được lợi nhuận không phải nhờ tăng trưởng tín dụng mạnh mà nhờ chiến lược giảm trích lập dự phòng hợp lý, trong đó Vietcombank là hình mẫu tiêu biểu.

Thứ ba, nhóm ngân hàng có tăng trưởng tín dụng thực chất và thu nhập dịch vụ đang dần chiếm ưu thế dài hạn, như MB, SHB, VIB và TPBank.

Dưới góc nhìn chiến lược, lãnh đạo các ngân hàng cũng chia sẻ nhiều định hướng đáng chú ý. Ông Lê Quang Vinh – Tổng giám đốc Vietcombank – cho biết các hoạt động tín dụng và tài trợ thương mại quốc tế của ngân hàng đều tăng trưởng tích cực, trong đó tài trợ thương mại chiếm tới 20% thị phần. Ngân hàng đã ký kết nhiều hợp đồng tín dụng lớn ngay từ đầu năm, đóng góp quan trọng vào kết quả lợi nhuận quý I.

Ông Trần Minh Bình – Chủ tịch HĐQT VietinBank – khẳng định ngân hàng đang chuyển hướng mạnh sang số hóa, dự kiến sẽ cắt giảm vài trăm điểm giao dịch truyền thống và thay thế bằng nền tảng công nghệ. Ông cho biết hiện 99% giao dịch của VietinBank đã được thực hiện qua kênh số và khoảng 60–70% sản phẩm đã được số hóa.

Tại TPBank, ông Nguyễn Hưng – Tổng giám đốc – cho rằng động lực tăng trưởng đến từ cho vay tiêu dùng, sản xuất kinh doanh và đặc biệt là mảng dịch vụ, với doanh thu tăng 27% và đóng góp hơn 20% vào tổng thu nhập hoạt động.

Với VIB, lợi nhuận tăng trưởng đến từ sự kết hợp giữa cho vay bán lẻ – hiện chiếm gần 80% danh mục tín dụng – và thu hồi nợ rủi ro đã xử lý. Ngoài ra, chi phí hoạt động và trích lập dự phòng của ngân hàng này đều giảm đáng kể so với cùng kỳ, giúp kết quả kinh doanh cải thiện thực chất.

Tại VietBank, Tổng giám đốc Trần Tuấn Anh cho biết mục tiêu tăng trưởng lợi nhuận 55% trong năm nay là đầy thách thức nhưng khả thi nhờ nền kinh tế vĩ mô khởi sắc và sự chuẩn bị kỹ lưỡng về nội lực. Trong khi đó, bà Ngô Thu Hà – Tổng giám đốc SHB – nhấn mạnh tăng trưởng tín dụng trong phân khúc doanh nghiệp lớn và SME là động lực chính giúp ngân hàng này đạt gần 4.400 tỷ đồng lợi nhuận trong quý I và hoàn thành tới 30% kế hoạch năm.

Dù kết quả quý I cho thấy sự phân hóa rõ rệt giữa các ngân hàng, giới chuyên gia vẫn đánh giá triển vọng toàn ngành trong năm 2025 là tích cực, với nền tảng phục hồi đã được thiết lập và động lực tăng trưởng đang dần trở nên rõ nét.

Theo TS. Cấn Văn Lực – chuyên gia kinh tế trưởng BIDV, năm 2025, ngành ngân hàng được kỳ vọng tiếp tục duy trì tốc độ tăng trưởng ổn định. Trong kịch bản cơ sở, tăng trưởng tín dụng toàn hệ thống có thể đạt từ 14 đến 15%, nhờ sự hỗ trợ từ mặt bằng lãi suất thấp và nhu cầu vốn gia tăng ở nhiều lĩnh vực kinh tế trọng điểm. Đặc biệt, tín dụng bán lẻ – bao gồm tiêu dùng, kinh doanh cá nhân và vay mua nhà – đang có dấu hiệu hồi phục và nhiều khả năng sẽ tăng tốc trở lại. Bên cạnh đó, tín dụng doanh nghiệp cũng được dự báo tăng trưởng vững vàng khi hoạt động sản xuất – kinh doanh trong nước duy trì đà mở rộng.

Ở góc độ rủi ro, chuyên gia tài chính – ngân hàng Đinh Trọng Thịnh cho rằng, khởi đầu thuận lợi trong quý đầu năm là nền tảng quan trọng cho triển vọng toàn ngành. Tuy vậy, ông lưu ý ngành ngân hàng vẫn cần thận trọng trước các yếu tố bất định từ bên ngoài như biến động kinh tế toàn cầu, lãi suất quốc tế khó đoán định và căng thẳng địa chính trị có thể tác động gián tiếp đến Việt Nam.

Để duy trì được đà tăng trưởng hiện có, theo ông Thịnh, các ngân hàng cần tiếp tục củng cố nội lực, nâng cao năng lực quản trị rủi ro, tăng vốn tự có và đa dạng hóa các kênh huy động vốn trung – dài hạn. Đồng thời, chính sách tiền tệ cần giữ được sự linh hoạt, khéo léo cân bằng giữa mục tiêu ổn định kinh tế vĩ mô và yêu cầu thúc đẩy tín dụng tăng trưởng bền vững.