Lợi nhuận lập đỉnh, hợp đồng ký mới tăng kỷ lục, cổ phiếu đầu ngành công nghệ này sắp đảo chiều tăng phi mã?

Sau giai đoạn điều chỉnh mạnh của cổ phiếu công nghệ, FPT đang cho thấy tín hiệu đảo chiều rõ nét khi doanh thu và lợi nhuận quay lại đà tăng hai chữ số, giá trị hợp đồng ký mới lập kỷ lục.

Theo báo cáo mới công bố, Chứng khoán Vietcombank(VCBS) khuyến nghị MUA đối với cổ phiếu FPT (HoSE: FPT), với giá mục tiêu là 121.909 đồng/cổ phiếu, tương ứng mức tăng 20,6%.

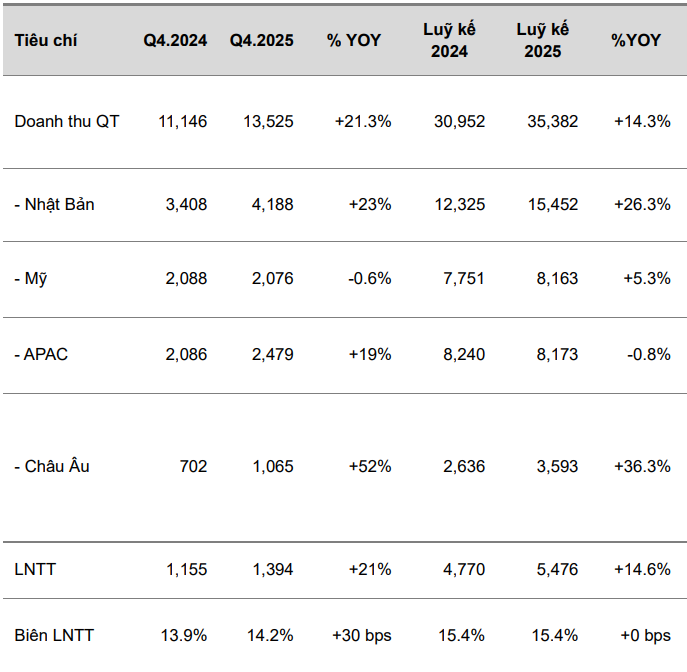

Trong quý IV/2025, doanh thu mảng Công nghệ của FPT đạt 13.525 tỷ đồng, tăng 14,9% so với cùng kỳ, chấm dứt hoàn toàn giai đoạn tăng trưởng chậm kéo dài trong hai quý trước đó. Sự bứt tốc này đến từ việc các hợp đồng lớn ký từ đầu năm 2025 bước vào giai đoạn ghi nhận doanh thu tập trung, đúng “điểm rơi” của chu kỳ triển khai dự án.

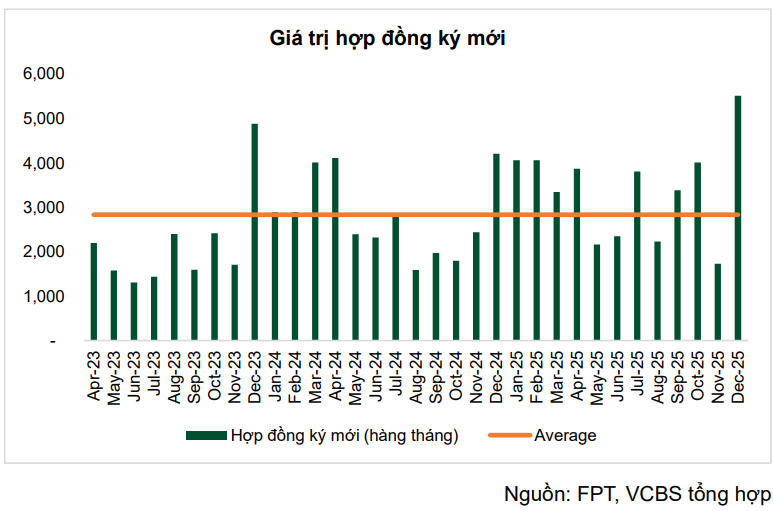

Đặc biệt, giá trị hợp đồng ký mới trong tháng 12/2025 đạt kỷ lục 5.515 tỷ đồng, đưa tổng giá trị hợp đồng ký mới quý IV lên 11.273 tỷ đồng, trở thành mức cao nhất từ trước đến nay.

Theo VCBS, đây là chỉ báo sớm cho thấy chi tiêu CNTT toàn cầu đang quay trở lại chu kỳ mở rộng, tương đồng với giai đoạn bùng nổ chuyển đổi số trước đây, qua đó tạo nền tảng tăng trưởng cho FPT trong năm 2026.

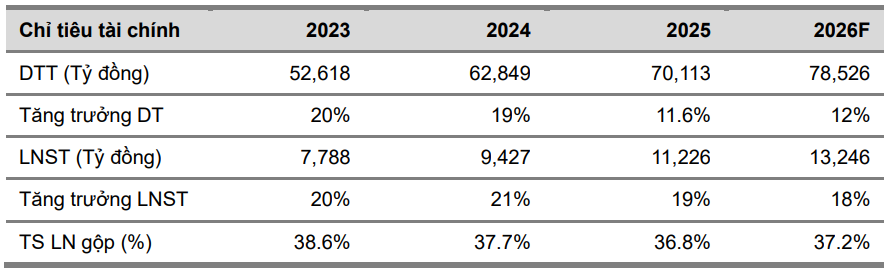

Lũy kế cả năm 2025, FPT ghi nhận doanh thu thuần 70.112 tỷ đồng, tăng 11,6%, trong khi lợi nhuận sau thuế đạt 11.226 tỷ đồng, tăng mạnh 19% so với năm trước. Một phần lợi nhuận năm 2025 cũng được hỗ trợ bởi khoản lãi tỷ giá khoảng 952 tỷ đồng, đến từ biến động tích cực của đồng Yên (Nhật Bản), thị trường nước ngoài lớn nhất của FPT.

Xét theo từng mảng, Công nghệ vẫn là động lực tăng trưởng chủ đạo, với doanh thu cả năm đạt 44.475 tỷ đồng, tăng 13,7%, dẫn dắt bởi thị trường Nhật Bản (+26,3%) và sự hồi phục tại Mỹ, APAC.

Trong khi đó, mảng Viễn thông duy trì vai trò “trụ cột ổn định”, khi doanh thu đạt 19.507 tỷ đồng, tăng 10,8%, nhờ tăng trưởng đều của dịch vụ băng thông rộng. Hiệu ứng quy mô và kiểm soát chi phí giúp biên lợi nhuận trước thuế mảng viễn thông tiếp tục cải thiện, đóng góp dòng tiền bền vững cho toàn tập đoàn.

Ở chiều ngược lại, mảng Giáo dục ghi nhận doanh thu đi ngang quanh 6.132 tỷ đồng. Tuy nhiên, theo VCBS, đây không phải yếu tố ảnh hưởng đáng kể đến triển vọng chung của FPT trong trung hạn, khi tỷ trọng lợi nhuận của mảng này tương đối nhỏ so với Công nghệ và Viễn thông.

Về triển vọng 2026, VCBS dự báo doanh thu FPT đạt 78.526 tỷ đồng, tăng 12%, và lợi nhuận sau thuế đạt 13.246 tỷ đồng, tăng 18%. Định giá hiện tại của FPT được đánh giá là hấp dẫn so với triển vọng tăng trưởng, khi cổ phiếu đã điều chỉnh khoảng 24% trong 12 tháng, trong khi nền tảng kinh doanh vẫn duy trì đà mở rộng.

Với nền tảng hợp đồng ký mới tăng mạnh, mảng công nghệ quay lại quỹ đạo tăng trưởng hai chữ số và dòng tiền ổn định từ viễn thông, VCBS cho rằng FPT đang bước vào một chu kỳ tăng trưởng mới, phù hợp cho chiến lược nắm giữ trung – dài hạn.