LienVietPostBank (LPB): Giá trị hấp dẫn cho nhà đầu tư dài hạn

Cổ phiếu LPB của LienVietPostBank hiện đang giao dịch ở mức P/B năm 2023 chỉ 0,9 lần, thấp hơn nhiều so với mức trung bình 3 năm là 1,2 lần. Ở mức định giá này, VNDirect tiếp tục nhận thấy giá trị dài hạn của cổ phiếu và duy trì khuyến nghị khả quan cho LPB với giá mục tiêu là 17.400 đồng/cp.

Trong 2022, Ngân hàng TMCP Bưu điện Liên Việt (LienVietPostBank, HOSE: LPB) đạt mức tăng trưởng tín dụng 12,8% so với cùng kỳ, kém hơn tăng trưởng hệ thống là 14,5% và thấp hơn nhiều ngân hàng khác trong coverage của VNDirect.

Ngược lại, về mặt huy động vốn, tiền gửi khách hàng tăng 19,3% so với cùng kỳ, tốt hơn phần lớn các ngân hàng khác. LPB ghi nhận huy động tăng trưởng tốt từ cả khách hàng doanh nghiệp và cá nhân, lần lượt ở mức 21,1% và 17,4% so với cùng kỳ.

Vào cuối quý IV/2022, tiền gửi cá nhân chiếm 65% tổng tiền gửi của LPB, cao hơn mức 50% của toàn hệ thống. Tăng trưởng tiền gửi cao cho thấy sức mạnh thương hiệu của LPB và mạng lưới chi nhánh và phòng giao dịch rộng lớn trên toàn quốc. Tuy nhiên, ngân hàng có thể mất lợi thế phòng giao dịch bưu điện sau khi VNPost thoái vốn trong thời gian tới. Tỷ lệ CASA giảm 1,2đ% so với cùng kỳ xuống 8,8% vào cuối quý IV/2022 nhưng được cải thiện đáng kể thêm 2,5 đ% sv quý trước.

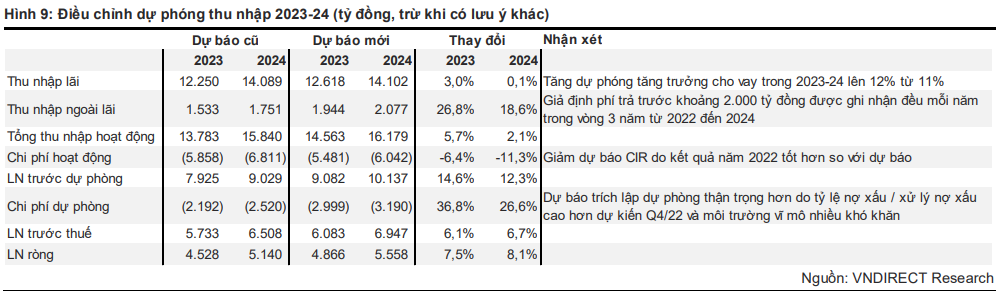

Trong 2023-2024, VNDirect ước tính LPB sẽ đạt mức tăng trưởng cho vay khoảng 12,0%/năm, hỗ trợ bởi tăng trưởng tiền gửi khách hàng ở mức 10,9%/năm. Có khả năng LPB sẽ được cấp hạn mức tín dụng cao hơn kỳ vọng hiện tại của VNDirect khi LPB ngân hàng đã phát hành 3 nghìn tỷ đồng cổ phiếu và LN cao trong 2022 đã giúp cải thiện tỷ lệ an toàn vốn lên mức 13% vào cuối quý IV/2022 theo ước tính của VNDirect. VNDirect lưu ý rằng LPB vẫn có kế hoạch tăng vốn trong thời gian tới thêm 3 nghìn tỷ đồng thông qua phát hành mới cho cổ đông.

LPB đã cải thiện được NIM thêm khoảng 40 điểm cơ bản so với cùng kỳ lên 4,0% trong 2022 do lợi suất tài sản tăng khoảng 10 điểm cơ bản so với cùng kỳ lên 8,5% và chi phí vốn (COF) giảm 20 điểm cơ bản so với cùng kỳ xuống còn 4,9%.

Việc LPB không phải tăng lãi suất huy động cho đến cuối năm ngoái nhờ vị thế thanh khoản vững chắc cũng giúp ngân hàng kiểm soát COF tốt hơn. Việc tăng vốn 3 nghìn tỷ đồng và mua lại 10,5 nghìn tỷ đồng giấy tờ có giá trước hạn trong 2022 cũng góp phần làm tăng NIM.

Tuy nhiên, VNDirect nhận thấy NIM đang có dấu hiệu gặp nhiều áp lực khi COF tăng mạnh 50 điểm cơ bản trong quý IV/2022 sv quý trước do lãi suất huy động cao hơn và tiền gửi của khách hàng tăng mạnh 11,6% sv quý trước trong khi cho vay chỉ tăng 3,3%. Vì vậy, trong 2023-2024, VNDirect ước tính NIM của LPB sẽ giảm khoảng 25 điểm cơ bản từ mức khoảng 4,0% trong 2022 xuống còn khoảng 3,8%.

Chất lượng tài sản vẫn được kiểm soát tốt

Chất lượng tài sản của LPB suy giảm nhẹ trong 2022 với tỷ lệ nợ xấu tăng khoảng 15 điểm cơ bản so với cùng kỳ lên 1,5% vào cuối 2022. Tỷ lệ nợ nhóm 2 trên tổng dư nợ tăng đáng kể hơn ở mức khoảng 70 điểm cơ bản so với cùng kỳ lên 1,5% vào cuối năm 2022 nhưng không thay đổi sv quý trước. Tỷ lệ LLR cũng đi ngang sv quý trước nhưng đã được cải thiện 28đ% so với cùng kỳ lên 142%, mức trung bình trong coverage của VNDirect. Tỷ lệ LLR cao hơn sẽ giúp ngân hàng giảm thiểu gánh nặng dự phòng trong các kịch bản bất lợi.

Một điểm tích cực khác liên quan đến chất lượng tài sản của LPB là ngân hàng này không đầu tư trái phiếu doanh nghiệp và có tỷ trọng cho vay thấp đối với lĩnh vực bất động sản, đặc biệt là các doanh nghiệp phát triển BĐS (chỉ chiếm 0,42% tổng dư nợ cho vay) vốn đang gặp khó khăn về dòng tiền.

Tuy vậy, VNDirect vẫn kỳ vọng chi phí dự phòng của LPB sẽ ở mức cao trong vài quý tới khi nền kinh tế Việt Nam đang trải qua một giai đoạn hết sức khó khăn. Trong 2023-2024, VNDirect hiện dự phóng chi phí dự phòng lần lượt ở mức 3,0 nghìn tỷ đồng/3,2 nghìn tỷ đồng, tương ứng với tỷ lệ 1,2%/1,1% dư nợ cho vay bình quân, so với 1,4% trong năm 2022.

Thu nhập từ phí, đặc biệt là banca, đang trở thành nguồn thu quan trọng

LPB ghi nhận thu nhập từ phí tăng trưởng kép 62% trong 2019-2022, cao hơn so với mức tăng trưởng kép 30% của tổng thu nhập hoạt động trong cùng thời gian. Trong 2022, thu nhập từ phí chiếm 12% tổng thu nhập hoạt động, so với chỉ 6% trong 2019.

Hoạt động banca là động lực chính thúc đẩy tăng trưởng thu nhập từ phí cho LPB. Chỉ trong 6 tháng đầu năm 2022, thu nhập banca đạt 389 tỷ đồng, chiếm 75% thu nhập từ phí. Trong khi đó, thu nhập banca chỉ đạt 273 tỷ đồng cho cả năm 2019 (chiếm 69% thu nhập từ phí).

Trong 2023-2024, VNDirect kỳ vọng tăng trưởng thu nhập banca sẽ chậm lại do nền kinh tế suy yếu sẽ ảnh hưởng đến thu nhập và nhu cầu của người tiêu dùng đối với bảo hiểm nhân thọ cũng như việc các cơ quan quản lý đang sự giám sát chặt chẽ hơn hoạt động banca.

Tháng 11 năm ngoái, LPB đã ký thỏa thuận độc quyền mới với Dai-ichi Life có thời hạn 15 năm, bắt đầu từ tháng 12/2022. Ngân hàng không tiết lộ số phí trả trước hay cách ghi nhận khoản phí này. Dựa trên so sánh với VPB, ngân hàng đã nhận được 5,5 nghìn tỷ đồng phí trả trước từ thương vụ với AIA vào năm ngoái, VNDirect ước tính phí trả trước của LPB có thể ở khoảng 2,0 nghìn tỷ đồng.

Trong 2019-2021, tổng phí bảo hiểm gốc và doanh thu khai thác mới qua LPB bằng khoảng một nửa so với VPB. Tuy nhiên, VPB có quy mô và lượng khách hàng lớn hơn nhiều so với LPB nên khả năng cao VPB sẽ nhận được khoản phí trả trước hậu hĩnh hơn so với LPB. Do đó, VNDirect ước tính phí trả trước của LPB sẽ thấp hơn một nửa so với VPB nhận được.

VNDirect giả định tổng khoảng 2,0 nghìn tỷ đồng sẽ được ghi nhận đều mỗi năm trong khoảng thời gian 3 năm từ 2022 đến 2024. Nhìn chung, VNDirect dự phóng mức tăng trưởng thu nhập từ phí hàng năm sẽ là hơn 6%/năm trong 2023-2024.

Duy trì khuyến nghị khả quan với giá mục tiêu cao hơn là 17.400 đồng/cp

Ở mức giá cổ phiếu hiện tại, LPB đang giao dịch ở mức P/B 2023 là 0,9 lần, thấp hơn nhiều so với mức trung bình 3 năm là 1,2 lần. Theo quan điểm của VNDirect, mức định giá hiện tại mang lại giá trị hấp dẫn cho nhà đầu tư trong dài hạn với ROE ổn định trong khoảng 17-18% trong vài năm tới.

Giá mục tiêu mới của VNDirect là 17.400 đồng dựa trên tỷ trọng 50/50 của định giá theo phương pháp thu nhập thặng dư và định giá P/B mục tiêu là 1,0 lần (không đổi) trên giá trị sổ sách năm 2023. Tiềm năng tăng giá là khả năng phát hành riêng lẻ cho (các) nhà đầu tư nước ngoài. Rủi ro giảm giá bao gồm tăng trưởng tín dụng thấp hơn dự kiến và nợ xấu cao hơn dự kiến.

Đức Anh