Lãi lớn, giữ đất chờ thời, câu chuyện chuyển mình của một doanh nghiệp cao su

Trong cuộc cạnh tranh các doanh nghiệp cao su, có một đơn vị đang âm thầm chuyển mình theo cách ít người để ý: Giữ vững đà lợi nhuận, tích lũy đất và chuẩn bị cho một cuộc "lột xác" với những khu công nghiệp rộng lớn.

Tăng trưởng tài chính ổn định, dòng tiền ngắn hạn dao động theo chu kỳ

Công ty CP Cao su Đồng Phú (HOSE: DPR) vẫn là một trong những doanh nghiệp có nền tảng tài chính ổn định và quỹ đất lớn. Trong bối cảnh thị trường cao su nhiều biến động, DPR đang chuyển mình mạnh mẽ bằng chiến lược phát triển khu công nghiệp, hứa hẹn tạo ra đột phá trong những năm tới.

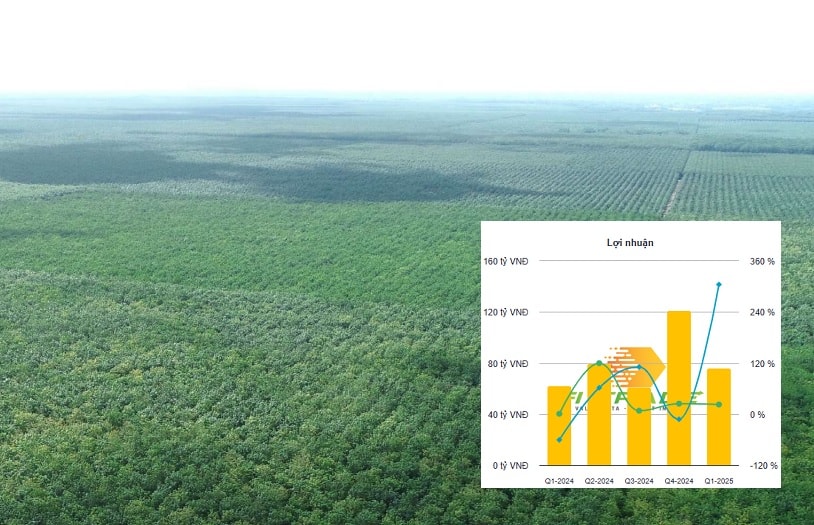

Trong quý 1/2025, DPR ghi nhận doanh thu thuần 202,6 tỷ đồng, tăng 8,6% so với cùng kỳ năm trước. Lợi nhuận gộp đạt 95,7 tỷ đồng, trong khi doanh thu tài chính tăng mạnh lên 23,7 tỷ đồng. Sau khi trừ chi phí, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 65,3 tỷ đồng, tăng gần 25%. EPS cũng tăng từ 600 lên 752 đồng/cổ phiếu, nằm trong nhóm cao của ngành cao su.

Cả năm 2024, DPR đạt lợi nhuận 344,3 tỷ đồng, tăng trưởng 35,49%, vượt xa so với tăng trưởng trung bình ngành (17,56%). Với lịch sử chia cổ tức đều đặn, nhiều nhà đầu tư vẫn xem đây là "cỗ máy lợi nhuận ổn định".

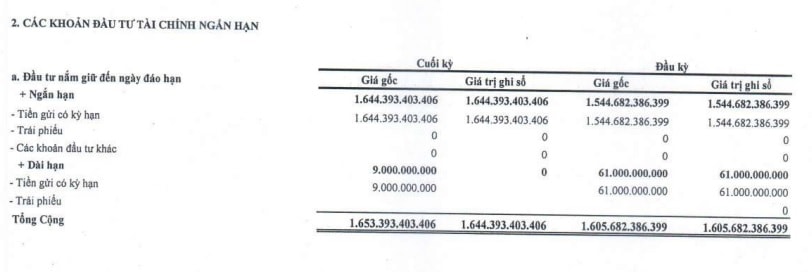

Tính đến 31/3/2025, tổng tài sản của DPR đạt gần 4.496 tỷ đồng. Trong đó, tài sản ngắn hạn chiếm khoảng 2.282 tỷ đồng, phần lớn đến từ các khoản đầu tư tài chính ngắn hạn (1.644 tỷ đồng). Các khoản phải thu ngắn hạn tăng lên 91 tỷ đồng, trong đó riêng phải thu khách hàng chiếm tới 32 tỷ đồng. Hàng tồn kho cũng tăng mạnh lên 175 tỷ đồng.

Quý 1/2025, DPR một lần nữa lặp lại kịch bản từng diễn ra trong quý 1/2024: lợi nhuận cao nhưng dòng tiền âm. Cụ thể, dòng tiền thuần từ hoạt động kinh doanh âm 65,2 tỷ đồng, so với mức âm sâu 163,9 tỷ đồng cùng kỳ năm trước. Nguyên nhân chủ yếu đến từ việc doanh nghiệp gia tăng các khoản phải thu và tồn kho, với giá trị tăng lần lượt 9,1 tỷ và 21,9 tỷ đồng. Ngoài ra, DPR chi ra hơn 280 tỷ đồng cho các khoản mục khác phục vụ hoạt động kinh doanh như tạm ứng, chi phí trả trước hoặc xây dựng cơ bản dở dang. Trong khi đó, thu từ hoạt động tài chính không đáng kể, dòng tiền thuần từ tài chính cũng âm nhẹ gần 284 triệu đồng – phần lớn do chi trả cổ tức cho cổ đông.

Tổng lưu chuyển tiền thuần trong kỳ âm hơn 32 tỷ đồng, kéo tiền mặt cuối kỳ giảm từ 325,6 tỷ còn 293,6 tỷ đồng – một mức sụt giảm vừa phải. Tuy nhiên, điều tích cực là sau quý đầu năm, các quý tiếp theo của năm 2024 đều ghi nhận dòng tiền dương, giúp cả năm đạt mức dòng tiền kinh doanh ấn tượng 424 tỷ đồng. Diễn biến này cho thấy DPR có khả năng tự phục hồi tốt sau những quý khởi đầu trầm lắng.

Tổng nợ phải trả đến cuối quý 1/2025 là 1.190 tỷ đồng, trong đó nợ ngắn hạn chỉ chiếm 190 tỷ đồng. Ngược lại, nợ dài hạn duy trì ở mức cao với hơn 999 tỷ đồng, nổi bật là khoản doanh thu chưa thực hiện dài hạn (930 tỷ đồng) từ tiền thuê đất khu công nghiệp đã thu trước. Vốn chủ sở hữu đạt 3.306 tỷ đồng, chiếm khoảng 74% tổng nguồn vốn, phản ánh nền tảng tài chính an toàn. Lợi nhuận chưa phân phối cũng tăng lên 446,7 tỷ đồng.

Chiến lược khu công nghiệp: Đòn bẩy mới tạo thế đi xa

DPR đang sở hữu hơn 1.619 ha đất cao su tại Bình Phước, được quy hoạch chuyển đổi sang khu công nghiệp giai đoạn 2025–2030. Năm 2024, doanh nghiệp đã bàn giao 100 ha cho dự án Tiên Hưng 1 với giá trị 118,6 tỷ đồng. KCN Bắc Đồng Phú giai đoạn II (317 ha), do DPR sở hữu 51%, đã được chấp thuận đầu tư vào tháng 1/2025 và dự kiến đi vào hoạt động từ 2026 với giá thuê 75 USD/m2.

Theo ước tính của các công ty chứng khoán, DPR có thể thu về hơn 2.400 tỷ đồng từ chuyển đổi đất, tạo nguồn thu và dòng tiền lớn từ năm 2026 trở đi. Việc chuyển đổi đất đai còn phụ thuộc vào pháp lý, tiến độ đền bù và khả năng thu hút khách thuê. Ngoài ra, giá mủ cao su sụt giảm gần 20% từ đầu năm 2025 cũng khiến mảng kinh doanh truyền thống gặp nhiều thách thức.

Trong quý đầu năm 2025, cổ phiếu DPR biến động mạnh, từ vùng đỉnh gần 52.500 đồng/cổ phiếu cuối tháng 3 rơi nhanh về 34.000 đồng vào tháng 4, rồi phục hồi lên quanh mức 39.900 đồng nhờ kỳ vọng từ giá cao su và chiến lược khu công nghiệp. Thanh khoản cải thiện rõ, với khối lượng giao dịch bình quân 1–1,2 triệu cổ phiếu/ngày, cao hơn trung bình quý trước. Tuy vậy, so với quý liền kề và cùng kỳ năm trước, DPR vẫn giảm 15–17% và gần 4%. Cổ phiếu hiện giao dịch với định giá P/E khoảng 12,6, P/B 1,37 – mức được đánh giá là hấp dẫn trong ngành. Một số công ty chứng khoán khuyến nghị nắm giữ hoặc mua DPR quanh vùng giá hiện tại, với kỳ vọng mục tiêu trung hạn đạt 45.000–50.000 đồng/cổ phiếu. Tuy nhiên, rủi ro vẫn hiện hữu nếu tiến độ pháp lý và dòng tiền từ khu công nghiệp chưa kịp ghi nhận như kỳ vọng.

Với nền tảng tài sản lớn, dòng tiền năm 2024 cải thiện rõ và chiến lược phát triển khu công nghiệp đầy tiềm năng, doanh nghiệp này đang âm thầm tích lũy nội lực để bật lên trong chu kỳ tăng trưởng mới. Khi các dự án đi vào vận hành và ghi nhận doanh thu, thị trường sẽ sớm có câu trả lời cho chiến lược “giữ đất chờ thời”.