Khuyến nghị tiếp tục mua cổ phiếu VHC (Vĩnh Hoàn) trong vùng 4x.000 đồng

Với mức giá 45.xxx đồng ở thời điểm hiện tại, CTCP Chứng khoán FPT - FPTS khuyến nghị nhà đầu tư tiếp tục mua vào cổ phiếu VHC của CTCP Vĩnh Hoàn (HOSE: VHC) cho mục tiêu trung và dài hạn với giá mục tiêu là 51.700 đồng/cổ phiếu.

Điểm lại tình hình hoạt động doanh nghiệp, kết quý III/2020, doanh thu thuần của VHC đạt 1.800 tỷ đồng, -4% yoy, +9% qoq.

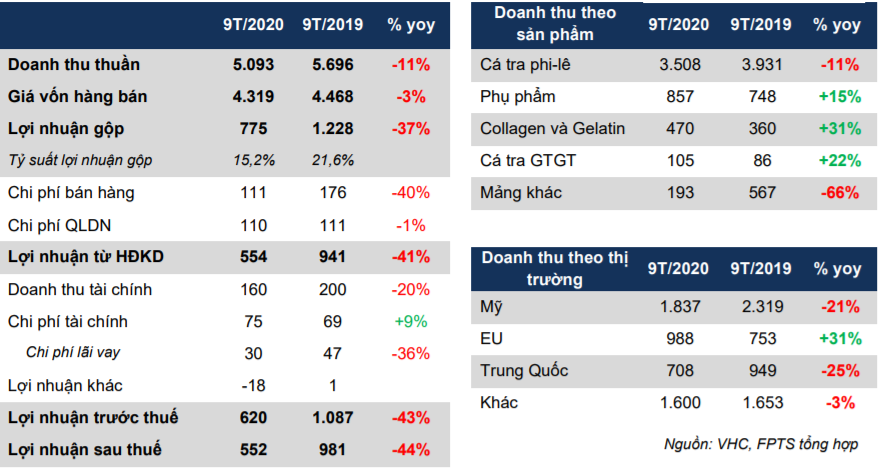

Lũy kế 9 tháng đầu năm 2020, kết quả kinh doanh của VHC chứng kiến sự sụt giảm đáng kể so với cùng kỳ năm 2019. Doanh thu thuần giảm 11% yoy, đạt khoảng 5.093 tỷ đồng; tỷ suất lợi nhuận gộp giảm từ mức 22% về còn 15% đồng thời lợi nhuận sau thuế 9 tháng cũng giảm mạnh đến -44% yoy đạt ~552 tỷ đồng.

Nguyên nhân chính của sự suy giảm này xuất phát từ: Nhu cầu tiêu thụ cá tra tại các thị trường xuất khẩu sụt giảm mạnh do ảnh hưởng của dịch COVID-19; Giá bán xuất khẩucá tra Việt Nam sụt giảm ~19% yoy, bình quân đạt ~1,95 USD/kg.

|

Mặc dù kết quả kinh doanh 9 tháng năm 2020 bị ảnh hưởng tiêu cực bởi tác động của dịch COVID-19 nhưng với sự kỳ vọng về nhu cầu tiêu thụ tại các thị trường trọng điểm của cá tra Việt Nam sẽ bắt đầu hồi phục kể từ cuối năm 2020, Chứng khoán FPT tiếp tục duy trì khuyến nghị mua đối với cổ phiếu VHC cho mục tiêu trung và dài hạn với giá mục tiêu là 51.700 đồng/cổ phiếu. Khuyến nghị này được đưa ra dựa trên các luận điểm đầu tư như sau:

| Cân đối lượng tồn kho Năm 2019, giá trị thành phẩm tồn kho của VHC tăng mạnh do hoạt động kinh doanh gặp khó khăn, khi nhu cầu tiêu thụ tại các thị trường xuất khẩu hạ nhiệt sau khi tăng trưởng mạnh năm 2018, giá trị thành phẩm tồn kho thời điểm Q3/2019 lên đến hơn 1.100 tỷ đồng. Giai đoạn này, VHC đã chủ động hạ giá bán xuất khẩu để kích thích nhu cầu, giá trị thành phẩm tồn kho sau đó giảm hơn 1/2 về mức khoảng 450 tỷ đồng. Bước sang năm 2020, khi đối mặt với những ảnh hưởng của tình hình dịch COVID-19, nhờ theo dõi sát tình hình chế biến và nhu cầu tiêu thụ, VHC duy trì lượng tồn kho hợp lý hơn. Tại thời điểm cuối Q3/2020, giá trị hàng tồn kho của VHC đạt khoảng 1.440 tỷ đồng, trong đó giá trị thành phẩm tồn kho ở mức 460 tỷ đồng. Bên cạnh đó, chi phí sản xuất kinh doanh dở dang, chủ yếu là giá trị cá tra nguyên liệu đang nuôi trong ao, tăng từ đầu năm 2020 đến nay, tại Q3/2020, đạt 747 tỷ đồng. |

- Thị phần dẫn đầu trong mảng cá tra xuất khẩu Việt Nam

Trước tình hình khó khăn trong giai đoạn diễn biến dịch COVID-19, VHC với nền tảng chuỗi giá trị kinh doanh bài bản, tình hình tài chính vững mạnh cùng với việc sở hữu lợi thế cạnh tranh so với các doanh nghiệp tương đồng, công ty ghi nhận kết quả kinh doanh chịu tác động thấp hơn so với bức tranh tiêu cực chung của toàn mảng.

- Mảng Collagen và Gelatin tiếp tục đạt mức tăng trưởng cao

Trong 9T/2020, mảng Collagen và Gellatin của VHC ghi nhận doanh thu đạt ~470 tỷ đồng, +31% yoy. Theo đó, Chứng khoán FPT kỳ vọng, sang năm 2021, sau khi dây chuyền Collagen và Gelatin mở rộng thêm 1.500 tấn thành phẩm/năm (+75% so với công suất hiện tại) chính thức đi vào hoạt động, doanh thu mảng này sẽ đạt ~1.000 tỷ đồng, đóng góp ~13% tổng doanh thu của VHC.

- Hoạt động xuất khẩu cá tra Việt Nam được kỳ vọng phục hồi từ cuối năm 2020

Sau một thời gian dài giá cá tra nguyên liệu ở mức thấp nhất trong lịch sử, diện tích thả nuôi thu hẹp và nguồn cung giảm sút, đến tháng 10/2020, giá cá tra nguyên liệu đã bắt đầu hồi phục, tăng ~22% từ mức bình quân 18.000 đồng/kg lên đến 22.000 đồng/kg, nhờ sức cầu thu mua của các doanh nghiệp chế biến gia tăng, đáp ứng nhu cầu tiêu thụ của thị trường cho các dịp lễ cuối năm, từ đó kỳ vọng giá bán xuất khẩu cũng sẽ bắt đầu phục hồi.

Đầu tháng 10/2020, giá cá tra nguyên liệu đã bật tăng trở lại, từ mức trung bình khoảng 18.000 đồng/kg trong 9 tháng năm 2020 lên mức 21.800 đồng/kg, đồng nghĩa với sức cầu cá tra nguyên liệu của các doanh nghiệp chế biến xuất khẩu đã tăng trở lại.

Bên cạnh đó, giá bán xuất khẩu cũng có dấu hiệu ấm dần khi nhu cầu tiêu thụ của các thị trường tăng, chuẩn bị cho nguồn hàng phục vụ cuối năm. Do vậy, FPTS đánh giá đây sẽ là một tín hiệu tích cực cho hoạt động xuất khẩu của các doanh nghiệp xuất khẩu cá tra Việt Nam nói chung và VHC nói riêng trong quý IV/2020.

Thông thường, giai đoạn nửa cuối năm, đặc biệt quý IV/2020 sẽ là thời điểm giá trị xuất khẩu cá tra ghi nhận mức tăng trưởng mạnh mẽ nhất do nhu cầu tiêu thụ tại các thị trường bắt đầu ấm dần, để phục vụ nhu cầu tiêu thụ cuối năm tại các thị trường (thời điểm của các dịp lễ Tết, kỳ nghỉ cuối năm).

Do đó, dự kiến doanh thu cá tra xuất khẩu trong quý IV/2020 của VHC sẽ tăng trưởng tốt. FPTS dự phóng doanh thu thuần năm 2020 của VHC sẽ đạt khoảng 7.351 tỷ đồng, -7% yoy; lợi nhuận sau thuế đạt khoảng 895 tỷ đồng, tương ứng với EPS đạt khoảng 4.670 đồng, giảm 28% so với EPS năm 2019 là 6.500 đồng.

Xem thêm phân tích tại đây...

Trên thị trường chứng khoán, cổ phiếu VHC bước vào phiên giao dịch sáng ngày 26/11 với sắc đỏ nhẹ dưới 1%. Thị giá lúc 10h38 đạt 45.100 đồng. Tạm tính, đây đã là phiên giảm điểm thứ 4 liên tiếp của mã kể từ mức 46.000 đồng (phiên ngày 19/11). Trước đó kể từ đầu tháng 11 đến nay, mã đã liên tục tăng khá từ vùng mức 41.xxx đồng lên mức giá ở thời điểm hiện tại; khớp trung bình các phiên đạt từ 300.000 - 500.000 ngàn đơn vị. |

| Khuyến nghị mua vào cổ phiếu MWG (Thế Giới Di Động) tại vùng mức 111.000 đồng Theo phân tích của CTCP Chứng khoán Agribank - AGR, với cổ phiếu MWG của CTCP Thế Giới Di Động (HOSE: MWG), nhà đầu tư ... |

| Khuyến nghị mua cổ phiếu STK (Sợi Thế Kỷ) với giá mục tiêu 23.800 đồng CTCP Chứng khoán KB Việt Nam - KBSV mới đây đã đưa ra báo cáo nhận định về cơ hội đầu tư cổ phiếu STK ... |

| Công ty Chứng khoán khuyến nghị về cổ phiếu bất động sản TBCKVN - Các công ty chứng khoán (CTCK) khuyến nghị mua HDG bởi kết quả kinh doanh tăng trưởng từ nhiều động lực; mua DIG ... |