Khuyến nghị nên cắt lỗ cổ phiếu POW (PV Power) tại ngưỡng dưới 9.500 đồng

Nhìn vào kết quả kinh doanh quý III/2020 của Tổng CTCP Điện lực Dầu khí Việt Nam - PV Power (HOSE: POW), có thể thấy lợi nhuận sau thuế thuộc về cổ đông công ty mẹ chỉ đạt hơn 105 tỷ đồng, giảm tới 85% so với cùng kỳ 2019. Với tình hình này, đâu mới là thời điểm để nhà đầu tư ra các quyết định mua/bán cổ phiếu POW?

Công ty Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam - BSC vừa có báo cáo phân tích về triển vọng kinh doanh cũng như thời điểm thích hợp để mua/bán cổ phiếu POW của Tổng CTCP Điện lực Dầu khí Việt Nam (HOSE: POW)...

Tạp chí điện tử Kinh tế Chứng khoán Việt Nam dẫn phân tích thông tin đến nhà đầu tư và Quý độc giả.

|

Điểm nhấn kỹ thuật:

- Xu hướng hiện tại: Tăng giá

- Chỉ báo xu hướng MACD: Phân kỳ dương, MACD vượt lên đường tín hiệu.

- Chỉ báo RSI: Trung lập, xu hướng tăng.

Nhận định: POW đang nằm trong xu hướng tăng giá sau khi hình thành mô hình 2 đấy từ ngưỡng giá 9.000 đồng và 9.500 đồng. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu. Chỉ báo MACD và chỉ báo RSI đều đang ủng hộ nhịp hồi phục. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku, phản ánh xu hướng tăng giá trung hạn.

Như vậy, nhà đầu có thể mở vị thế cổ phiếu quanh vùng giá 10.000 - 10.500 đồng; cân nhắc chốt lãi khi cổ phiếu biến động trong vùng giá 12.000 đồng và kịp thời thời cắt lỗ nếu mất ngưỡng hỗ trợ 9.500.

Định giá cổ phiếu

Chứng khoán BSC khuyến nghị nhà đầu tư có thể xem xét mua vào cổ phiếu PV Power với giá mục tiêu 12.000 đồng, upside 20% so với giá ngày 15/11/2020.

Định giá dựa trên phương pháp EV/EBITDA với kỳ vọng: Mỏ Sao Vàng – Đại Nguyệt bắt đầu vận hành từ cuối năm 2020 giúp bù đắp khí thiếu hụt cho Nhà máy điện NT1 & NT2 đồng thời kỳ vọng Nhà máy Vũng Áng tiếp tục duy trì hiệu suất hoạt động ổn định cũng như tình hình thủy văn thuận lợi giúp thúc đẩy sản lượng các nhà máy thủy điện.

Dự báo kết quả kinh doanh

BSC dự báo, năm 2020, PV Power có thể doanh thu thuần và lợi nhuận sau thuế lần lượt là 29.740 tỷ đồng (-15,9% YoY) và 2.263 tỷ đồng (-20,7% YoY); tỷ suất thu nhập trên cổ phiếu năm 2020 đạt 799 đồng.

Bước sang năm 2021, BSC dự báo doanh thu và lợi nhuận sau thuế của PV Power sẽ đạt lần lượt 32.785 tỷ đồng (+10% YoY) và 3.149 tỷ đồng (+39% YoY) với giả định Nhà máy NT1 phục hồi về sản lượng; Lượng mưa tăng trở lại trong năm tới giúp gia tăng kết quả kinh doanh từ 2 nhà máy thủy điện của POW đồng thời công ty không còn dự phòng nợ xấu tại Nhà máy Cà Mau.

| Trên thị trường chứng khoán, kết phiên ngày 30/11, cổ phiếu POW sau 2 phiên tăng liên tiếp cuối tuần trước đã quay đầu giảm 1,5% về mức 10.100 đồng, khớp cuối phiên hơn 6 triệu đơn vị. |

Lãi ròng quý III/2020 giảm 85%: Loạt yếu kém lộ diện sau kiểm toán

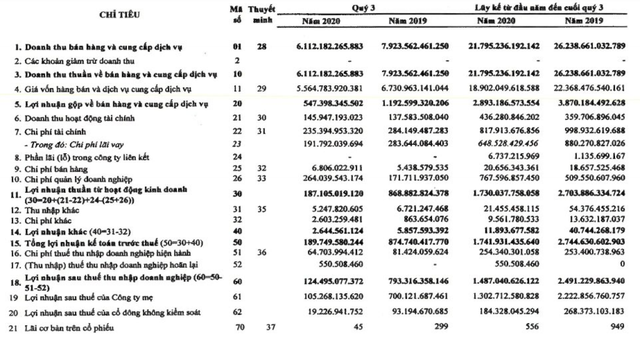

Theo cập nhật của kinhtechungkhoan.vn, PV Power tại báo cáo tài chính hợp nhất quý III/2020, công ty đã ghi nhận tổng doanh thu 6.263 tỷ đồng, giảm 1.804 tỷ đồng so với cùng kỳ 2019 trong đó doanh thu bán hàng đạt 6.112 tỷ đồng, giảm 1.811 tỷ đồng, tương ứng 23% so với quý III/2019; lợi nhuận gộp đạt hơn 547 tỷ đồng, giảm 54%.

PV Power cho biết, nguyên nhân chủ yếu của việc giảm doanh thu hợp nhất là do doanh thu bán hàng của Công ty mẹ giảm 802 tỷ đồng so với cùng kỳ 2019. Ngoài ra, nhà máy nhiệt điện Nhơn Trạch 2 cũng giảm 593 tỷ đồng doanh thu bán điện trong quý III, tương ứng 34% so với quý III/2019.

Trong quý III, PV Power ghi nhận 146 tỷ đồng doanh thu từ hoạt động tài chính, tăng 8,6 tỷ đồng so với cùng kỳ. Chi phí tài chính, mà chủ yếu là chi phí lãi vay giảm 49 tỷ đồng so với cùng kỳ, xuống mức 235 tỷ đồng. Tuy nhiên, chi phí quản lý doanh nghiệp lại tăng đột biến hơn 92 tỷ đồng, từ 171 tỷ đồng quý III/2019 lên 264 tỷ đồng quý III/2020.

Sau khi thực hiện nghĩa vụ thuế, PV Power còn hơn 124 tỷ đồng lãi ròng, chỉ bằng gần 16% lợi nhuận đạt được trong quý III năm ngoái trong đó lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt hơn 105 tỷ đồng, giảm tới 85% so với cùng kỳ 2019; lợi nhuận sau thuế của cổ đông công ty mẹ chỉ đạt hơn 105 tỷ đồng trong quý III/2020 (Báo cáo tài chính hợp nhất của PV Power).

Tính chung 9 tháng năm 2020, PV Power đạt 21.795 tỷ đồng doanh thu trong đó doanh thu bán điện đạt 21.352 tỷ đồng, giảm 3.489 tỷ đồng so với cùng kỳ. Ngoài ra, PV Power ghi nhận 436 tỷ đồng doanh thu tài chính.

Chi phí tài chính trong kỳ là 818 tỷ đồng, giảm 180 tỷ đồng so với cùng kỳ trong đó riêng chi phí lãi vay là 648 tỷ đồng (giảm 232 tỷ đồng).

Chi phí quản lý doanh nghiệp hơn 767 tỷ đồng, tăng 258 tỷ đồng so với cùng kỳ chủ yếu do PV Power gia tăng các khoản dự phòng (từ 18 tỷ đồng cùng kỳ lên 332 tỉ đồng).

Sau khi trừ chi phí và thực hiện nghĩa vụ thuế, PV Power đạt 1.487 tỷ đồng lãi ròng sau 9 tháng hoạt động; lợi nhuận sau thuế của cổ đông công ty mẹ đạt hơn 1.300 tỷ - giảm 41% so với 9 tháng năm 2019. Thu nhập trên mỗi cổ phần 9 tháng giảm 41%, từ 949 đồng xuống 556 đồng.

Báo cáo sản lượng 9 tháng, PV Power ghi nhận 15,1 tỷ kWh, hoàn thành 70% kế hoạch năm và giảm 8,2% so với tháng 9.2019. Trong tháng 10, PV Power dự kiến sản lượng điện đạt 1.886 triệu kWh, doanh thu ước đạt 2.841 tỷ đồng.

Tại ngày 30/9/2020, tổng tài sản của PV Power đạt 56.778 tỷ đồng. Tổng vay nợ của doanh nghiệp là 15.968 tỷ đồng, giảm 1.584 tỷ so với đầu năm và chiếm hơn 28% nguồn vốn.

Hồi đầu tháng 10, Kiểm toán Nhà nước đã có báo cáo gửi tới Quốc hội trong đó chỉ ra loạt yếu kém của POW. Cụ thể, Kiểm toán Nhà nước cho biết PV Power quản lý nợ chưa chặt chẽ, để phát sinh nợ phải thu quá hạn, khó đòi lớn lên tới 214,4 tỷ đồng. Kiểm toán Nhà nước đánh giá hiệu quả đầu tư tại POW thấp, thể hiện qua việc công ty mẹ có cổ tức, lợi nhuận được chia năm 2019 chỉ đạt 0,2% tổng vốn đầu tư, trích lập dự phòng 100%/vốn đầu tư tương ứng 20,2 tỷ đồng. |

| Cổ phiếu REE lập đỉnh, khuyến nghị tiếp tục nắm giữ tỷ lệ Bất chấp kết quả kinh doanh chệch khỏi đường ray tăng trưởng trong hai năm qua, cổ phiếu REE của CTCP Cơ điện lạnh (HOSE: ... |

| Khuyến nghị tiếp tục mua cổ phiếu VHC (Vĩnh Hoàn) trong vùng 4x.000 đồng Với mức giá 45.xxx đồng ở thời điểm hiện tại, CTCP Chứng khoán FPT - FPTS khuyến nghị nhà đầu tư tiếp tục mua vào ... |

| Khuyến nghị mua vào cổ phiếu MWG (Thế Giới Di Động) tại vùng mức 111.000 đồng Theo phân tích của CTCP Chứng khoán Agribank - AGR, với cổ phiếu MWG của CTCP Thế Giới Di Động (HOSE: MWG), nhà đầu tư ... |