Khuyến nghị mua cổ phiếu REE với giá mục tiêu 86.000 đồng/cp

Chứng khoán MB – MBS vừa đưa ra báo cáo phân tích về triển vọng sản xuất và kinh doanh của CTCP Cơ Điện Lạnh (HOSE - Mã: REE). Bằng phương pháp định giá từng phần SOTP, MBS khuyến nghị mua cổ phiếu REE với giá mục tiêu là 86.000 đồng/cp.

Triển vọng sản xuất và kinh doanh

Kết thúc năm 2021, REE duy trì mức doanh thu thuần tương đương với năm 2020, doanh thu hợp nhất tăng hơn 3% so với cùng kỳ, đạt gần 5.810 tỷ đồng. Tuy nhiên, nhờ doanh thu tài chính tăng mạnh gần 110% do lãi lớn từ các khoản thoái vốn và cổ tức được nhận, LNST tăng mạnh gần 25%, đạt hơn 2.135 tỷ đồng. Biên LN gộp tăng từ mức gần 28,5% của 2020 lên 39,8% cho năm 2021.

Công ty đặt mục tiêu tăng trưởng lợi nhuận trong năm 2022 từ 10-12%, chia cổ tức năm 2021 bao gồm 10% cổ tức tiền mặt và 15% cổ tức cổ phiếu.

REE đã góp vốn gần 36 tỷ đồng để để sở hữu 29,6% CTCP Thủy điện Thác Bà 2, với tổng công suất đạt 18,9 MW và dự kiến vận hành thương mại vào quý 4/2023. Tổng lượng tiền và các khoản tương đương tiền của REE tại 31/12/2021 lên tới hơn 1.830 tỷ đồng, cao nhất trong vòng 10 năm nay và tăng hơn 1,8 lần so với cuối năm 2020.

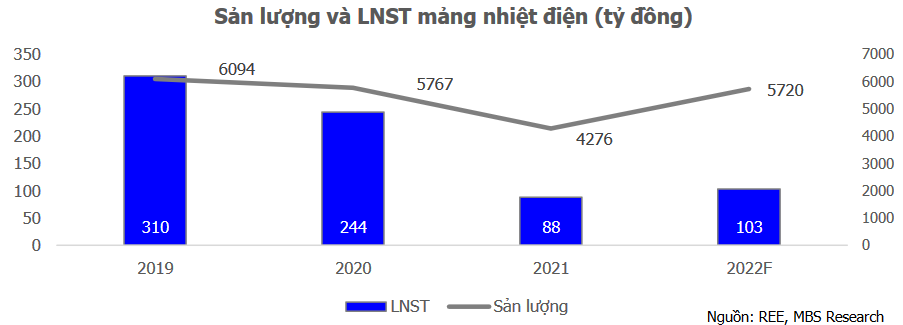

Ba dự án điện gió của REE (Trà Vinh, Phú Lạc 2 và Lợi Hải 2) với tổng công suất 102 MW đã vận hành thương mại từ cuối tháng 10/2021 và dự kiến sẽ đóng góp khoảng hơn 200 tỷ LNST cho REE vào năm 2022.

Quan điểm đầu tư

Dòng tiền ổn định đến từ mảng cho thuê văn phòng và mảng xử lý và phân phối nước sẽ là nguồn lực để REE đầu tư thêm cho mảng năng lượng tái tạo. REE đặt mục tiêu mở rộng công suất điện gió lên tới 400MW từ các dự án như Vĩnh Hảo, Ea H’Leo và Kông Chro, cũng đầu tư, mua lại thêm các dự án điện gió 100-200 MW và cả các dự án điện gió ngoài khơi công suất lớn hơn.

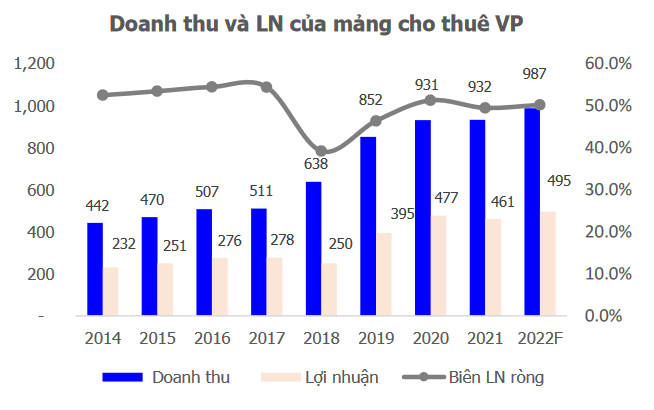

E.Town 6 đã được khởi công vào đầu năm 2021 và dự kiến sẽ hoàn thành vào quý 4/2023. Theo dự phóng của MBS, e.Town 6 có thể đóng góp trên 200 tỷ đồng vào doanh thu của REE mỗi năm.

Dự án Thượng Kon Tum và điện mặt trời sẽ được nhận mức ưu đãi về thuế 10% trong 15 năm. 3 dự án phong điện mới được miễn thuế trong 4 năm hoạt động đầu tiên và chịu thuế 5% trong 9 năm tiếp theo.

Mảng sản xuất, cấp nước của REE có lợi nhuận ổn định qua các năm và dự kiến sẽ tăng trưởng cả về sản lượng lẫn doanh thu trong năm 2022. Theo lộ trình, cho UBND TP.HCM ban hành, giá nước sẽ tăng từ 400đ-1.200đ/m3 trong năm 2022, đồng thời giá dịch vụ thoát nước cũng sẽ tăng khoảng 5%/năm cho tới 2025.

Việc đa dạng danh mục đầu tư vào các công ty/dự án ở mảng năng lượng: thủy điện, nhiệt điện, phong điện và điện mặt trời giúp duy trì lợi nhuận trong những thời kỳ thời tiết không thuận lợi cho thủy điện và điện mặt trời.

Theo đó, MBS khuyến nghị MUA cổ phiếu REE với giá mục tiêu là 86.000 đồng/cp bằng phương pháp định giá từng phần SOTP, phản ánh kỳ vọng về triển vọng tăng trưởng mạnh mẽ của ngành điện sau khi sát nhập VSH và ba dự án điện gió lớn của REE đi vào vận hành thương mại, cũng như tiềm năng từ các dự án điện gió mới như Vĩnh Hảo và Kong Chro. Dòng tiền lớn về dài hạn đến từ cho thuê văn phòng e.Town 6, dự kiến hoàn thành vào 04/2023.

Thêm vào đó, mảng M&E được dự đoán sẽ có sự phục hồi trong trung hạn nhờ dự án sân bay Long Thành và nhà ga T3 Tân Sơn Nhất. Mảng nước sạch cũng dự kiến sẽ có mức tăng trưởng cả về sản lượng và giá bán trong năm 2022.

Trên thị trường chứng khoán, trong phiên giao dịch sáng 1/4, cổ phiếu REE đang giao dịch quanh vùng giá 83.700 đồng/cp, khối lượng khớp lệnh đạt hơn 668 nghìn đơn vị.

| Khuyến nghị đầu tư ngày 1/4/2022: DAG, ANV, CTR, DHA, PAS CTCP Chứng khoán Kỹ thương (TCBS) vừa đưa ra khuyến nghị đầu tư cho loạt cổ phiếu như: DAG, ANV, CTR, DHA và PAS. Tạp ... |

| Phiên giao dịch ngày 1/4/2022: Những cổ phiếu cần lưu ý Các công ty chứng khoán vừa đưa ra báo cáo phân tích đối với một số cổ phiếu cần lưu ý cho phiên giao ... |

| Khuyến nghị mua cổ phiếu DHA với giá mục tiêu 66.200 đồng/cp CTCK KB Việt Nam - KBSV khuyến nghị mua cổ phiếu DHA của CTCP Hóa An với giá mục tiêu 66.200 đồng/cp dựa theo ... |