Khuyến nghị mua cổ phiếu IDC với giá mục tiêu 67.200 đồng/cp

Chứng khoán MB (MBS) ước tính doanh thu năm 2022 của Tổng Công ty IDICO – CTCP (HNX - Mã: IDC) đạt 5.415 tỷ đồng, tăng 26% so với năm 2021, trong đó chủ yếu là doanh thu đến từ hoạt động kinh doanh điện và khu công nghiệp với giá trị lần lượt là 2.833 tỷ đồng và 1.747 tỷ đồng. Theo đó, MBS khuyến nghị mua cổ phiếu IDC với giá mục tiêu 67.200 đồng/cp.

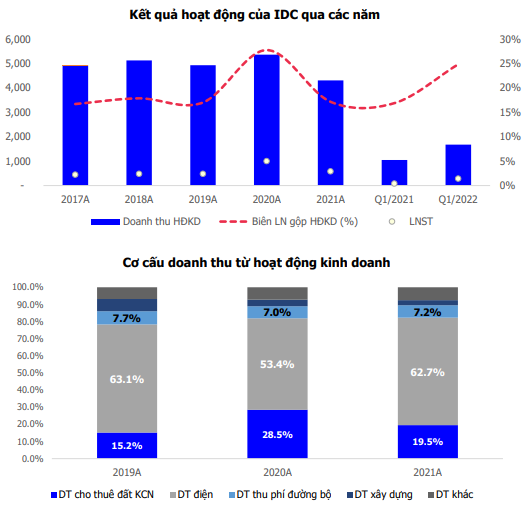

Năm 2021, hoạt động kinh doanh của IDC kém khả quan do tác động của dịch Covid19. Cụ thể, đến hết năm 2021, IDC ghi nhận doanh thu từ hoạt động kinh doanh đạt 4,301 tỷ đồng giảm 19,7%, lợi nhuận sau thuế đạt 578 tỷ đồng, giảm 48% so với cùng kỳ 2020. Trong đó, doanh thu hoạt động kinh doanh điện chiếm tỷ trọng lớn nhất qua các năm (đạt giá trị 62,7% trong năm 2021), kế tiếp là doanh thu từ hoạt động cho thuê đất KCN (đạt 19,5% trong năm 2021). Biên lợi nhuận gộp năm 2021 đạt 17%, giảm mạnh so với cùng kỳ năm 2020 (28%).

Quý I/2022, hoạt động kinh doanh của IDC ghi nhận nhiều tín hiệu khởi sắc. Theo đó, IDC ghi nhận doanh thu từ hoạt động kinh doanh đạt 1.673 tỷ đồng, lợi nhuận sau thuế đạt 284 tỷ đồng, lần lượt tăng 60% và hơn 250% so với cùng kỳ năm trước, và đạt lần lượt 50% và 15% kế hoạch đặt ra cho cả năm 2022. MSB kỳ vọng, biên lợi nhuận gộp từ hoạt động sản xuất kinh doanh của IDC sẽ quay lại mức 20% trong các quý sau của năm 2022, nhờ vào việc tiết giảm các chi phí phát sinh do Covid19 và các doanh nghiệp trong các Khu công nghiệp khôi phục công suất sản xuất.

MSB ước tính doanh thu năm 2022 của IDC đạt 5.415 tỷ đồng, tăng 26% yoy, trong đó chủ yếu là doanh thu đến từ hoạt động kinh doanh điện và Khu công nghiệp (KCN) với giá trị lần lượt là 2.833 tỷ đồng và 1.747 tỷ đồng. Trong đó, doanh thu KCN đến từ việc IDC sẽ mở rộng diện tích đất cho thuê tại KCN Phú Mỹ 2, Phú Mỹ 2 mở rộng và KCN Cầu Nghìn. Lợi nhuận sau thuế 2022 dự kiến đạt sẽ đạt 585 tỷ đồng.

MSB kỳ vọng doanh thu và lợi nhuận giai đoạn 2022 – 2026 sẽ tăng ổn định từ việc cho thuê hết diện tích đất Khu công nghiệp còn lại từ KCN Phú Mỹ 2, Phú Mỹ 2 mở rộng và KCN Cầu Nghìn, Hữu Thạnh,…. Từ năm 2026 trở đi, động lực tăng trưởng chính của IDC sẽ chủ yếu đến từ các dự án Khu đô thị và các dự án KCN mới ở miền nam cũng như tại miền Bắc mà IDC đang sỡ hữu quỹ đất sạch.

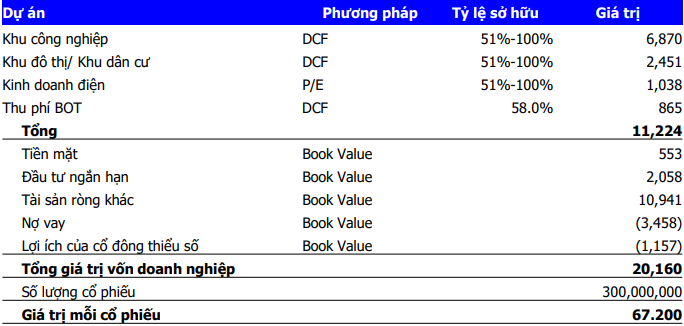

Trên cơ sở IDC là một công ty đa ngành, hoạt động trên nhiều lĩnh vực khác nhau, MSB ước tính giá trị mỗi cổ phần của IDC là 67.200 đồng theo phương pháp tổng giá trị từng phần (SoTP) với chi tiết định giá như sau:

Điểm nhấn đầu tư

MSB khuyến nghị MUA đối với cổ phiếu IDC, với giá mục tiêu 67.200 đồng/cổ phiếu (+34%) theo phương pháp RNAV, dựa trên các luận điểm chính:

Doanh thu và lợi nhuận của IDC được kỳ vọng tăng trưởng khả quan từ năm 2022. Ngoài mảng kinh doanh chính là cho thuê và quản lý hạ tầng Khu công nghiệp (KCN), IDC còn đầu tư vào các nhà máy thủy điện, kinh doanh điện, xây dựng, thu phí đường bộ và các dự án bất động sản dân dụng/thương mại. Các ngành kinh tế này sẽ hưởng lợi tích cực khi hoạt động kinh doanh trở lại bình thường và biện lợi nhuận được kỳ vọng sẽ cải thiện từ việc khôi phục các hoạt động kinh tế khi tỷ lệ tiêm chủng cao.

IDC đang phát triển quỹ đất khu công nghiệp lớn và có nhiều tiềm năng tăng giá trong tương lai. Cụ thể, hiện tại, IDC đang sở hữu 868ha đất khu công nghiệp sẵn sàng cho thuê tại các KCN Phú Mỹ 2, KCN Quế Võ 2, KCN Cầu Nghìn, KCN Hựu Thạnh,… trong giai đoạn 2022 - 2026. Đây là các Khu công nghiệp tại các địa phương có tiềm năng thu hút FDI và tăng giá cao. Trong giai đoạn từ 202-2030, IDC dự kiến sẽ phát triển thêm khoảng 1,000ha đất sạch thuộc khu vực phía Bắc (400ha) và phía Nam (600ha). Đây là động lực tăng trưởng chính cho IDC trong giai đoạn trung và dài hạn sắp tới.

Phát triển bất động sản nhà ở để tận dụng xu hướng tăng giá của giá đất và lợi thế phát triển khu công nghiệp. Ban lãnh đạo IDC có kế hoạch phát triển các dự án nhà ở và Khu đô thị (KĐT) nằm cạnh các dự án Khu công nghiệp trong tương lai trong lộ trình phát triển của công ty với tổng diện tích của mỗi dự án tương đương 10%-30% của mỗi dự án khu công nghiệp. Khánh hàng hướng tới là công nhân và các chuyên gia làm việc tại chổ trong các KCN này. MSB tin rằng các dự án bất động sản nhà ở sẽ mang lại thêm nguồn thu nhập đáng kế cho IDC trong giai đoạn 2025 – 2030.

Rủi ro đầu tư , 1. Rủi ro liên quan đến việc chậm tiến độ triển khai của các dự án trong tương lai. 2. Rủi ro vĩ mô: nền kinh tế Việt Nam có thể hồi phục tăng trưởng chậm hơn dự kiến. Ngoài ra, áp lực gia tăng từ lạm phát, tăng giá nguyên vật liệu đầu vào, tăng lãi suất có thể gây áp lực lên nhu cầu đầu tư trong nước và nguy cơ địa chính trị, đứt gãy chuỗi cung ứng có thể gây áp lực lên dòng vốn đầu tư FDI vào Việt Nam.

Trên thị trường chứng khoán, chốt phiên 1/6, cổ phiếu IDC đang giao dịch quanh mức 54.200 đồng/cp, khối lượng giao dịch đạt hơn 2,1 triệu đơn vị.

| Thị trường chứng khoán Việt tháng 5: Những mã nào đi ngược thị trường tăng mạnh nhất? Nối tiếp những biến động tiêu cực trong tháng 4/2022, thị trường chứng khoán Việt Nam tiếp tục đi xuống trong tháng 5 khi VN-Index ... |

| Phiên giao dịch ngày 2/6/2022: Những cổ phiếu cần lưu ý Các công ty chứng khoán vừa đưa ra báo cáo phân tích đối với một số cổ phiếu cần lưu ý cho phiên giao ... |

| Khối ngoại vào ròng gần 720 tỷ đồng trong phiên VN-Index hồi phục Trong phiên 1/6, khối ngoại ghi nhận mua ròng 716,66 tỷ đồng trên toàn thị trường. Trong đó, VHM được mua ròng mạnh nhất với ... |