Khuyến nghị mua cổ phiếu HDG (Tập đoàn Hà Đô) với giá mục tiêu 49.900 đồng/cp

Trong báo cáo phân tích vừa cập nhật, chứng khoán MB (MBS) khuyến nghị mua cổ phiếu HDG với giá mục tiêu 49.900 đồng/cp dựa trên 3 luận điểm chính, kế hoạch lợi nhuận tăng trưởng khả quan; kế hoạch tăng trưởng quỹ đất tham vọng và động lực phát triển trong trung dài hạn của HDG chính là mảng Năng lượng.

Đến hết quý I/2022, CTCP Tập đoàn Hà Đô (HOSE - Mã: HDG) ghi nhận doanh thu thuần đạt 684 tỷ đồng, giảm gần 50% so với cùng kỳ. Chủ yếu là do doanh thu kinh doanh bất động sản giảm mạnh từ hơn 932 tỷ đồng về gần 127 tỷ đồng. Bên cạnh đó, doanh thu xây lắp cũng giảm từ gần 77 tỷ đồng về 974 triệu đồng. Ở chiều ngược lại, doanh thu từ thủy điện và điện mặt trời, điện gió tăng 98% lên 478 tỷ đồng. Biên lãi gộp quý này của HDG có sự cải thiện, tăng từ 46,6 % lên 67,9%.

Về hoạt động tài chính, doanh thu trong kỳ cao gần gấp 6 lần cùng kỳ, đạt gần 27 tỷ đồng. Song, chi phí cho mảng này cũng tăng 38%, chủ yếu do khoản lãi tiền vay tăng. Các chi phí khác như chi phí bán hàng, chi phí quản lý doanh nghiệp đều được tiết giảm. Kết quả, LNST quý I của HDG đạt gần 296 tỷ đồng, giảm 26% so với cùng kỳ năm ngoái. Trong đó, LNST của cổ đông công ty mẹ hơn 244 tỷ đồng, giảm 24% so với cùng kỳ.

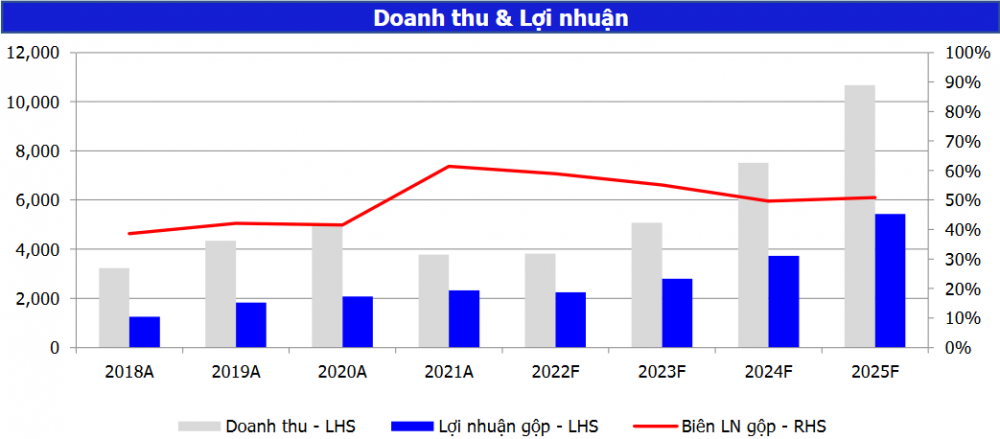

Năm 2022, Hà Đô đặt mục tiêu doanh thu thuần 3.703 tỷ đồng, lợi nhuận sau thuế 1.344 tỷ đồng. Như vậy, sau quý I, công ty đã thực hiện được 18% kết hoạch doanh thu và 22% kế hoạch lợi nhuận cả năm.

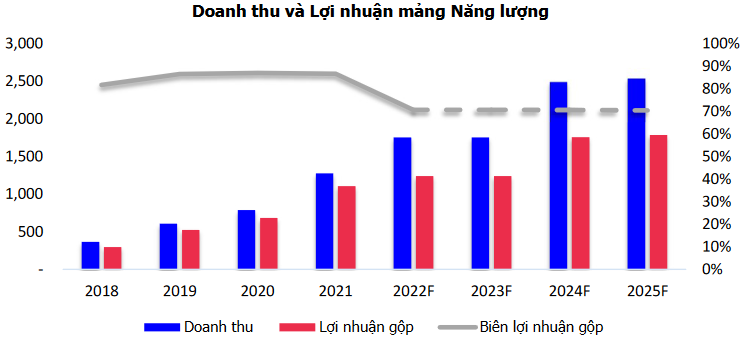

Từ năm 2016, HDG bắt đầu ghi nhận doanh thu và lợi nhuận từ mảng Năng lượng. Kể từ đó, doanh thu từ mảng này liên tục gia tăng trong khi doanh thu từ Xây dựng giảm dần (<3% doanh thu). Theo MBS đánh giá, sự chuyển đổi của công ty là hợp lý khi tập trung phát triển lĩnh vực Năng lượng nhiều tiềm năng với biên lợi nhuận cao, thay thế dần cho hoạt động Xây dựng có biên lợi nhuận mỏng. Hiện tại, mảng Xây dựng đang lùi lại, cung cấp dịch vụ để hỗ trợ phát triển các mảng kinh doanh khác như Bất Động Sản và Năng lượng. Kế hoạch đến năm 2025, Hà Đô sẽ phát triển thêm mới các dự án điện mặt trời, điện gió, hoàn thành mục tiêu công suất phát điện đạt 1 GW.

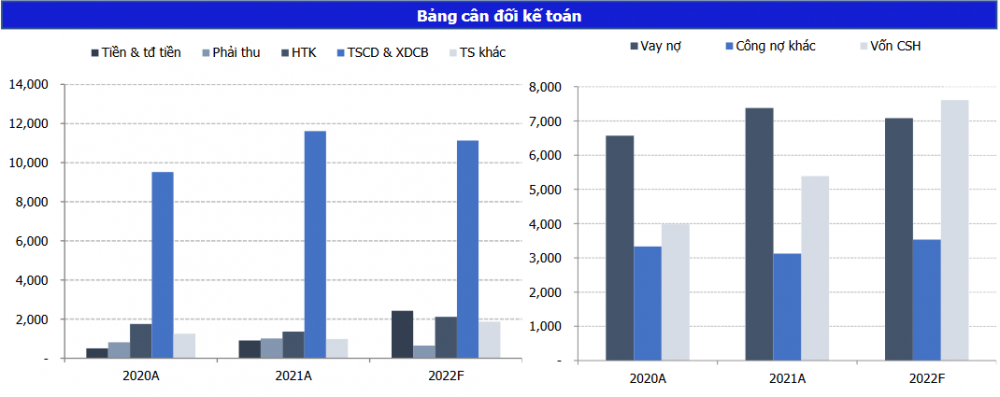

Tổng tài sản tại 31/03/2022 tăng nhẹ so với thời điểm đầu năm, đạt 15.986 tỷ đồng. Trong đó, khoản phải thu ngắn hạn của khách hàng giảm từ gần 1.020 tỷ đồng về hơn 982 tỷ đồng

Hàng tồn kho ròng tăng hơn 113 tỷ đồng (tương đương 8.3% so với đầu năm) đạt 1.478 tỷ đồng, trong đó chủ yếu tăng giá trị các công trình xây dựng dở dang từ hơn 6 tỷ đồng lên hơn 166 tỷ đồng. Trong khi đó, giá trị bất động sản đang xây dựng giảm từ hơn 1.321 tỷ đồng về 1.225 tỷ đồng. HDG còn hơn 780 tỷ đồng chi phí xây dựng cơ bản dở dang, tập trung chủ yếu tại hai dự án là Khu đô thị Linh Trung (hơn 490 tỷ đồng), Khu nghỉ dưỡng Bảo Đại (gần 187 tỷ đồng).

Tại thời điểm 31/03/2022, khoản mục Người mua trả tiền trước ngắn hạn trên bảng cân đối kế toán đã đạt hơn 1.230 tỷ đồng, tăng 3% so với đầu năm.

Các bất động sản đầu tư của HDG tại ngày 31/03/2022 có giá trị hơn 983 tỷ đồng, bao gồm các dự án: Hà Đô Centrosa Garden (Hơn 436 tỷ đồng), Văn phòng Hà Đô Air Building (hơn 173 tỷ đồng), Tòa nhà miền Nam (hơn 127 tỷ đồng), tầng thương mại tại các khu chung cư (hơn 105 tỷ đồng),...

Nợ phải trả của HDG ghi nhận hơn 10.281 tỷ đồng, giảm gần 220 tỷ đồng so với đầu năm (chiếm hơn 65% nguồn vốn, gấp 1,8 lần vốn chủ sở hữu). Trong đó, tổng dư nợ đi vay chiếm 69%, ghi nhận 7.108 tỷ đồng. ROE và ROA giảm nhẹ trong Q1/2022, lần lượt đạt 24,3% và 7,9%.

Dự kiến trong 2022, Charm Villas sẽ đóng góp phần lớn doanh thu cho mảng BĐS. Cụ thể, HDG dự kiến thu về 1,800 tỷ đồng từ việc chào bán khoảng 100 căn biệt thự tại dự án Hado Charm Villa. Trong năm nay, việc hoàn thiện cở sở hạ tầng còn lại của dự án Charm Villa sẽ được đẩy mạnh. Ban lãnh đạo HDG cho biết giá bán sản phẩm bình quân dự kiến tăng từ 10 – 15% so với đợt chào bán năm 2021.

Hiện tại, Hà Đô còn 9 dự án trên tổng diện tích 123,2 ha dự kiến sẽ tiếp tục triển khai trong giai đoạn 2022 – 2025, với tổng mức doanh thu dự kiến ~12.000-13.000 tỷ. Kế hoạch sắp tới HDG dự kiến M&A với 1 công ty BĐS có sẵn quỹ đất sạch hoặc tham gia đấu giá để mua lại quỹ đất. HDG đang nghiên cứu các dự án mới tại Thanh Oai (Hà Nội), Bình Chánh (TP.HCM) và Phước Mỹ 2 (Ninh Thuận). Tuy nhiên, hoạt động bất động sản vẫn còn vướng một số vấn đề liên quan đến pháp luật (Nghị định 30 về đất ở và Nghị định 49).

HDG đã trình đề xuất thành lập công ty con Hado Real Estate và mục tiêu tiến hành IPO trong dài hạn. HDG sẽ nắm giữ ít nhất 90% cổ phần tại công ty con này, 10% cổ phần còn lại sẽ thuộc về Chủ tịch HĐQT HDG và một số thành viên HĐQT. Công ty con này sẽ quản lý toàn bộ tài sản bất động sản của HDG. Lý do thành lập công ty con này là để tái cấu trúc HDG thành công ty mẹ và nâng cao năng lực quản lý vốn cũng như nâng cao tính chuyên môn, tính chuyên nghiệp và khả năng sinh lời của các công ty con của HDG.

Dự án Charm Villas giai đoạn 3 đã sẵn sàng mở bán trong Q2/2022. HDG cho biết công ty đã hoàn thành việc nộp phí sử dụng đất cho dự án này và Charm Villas đã đáp ứng đủ 4 điều kiện để ghi nhận doanh thu vào các năm 2022 và 2023. Công ty đang tiến hành nghiên cứu thêm về giá thị trường của các dự án lân cận để đảm bảo mức giá tốt nhất cho giai đoạn 3. HDG đã bán được 240 căn trong giai đoạn 1 & 2 và mục tiêu bán được 130 căn trong giai đoạn 3.

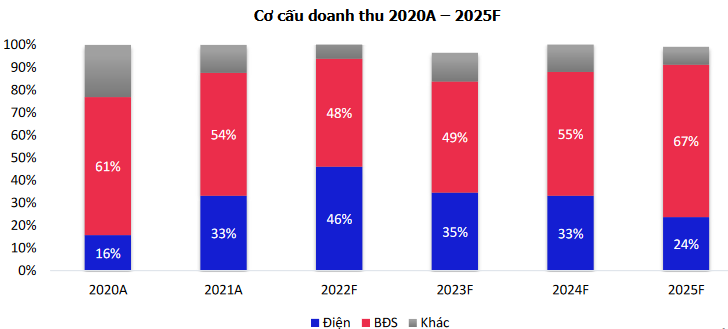

Dù HDG đang mạnh mẽ phát triển mảng Năng lượng nhưng đóng góp lớn cho Tập đoàn vẫn là mảng BĐS. MBS dự kiến trong 2022F-2023F mảng BĐS vẫn chiếm ~50% doanh thu hợp nhất, bên cạnh đó 2024F-2025F dự kiến sẽ là điểm rơi của mảng BĐS khi các dự án trọng điểm tiềm năng như Linh Trung, Quận 8,... sẽ ghi nhận doanh thu sau khi được phê duyệt điều chỉnh quy hoạch theo Nghị định 49 (tối thiểu 20% cho nhà ở xã hội).

HDG đang chờ phê duyệt Quy hoạch Phát triển Điện lực Việt Nam (PDP) VIII để triển khai kế hoạch nâng công suất điện lên gấp đôi. Trong giai đoạn 2023-2025, HDG sẽ đầu tư thêm 500MW điện gió bao gồm Ea h'leo, Phước Hữu, Sóc Trăng và An Phong. Trong đó, chỉ có dự án Phước Hữu đã được phê duyệt chủ đầu tư, các dự án khác thuộc quy hoạch điện VII phải chờ quyết định ưu đãi giá FIT của Chính phủ. HDG dự kiến mức giá mới cho điện gió là 7,5 US cent - thấp hơn 12% so với con số trước đây là 8,5 US cent.

Ngoài ra, HDG đặt mục tiêu IRR là khoảng 12% cho dự án mới. Chi tiêu vốn XDCB cho mảng năng lượng dự kiến là 1 nghìn tỷ đồng. HDG cũng tự tin rằng dự án điện gió lớn An Phong 300 MW của công ty sẽ được đưa vào PDP VIII.

Sản lượng điện thương phẩm của HDG đạt 290 triệu kWh trong quý 1/2022, vượt mục tiêu của quý là 20%. Sản lượng điện thương phẩm hàng tháng của nhà máy thủy điện Đăk Mi 2 cao hơn 20%- 50% mục tiêu của HDG. Ngoài ra, điện gió và điện mặt trời không phải đối mặt với bất kỳ rủi ro cắt giảm nào do tình trạng thiếu điện ở miền Bắc. Chủ tịch HĐQT HDG tự tin rằng các nhà máy thủy điện có thời gian hoàn vốn là 10 năm trong vòng đời 50 năm, trong khi nhà máy điện gió/mặt trời có thời gian hoàn vốn từ 7-8 năm trong vòng đời 20-30 năm.

MBS cho rằng, 2 trụ cột kinh doanh chính của HDG vẫn là BĐS và Năng lượng. Trong 2022F-2023F mảng BĐS sẽ chiếm 48%-49% cơ cấu doanh thu, trong khi 2024F-2025F sẽ chiếm tỷ trọng cao hơn do thời điểm này chính là điểm rơi lợi nhuận với các dự án trọng điểm tiềm năng như Linh Trung, Quận 8,...

Theo đó, MBS khuyến nghị MUA đối với cổ phiếu HDG. Sử dụng phương pháp định giá RNAV cho BĐS và DCF với các dự án còn lại, MBS cho rằng định giá hợp lý của HDG là 49.900 đồng/cp, tương đương PE 2023F-2025F ở mức rất hấp dẫn (dưới 6.x) với triển vọng tăng trưởng EPS cao và đều đặn từ các dự án trụ cột (mục tiêu LNST tăng 22%-27% mỗi năm trong giai đoạn 2023-2025).

Trên thị trường chứng khoán, chốt phiên 20/5, cổ phiếu HDG đang giao dịch quanh mức 46.600 đồng/cp, khối lượng giao dịch đạt hơn 1,1 triêu đơn vị.

| Quá khứ thao túng cổ phiếu của lãnh đạo, báo lỗ quý 13 liên tiếp, cổ phiếu FTM (Fortex) về UpCoM liệu có "uy tín" hơn? Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa thông báo sẽ chính thức đưa cổ phiếu FTM của CTCP Đầu tư và Phát ... |

| Chứng khoán EVS: Cổ phiếu thủy sản và dầu khí sẽ là tâm điểm? Trong báo cáo quan điểm đầu tư tháng 5 mới đây, CTCP Chứng khoán Everest – EVS cho rằng, với việc VN-Index giảm sâu trong ... |

| Thị trường vẫn có khả năng đi xuống nhưng thời điểm này có thể mua vào "Thị trường Việt Nam đi xuống khá rồi, vẫn có khả năng xuống tiếp, nhưng với nền kinh tế tăng trưởng 6-7% năm nay, tăng ... |