Khuyến nghị mua cổ phiếu GDT với giá mục tiêu 61.300 đồng/cp

Chứng khoán KB Việt Nam – KBSV dự phóng kết quả kinh doanh năm 2022 của CTCP Chế biến Gỗ Đức Thành (HOSE: GDT) với lợi nhuận đạt 87,5 tỷ đồng (+43,9% YoY) và doanh thu đạt 467,6 tỷ đồng (+38,1% YoY). Sau khi đánh giá triển vọng cũng như rủi ro có thể phát sinh, kết hợp hai phương pháp định giá DCF và DDM (tỉ trọng 50-50), KBSV khuyến nghị mua cổ phiếu GDT với giá mục tiêu 61.300 đồng/cp.

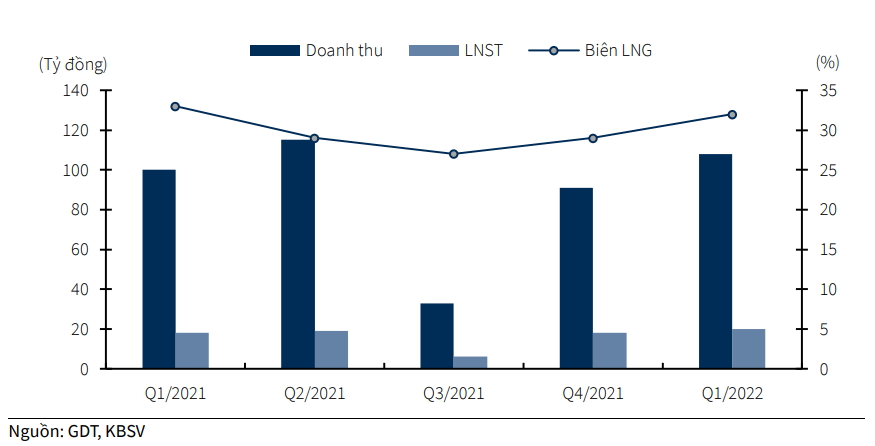

GDT công bố kết quả kinh doanh quý 1/2022 với lợi nhuận đạt 25,4 tỷ đồng (+13,3% YoY) và doanh thu 108,2 tỷ đồng (+8,1% YoY), chủ yếu nhờ tăng trưởng từ thị trường xuất khẩu, đặc biệt trong tháng 3. Biên lợi nhuận tiếp tục duy trì ở mức cao đạt 32,4%, chỉ giảm nhẹ so với mức 33,2% cùng kỳ năm trước.

Năm 2022, GDT đặt kế hoạch kinh doanh với lợi nhuận đạt 94,3 tỷ đồng (+55,1% YoY) và doanh thu 500 tỷ đồng (+47,6% YoY). Trong đó, doanh thu xuất khẩu dự kiến đạt 425 tỷ đồng (+48,3% YoY) và doanh thu nội địa đạt 75 tỷ đồng (+43,7% yoY). Kết quả kinh doanh dự báo khả quan nhờ nhu cầu hồi phục và không bị gián đoạn sản xuất kinh doanh do giãn cách xã hội như trong năm 2021 cùng việc tăng năng lực sản xuất do mở rộng nhà máy thêm 1.000 m2. Công ty đã di chuyển khu vực tồn kho tại nhà máy cũ ở Bình Dương sang nhà máy mới mua trong năm 2020 để dành diện tích cho việc mở rộng công suất. Lưu ý rằng, kế hoạch trên chưa bao gồm việc mua nhà máy nội thất mới dự kiến hoàn tất trong quý 3/2022.

Kết quả kinh doanh theo quý giai đoạn 2021-2022

Kết quả kinh doanh tháng 4 và tháng 5 tiếp tục tăng trưởng khả quan. Theo chia sẻ của doanh nghiệp, lũy kế 5 tháng đầu năm, doanh thu đạt 199 tỷ đồng (+15,6% YoY), nhờ việc nâng cấp máy móc thiết bị giúp biên lợi nhuận trong kỳ được cải thiện quay trở lại mức cao giai đoạn 2018,2019 giúp lợi nhuận dự kiến tăng cao hơn mức tăng doanh thu và so với cùng kỳ. Bên cạnh đó, hiện các đơn hàng đã ký đạt 60% so với kế hoạch kinh doanh năm 2022. Về ảnh hưởng việc tăng giá nguyên liệu, giá gỗ nguyên liệu gần đây có xu hướng tăng nhẹ tuy nhiên doanh nghiệp có thể chuyển một phần sang giá bán và hiện đã dự trữ đủ cho các đơn hàng đã ký.

GDT đang trong quá trình hoàn tất thủ tục để mua lại 100% vốn Công ty TNHH Chế biến gỗ Xuất khẩu Đức Tâm - tại Đồng Nai (bao gồm cả đất đai, máy móc thiết bị và nhà xưởng diện tích 12.000 m2) với vốn đầu tư 3 triệu USD từ một đối tác lâu năm sắp nghỉ hưu. Công ty trên hiện có quy mô doanh thu khoảng 5 triệu USD/năm chuyên sản xuất đồ nội thất như giường, tủ bàn ghế, xuất khẩu chủ yếu sang Mỹ và Canada. Với đặc thù sản phẩm nên biên lợi nhuận thấp hơn so với biên lợi nhuận của GDT do đó khi hợp nhất kết quả kinh doanh sẽ ảnh hưởng đến biên lợi nhuận, tuy nhiên về số tuyệt đối sẽ có sự tăng trưởng. Bên cạnh đó, doanh nghiệp cho biết cơ cấu tài chính của công ty trên khá an toàn và có sự tương đồng với GDT. Công ty cho biết thương vụ trên đang được đẩy nhanh và sẽ hoàn tất trong đầu quý 3/2022.

GDT đã thông qua tỷ lệ chi trả cổ tức năm 2021 với 30% cổ tức bằng tiền mặt và 10% cổ tức bằng cổ phiếu (đã trả cổ tức tiền mặt đợt 1 năm 2021 với tỷ lệ 20% va thanh toán đợt 2 trong tháng 5/2022). Năm 2022, doanh nghiệp dự kiến tiếp tục chi trả cổ tức cao ở mức 40% (tương ứng 4.000 đồng/cp sau các đợt phát hành), tỷ suất cổ tức ở mức hấp dẫn 9%. Với FY2022 EPS=4.000 đồng/cp (sau chia cổ tức cổ phiếu 10% năm 2021), chưa tính đến lợi ích từ nhà máy sắp mua cùng lịch sử chi trả cổ tức cao, KBSV cho rằng kế hoạch cổ tức trên là khả thi. GDT mới đây cũng hoàn tất mua lại 72.000 cổ phiếu làm cổ phiếu quỹ nâng mức cổ phiếu quỹ hiện tại lên 382.135 cổ phiếu. Tuy nhiên, doanh nghiệp cũng đã thông qua bán 259.810 cổ phiếu với giá bán là 40.000 đồng/cổ phiếu cho nhóm 4 nhà đầu tư chiến lược tại thị trường nội địa.

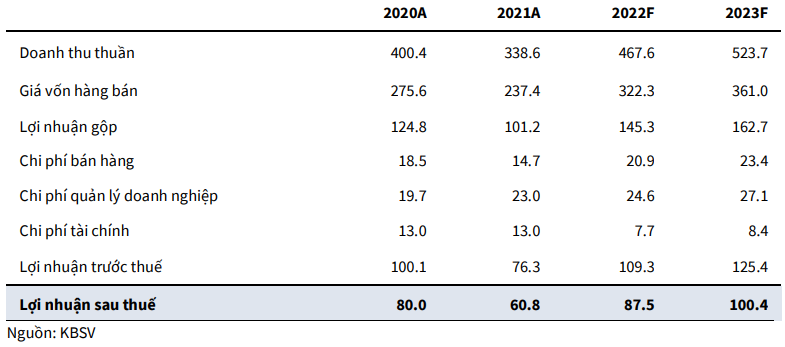

KBSV dự phóng kết quả kinh doanh của GDT năm 2022 với lợi nhuận đạt 87,5 tỷ đồng (+43,9% YoY) và doanh thu đạt 467,6 tỷ đồng (+38,1% YoY), biên lợi nhuận đạt 31,1% cao hơn so cới mức 29,9% năm 2021. GDT là một trong ít doanh nghiệp ngành gỗ đạt được mức biên lợi nhuận cao như trên nhờ chuyên sản suất sản phẩm nhỏ, cầu kỳ hơn và hạn chế được lượng nguyên liệu dư thừa. Kết quả kinh doanh dự báo khả quan nhờ các đơn hàng gia tăng trong bối cảnh các nền kinh tế mở cửa trở lại nhờ tỷ lệ tiêm vaccine Covid-19 ở mức cao trên nền thấp năm 2021 do ảnh hưởng đợt giãn cách tại Việt Nam, đặc biệt là các tỉnh phía Nam trong quý 3/2021. Lưu ý rằng, dự phóng của KBSV chưa bao gồm việc hợp nhất kết quả kinh doanh từ Công ty TNHH Chế biến gỗ Xuất khẩu Đức Tâm do hiện tại thương vụ chưa hoàn tất và chưa có đầy đủ thông tin về doanh nghiệp trên. Nếu thương vụ hoàn thành có thể giúp doanh thu năm 2022 tăng thêm hơn 100 tỷ đồng.

Dự phóng kết quả kinh doanh 2022 -2023

Sau khi đánh giá triển vọng cũng như rủi ro có thể phát sinh, kết hợp hai phương pháp định giá DCF và DDM (tỉ trọng 50-50), KBSV khuyến nghị MUA tích lũy đối với cổ phiếu GDT cho mục tiêu trung và dài hạn, mức giá phù hợp năm 2022 là 61.300 đồng/cp, cao hơn 26,4% so với mức giá đóng cửa ngày 08/06/2022. Lưu ý rằng việc hợp nhất Công ty Chế biến gỗ Xuất khẩu Đức Tâm trong quý 3 có thể làm thay đổi định giá, KBSV sẽ cập nhật khi có thông tin rõ ràng hơn về tình hình tài chính của công ty.

Trên thị trường chứng khoán, chốt phiên 10/6, cổ phiếu GDT giảm 200 đồng xuống mức 48.600 đồng/cp.

| Phiên giao dịch ngày 13/6/2022: Những cổ phiếu cần lưu ý Các công ty chứng khoán vừa đưa ra báo cáo phân tích đối với một số cổ phiếu cần lưu ý cho phiên giao ... |

| Khuyến nghị đầu tư ngày 10/6/2022: MSB, TDM, HCM, ABB, BWE, DRI Công ty Cổ phần Chứng khoán Kỹ thương (TCBS) vừa đưa ra khuyến nghị đầu tư cho loạt cổ phiếu như: MSB, TDM, HCM, ABB, ... |

| Cổ phiếu chứng khoán có còn cơ hội? Sau một giai đoạn tăng trưởng như vũ bão của thị trường chứng khoán trong năm 2020 - 2021, nhà đầu tư được chứng kiến ... |