Khuyến nghị khả quan cho cổ phiếu VIB với giá mục tiêu 34.400 đồng/cp

Công ty Chứng khoán VNDirect – VND duy trì giá mục tiêu cho cổ phiếu VIB (Ngân hàng Quốc tế) là 34.400 đồng/cp, EPS tăng 5,4% giai đoạn 2022-2023 và hệ số P/BV dự phóng là 2,0 lần. Lưu ý rằng, VND đã hạ P/BV mục tiêu cho VIB từ 2,3 lần xuống 2,0 lần để phản ánh thắt chặt hạn mức tăng trưởng tín dụng của ngân hàng nhưng tăng EPS thêm 5,4% cho giai đoạn 2022- 2023.

Theo Chứng khoán VNDirect, Ngân hàng TMCP Quốc tế Việt Nam (Ngân hàng Quốc tế, HOSE - Mã: VIB) với vị thế tốt trong xu hướng phát triển ngân hàng bán lẻ tại Việt Nam. VIB đã tận dụng việc dân số Việt Nam phần lớn vẫn chưa tiếp cận nhiều với dịch vụ ngân hàng, tỷ lệ nợ hộ gia đình/GDP thấp và mức độ thâm nhập thấp đến các sản phẩm ngân hàng bán lẻ tại Việt Nam để tối đa hóa khả năng cho vay thế chấp và vay mua ô tô của mình.

Nhờ việc triển khai mạnh mẽ mô hình kinh doanh này, VIB đã ghi nhận tăng trưởng mạnh mẽ với tốc độ tăng trưởng kép hàng năm trong 5 năm là 28% về tổng tài sản và 62% về LN ròng. Ngân hàng đã trở thành top 5 ngân hàng có lợi nhuận cao nhất trong năm 2021 với 4,4% NIM và 2,3% ROA và 30,0% ROE.

Áp lực lạm phát và việc thị trường vốn bị quản lý chặt chẽ đã gây ra một số lo ngại về triển vọng ngành ngân hàng trong vài tháng qua. Toàn ngành ngân hàng đã giảm 19% kể từ mức đỉnh vào tháng 4/2022 và giá cổ phiếu VIB đã giảm 24% trong cùng thời gian. Tuy nhiên, VND vẫn cho rằng VIB sẽ duy trì nền tảng cơ bản vững chắc với tốc độ tăng trưởng tốt và khả năng sinh lời mạnh mẽ trong ba năm tới (ROE từ 28-30% trong giai đoạn 2022-2024); và P/BV năm 2022 của ngân hàng chỉ là 1,6 lần - gần tương đương với -1 độ lệnh chuẩn; điều này cho thấy mức định giá hấp dẫn đối với nhà đầu tư để bắt đầu tích lũy.

Theo đó, VND duy trì giá mục tiêu cho cổ phiếu VIB là 34.400 đồng/cp, EPS tăng 5,4% giai đoạn 2022-2023 và hệ số P/BV dự phóng là 2,0 lần. Lưu ý rằng, VND đã hạ P/BV mục tiêu cho VIB từ 2,3 lần xuống 2,0 lần để phản ánh thắt chặt hạn mức tăng trưởng tín dụng của ngân hàng nhưng tăng EPS thêm 5,4% cho giai đoạn 2022- 2023. Giá mục tiêu của VND dựa trên cơ sở định giá thu nhập thặng dư (COE: 14,6%; LTG: 3,0%) và phương pháp P/BV, tỷ trọng bằng nhau.

NIM cải thiện tốt hơn mong đợi sẽ là một tiềm năng tăng giá cho VIB. Rủi ro giảm giá bao gồm (i) lạm phát cao hơn dự kiến khiến tăng trưởng tín dụng thấp hơn và (ii) nợ xấu cao hơn dự kiến.

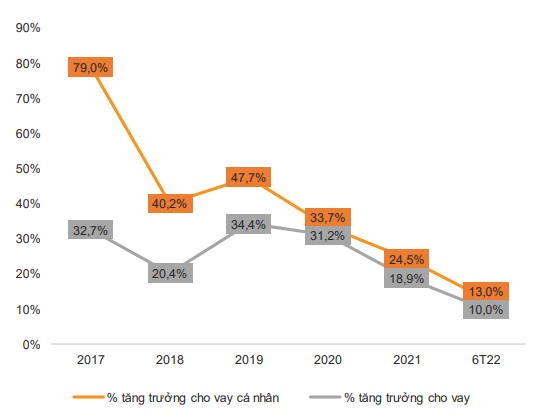

Tăng trưởng tín dụng chậm lại trong quý quý 2/2022: Cuối quý 2/2022 VIB ghi nhận tổng cho vay tăng 10% so với đầu năm cao hơn mức tăng trưởng 9,4% toàn hệ thống và cao hơn mức 8% cùng kỳ năm ngoái. Tỷ lệ cho vay khách hàng cá nhân tăng 13% so với đầu năm, đạt 197 nghìn tỷ đồng, chiếm 89% danh mục cho vay.

Tăng trưởng cho vay của VIB (%)

Nhắc lại, tăng trưởng cho vay trong quý 1/2202 của VIB là 6,3% và đã bị chậm lại trong quý 2/2022. Kể từ đầu quý 2/2022, hầu hết các ngân hàng, trong đó có VIB, phải đối mặt với việc thắt chặt hạn mức tăng trưởng tín dụng do rủi ro lạm phát và việc thị trường vốn bị thắt chặt.

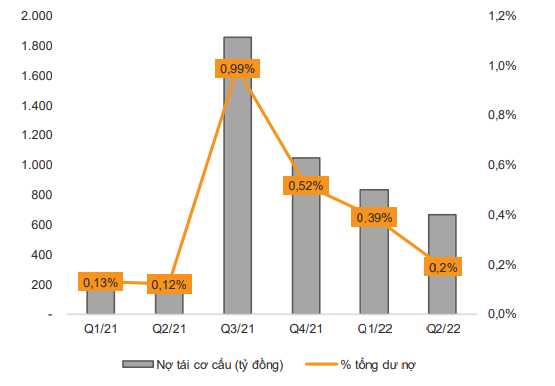

Các khoản vay tái cơ cấu giảm mạnh vào cuối quý 2/2022 (tỷ đồng; %)

Danh mục cho vay liên ngân hàng của VIB tăng gấp 2 lần. VIB đã tham gia vào thị trường liên ngân hàng (các khoản cho vay liên ngân hàng chiếm 17% trong tài sản sinh lời của ngân hàng so với 9% vào cuối năm 2021 và 1% trong giai đoạn 2016-2020). Vào cuối quý 2/2022, mức cho vay liên ngân hàng của VIB đã tăng gấp 2 lần so với năm 2021 đạt 57 nghìn tỷ đồng.

Tuy nhiên, VIB là một bên vay ròng trên thị trường liên ngân hàng; do đó ngân hàng có thể bị ảnh hưởng trong nửa sau năm 2022 do hiện tại lãi suất liên ngân hàng đã bắt đầu xu hướng tăng. VND nhấn mạnh rằng lãi suất liên ngân hàng của Việt Nam sẽ không còn duy trì ở mức thấp và sẽ tăng trở lại trong nửa sau năm 2022 trở đi do hệ quả của lãi suất toàn cầu và áp lực lạm phát gia tăng.

NIM giữ ổn định ở mức 4,55% trong 6 tháng đầu năm 2022: Lợi suất tài sản của VIB giảm 14 điểm phần trăm so với cùng kỳ do ngân hàng đã giảm lãi suất cho vay để hỗ trợ các khách hàng ảnh hưởng bởi đại dịch trong khi chi phí vốn giảm 18 điểm phần trăm so với cùng kỳ do hưởng lợi từ việc lãi suất huy động ở mức thấp. Đáng chú ý, trong 6 tháng đầu năm 2022, VIB vẫn duy trì thanh khoản khá dồi dào (tỷ lệ LDR là 71% vào cuối quý 2/2022 so với ngưỡng quy định là 85%), cộng với việc tăng trưởng cho vay chậm lại trong quý 2/2022, nhu cầu huy động vốn của ngân hàng là tương đối thấp dẫn đến việc lãi suất huy động thấp vào giai đoạn đó.

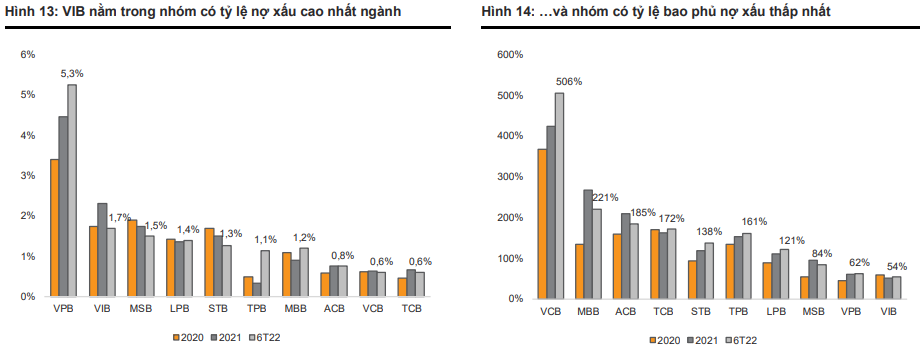

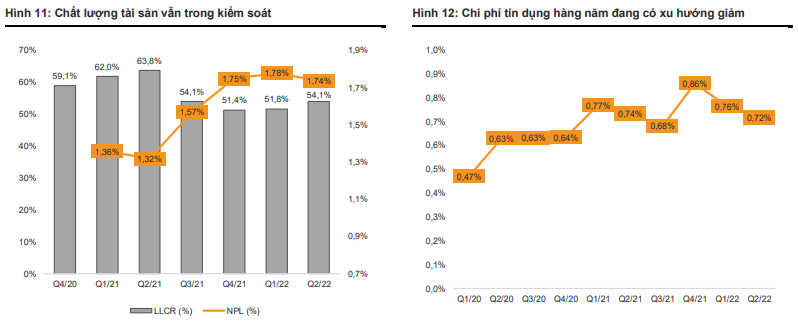

Chất lượng tài sản được kiểm soát tốt: Chi phí trích lập dự phòng tăng 17,4% so với cùng kỳ (tỷ lệ chi phí tín dụng giảm xuống 0,7% từ 0,9% trong năm 2021). Tỷ lệ nợ xấu tăng 16,2% so với đầu năm và tỷ lệ nợ xấu ở mức 1,7% vào cuối quý 2/2022 (1,7% vào cuối năm 2021); Tỷ lệ bao phủ nợ xấu là 54,1% vào cuối quý 2/2022 (51,4% vào cuối năm 2021). Là một ngân hàng có khẩu vị rủi ro khá cao, chất lượng tài sản của VIB thường “rủi ro” hơn so với các ngân hàng khác như MBB, TCB, ACB…

Tuy nhiên đây chỉ là một đặc thù của mô hình kinh doanh và thực tế VIB đã cải thiện mạnh mẽ chất lượng tài sản của mình trong các quý gần đây.

Nợ nhóm 2 là 6,2 nghìn tỷ đồng (+18% so với đầu năm) chiếm 2,8% tổng cho vay (so với 2,6% vào cuối năm 2021). Nợ tái cơ cấu là 0,7 nghìn tỷ đồng vào cuối quý 2/2022, tương đương 0,19% dư nợ (so với 0,5% vào cuối năm 2021, tương đương 1 nghìn tỷ đồng).

VND điều chỉnh dự phóng lợi nhuận giai đoạn 2022-2023: Việc ngân hàng tập trung mạnh vào các sản phẩm cho vay khách hàng cá nhân, đặc biệt là các khoản vay thế chấp và mua ô tô, sẽ giúp ngân hàng khai thác được nhu cầu cho vay bán lẻ đang gia tăng trong 2 năm tới. Tuy nhiên, VIB sẽ khó có thể tiến hành các hoạt động cho vay mạnh mẽ, đặc biệt là trong nửa cuối năm nay, do tăng trưởng tín dụng bị thắt chặt dưới áp lực lạm phát - một rủi ro lớn hiện nay. Do đó, VND kỳ vọng VIB sẽ giảm tăng trưởng cho vay trong 6 tháng cuối năm so với 6 tháng đầu năm 2022 để đạt mức 18%/20% cho giai đoạn 2022-2023 (dự báo trước đây là 25%/23%).

Lãi suất huy động tăng do lạm phát gây ra sẽ ảnh hưởng đến NIM của toàn ngành. Tuy nhiên, VND nhận thấy một số tín hiệu tích cực để VIB duy trì NIM cao do được hưởng lợi từ tỷ lệ cho vay thế chấp trong danh mục cho vay cao, mặc dù ngân hàng không có lợi thế CASA cao để tối ưu hóa chi phí vốn.

Một cách chi tiết hơn, tín dụng toàn hệ thống đã tăng mạnh 9,4% so với đầu năm, nhưng rủi ro lạm phát và việc thị trường vốn Việt Nam chịu quản lý sát sao sẽ cản trở tăng trưởng tín dụng trong nửa cuối năm nay, đặc biệt là dòng vốn tín dụng vào lĩnh vực bất động sản. Tín dụng bị hạn chế đã đẩy lãi suất cho vay thế chấp lên đáng kể và dự kiến vẫn sẽ tiếp tục tăng cho đến ít nhất là năm 2023. Do tập trung đẩy mạnh cho vay mua nhà và mua ô tô (chiếm 90% tổng cho vay), VIB sẽ có thể duy trì lợi suất tài sản tốt, bù đắp một phần tăng chi phí vốn trong nửa cuối năm 2022, giúp NIM không bị thu hẹp quá nhiều. VND dự báo NIM của VIB sẽ là 4,3%, giảm 10 điểm cơ bản so với mức của năm 2021 (các dự báo trước đó là giảm 30 điểm cơ bản).

VND kỳ vọng thu nhập từ phí sẽ giữ được đà tăng trưởng mạnh 15%/10% svck trong giai đoạn 2022-2023, nhờ vào mảng phí dịch vụ và bảo hiểm.

Bên cạnh đó, VND kỳ vọng tỷ lệ chi phí tín dụng trong giai đoạn 2022-2023 sẽ đạt khoảng 0,8% (năm 2021 là 0,9%). Dự phòng của VIB sẽ tăng 4%/18% trong giai đoạn 2022-2023. Cần lưu ý rằng chất lượng tài sản của VIB vẫn đáng lưu ý (do đặc thù mô hình kinh doanh) với hệ số LLR tương đối thấp (51% vào cuối năm 2021 so với 171% trung bình các công ty cùng ngành) và tỷ lệ nợ xấu cao (1,7% vào cuối năm 2021 so với 1,3% trung bình các công ty cùng ngành).

Theo đó, VND ước tính lợi nhuận ròng của VIB sẽ tăng trưởng 21%/18% so với cùng kỳ trong giai đoạn 2022-2023, lần lượt đạt 7,8 nghìn tỷ đồng và 9,2 nghìn tỷ đồng.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin về giá khác mà nhiều người quan tâm được liên tục cập nhật như: #Tỷ giá ngoại tệ#giá vàng#Giá xăng dầu hôm nay#giá hồ tiêu hôm nay#giá heo hơi hôm nay#giá cà phê#cập nhật bảng giá điện thoại. Kính mời độc giả đón đọc.

| Chứng khoán phiên sáng 3/8: Nhóm vốn hóa lớn bắt đầu "làm khó" thị trường Phiên giao dịch sáng ngày 3/8, thị trường chứng khoán mở cửa với sắc đỏ. Nguyên nhân chủ yếu đến từ áp lực điều chỉnh ... |

| Hà Đô (HDG) báo lãi gần 714 tỷ đồng, hoàn thành 53% kế hoạch lợi nhuận sau nửa năm CTCP Tập đoàn Hà Đô (Hà Đô Group – HoSE: HDG) đã công bố báo cáo tài chính quý II và 6 tháng đầu năm. ... |

| HAGL Agrico (HNG) báo lỗ quý thứ 6 liên tiếp CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HAGL Agrico, HoSE: HNG) vừa công bố báo cáo tài chính quý II và 6 tháng ... |