Khuyến nghị 3 mã cổ phiếu thép tiềm năng nhất trong nửa cuối năm 2022

Chứng khoán Vietcombank – VCBS vừa đưa ra báo cáo triển vọng ngành thép trong nửa cuối năm 2022. Theo đó, VCBS đưa ra 3 mã cổ phiếu thép tiềm năng để đầu tư trong thời gian tới.

Khuyến nghị trung lập cho cổ phiếu HPG với giá mục tiêu 27.000 đồng/cp

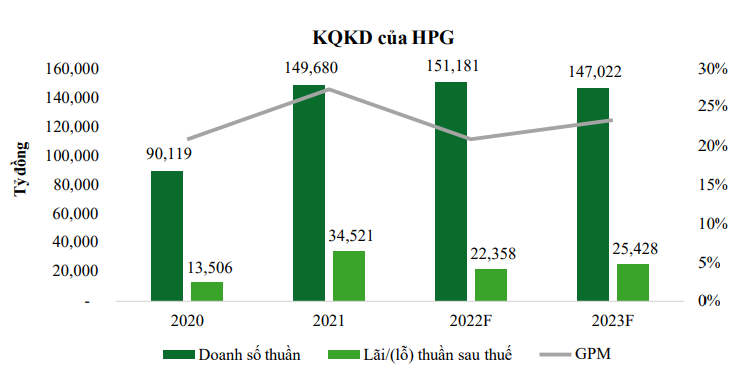

Doanh thu thuần 6 tháng đầu năm 2022 của CTCP Tập Đoàn Hòa Phát (HOSE – Mã: HPG) đạt 81.480 tỷ đồng (+23% yoy) và trưởng từ mức trung bình 15.500 đồng/tấn trong nửa đầu năm 2021 lên 17.500 đồng/tấn trong nửa đầu năm 2022 và khả năng tiêu thụ tốt sản lượng với lợi thế cạnh tranh của Nhà máy Dung Quất.

Lợi nhuận ròng 6 tháng đầu 2022 của HPG kém tích cực đến từ 1) Chi phí nguyên, nhiên vật liệu neo cao, đặc biệt là than cốc do chiến tranh Nga-Ukraine làm thu hẹp biên lợi nhuận gộp; 2) HPG bị lỗ tỷ giá 1.744 tỷ đồng do USD lên giá.

Sản lượng tiêu thụ của HPG đạt 4,5 triệu tấn (+5% yoy). Trong đó, thép xây dựng là động lực tăng trưởng chính (+29% yoy), nguyên nhân là HPG đã giảm sản lượng phôi thép xuất khẩu và đẩy mạnh thép xây dựng. Bên cạnh đó, thép HRC, tôn mạ và ống thép cho thấy mức tăng trưởng khiêm tốn.

Tuy nhiên kết quả này khá tích cực khi HPG cho thấy khả năng đánh chiếm thị phần trong khi ngành thép có kết quả kém tích cực. LNST đạt 12.228 tỷ đồng (-27% yoy). Doanh thu tăng trưởng đến từ mức giá bán tăng.

Luận điểm đầu tư

Giá thép gặp áp lực điều chỉnh nửa cuối năm về vùng giá thấp: Mặc dù sau nhiều lần điều chỉnh, giá thép thanh vẫn neo cao ở mức 16.000 đồng/tấn so với mức 12.500 đồng/tấn mà VCBS đang ước tính. Triển vọng về lợi nhuận của HPG sẽ kém tích cực hơn nếu giá thép tiếp tục giảm về mặt bằng giá này.

Thiếu động lực tăng trưởng trong ngắn hạn: Dự án Dung Quất 2 của HPG đang trong giai đoạn đầu tư lớn để đi vào vận hành giúp tăng công suất thêm 5,6 triệu tấn (+64% công suất) sẽ là động lực tăng trưởng trong dài hạn. Tuy nhiên trong ngắn hạn 1 đến 2 năm tới, HPG đã chạy gần như hết công suất và ít dư địa tăng trưởng doanh thu.

VCBS dự phóng biên lợi nhuận quý 4/2022 sẽ được cải thiện khi chi phí nguyên vật liệu đầu vào có mức giảm mạnh trong quý 3/2022. Biên lợi nhuận cải thiện trong 2023 khi giá bán ổn định và giá đầu vào giữ ở mức thấp. Sản xuất thêm các sản phẩm sau thép HRC (container và tôn mạ) cùng việc NM Dung Quất chạy vượt công suất giúp cải thiện biên lợi nhuận gộp.

Trong kịch bản nhu cầu nội địa tiếp tục duy trì tiêu cực vào nửa cuối 2022 và giá thép thế giới giảm giá mạnh, HPG sẽ phải tiếp tục hạ giá bán dẫn tới triển vọng lợi nhuận kém lạc quan.

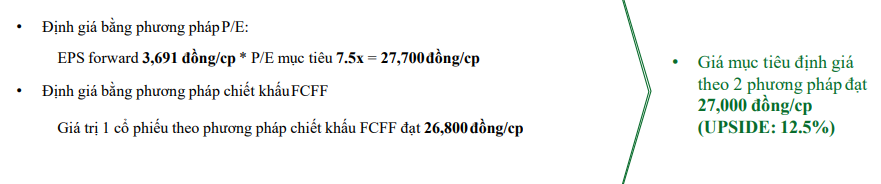

Định giá năm 2022 bằng 2 phuơng pháp so sánh P/E và chiết khấu FCFF

Khuyến nghị trung lập cổ phiếu NKG với giá mục tiêu 19.500 đồng/cp

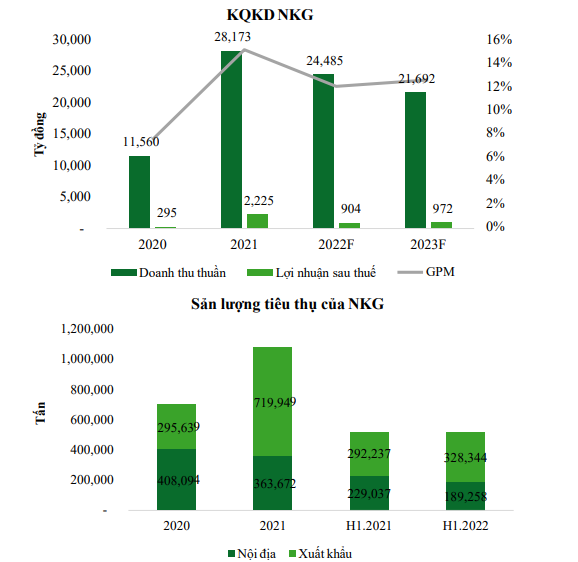

Doanh thu nửa đầu năm 2022 của CTCP Thép Nam Kim (HOSE – Mã: NKG) đạt 14.347 tỷ đồng (+21% yoy) và LNST đạt 708 tỷ đồng (-39% yoy). Doanh thu tăng trưởng do NKG duy trì tăng trưởng sản lượng xuất khẩu tôn với mức giá bán cao của nửa đầu 2022. Mức lợi nhuận kém tích cực đến từ việc NKG đã nhập lượng lớn hàng tồn kho giá cao trong quý 1 và quý 2 năm 2022.

VCBS đánh giá, công ty sẽ tiếp tục cho thấy kết quả kinh doanh kém khả quan trong nửa cuối 2022 do giá thép đã có đà lao dốc trong quý 2 và quý 3 năm 2022. Bên cạnh đó, mức chênh giữa giá bán HDG tại EU và giá HRC Trung Quốc đã thu hẹp ở mức thấp từ đó tạo áp lực lên biên lợi nhuận của NKG.

Luận điểm đầu tư

Thị trường xuất khẩu suy giảm trong nửa cuối 2022: Sau giai đoạn khởi sắc của năm 2021 do EU và Mỹ tăng mạnh nhập khẩu ở hầu hết các quốc gia vì thiếu thép. VCBS kỳ vọng, triển vọng xuất khẩu sẽ kém tích cực trong năm 2022 khi nhu cầu tại hai thị trường EU và Mỹ hụt hơi. Trong quý 2/2022, các thị trường xuất khẩu chủ lực như Mỹ và EU đã cho thấy mức tăng trưởng âm lớn. Bên cạnh đó, mức chênh lệch giữa giá bán và giá mua đang bị thu hẹp mạnh sẽ làm lợi nhuận của NKG kém tíchcực.

Biên lợi nhuận chịu áp lực giảm lớn do phải trích lập hàng tồn kho: Hiện nay tỷ lệ Hàng tồn kho/Tổng tài sản của NKG ở mức cao nhất lịch sử, trong đó NKG đã nhập lượng lớn tồn kho giá cao trong quý 1 và quý 2 năm 2022. VCBS nhận định, NKG sẽ phải hạch toán dự phòng giảm giá hàng tồn kho lớn và làm lợi nhuận sụt giảm mạnh.

NKG ký bán hàng trước cho từ 4-5 tháng cùng với giá bán hàng HDG tại thị trường Châu Âu của NKG đã giảm xuống mức 1.000 USD/tấn từ mức 1.500 USD/tấn. VCBS dự báo lợi nhuận nửa cuối năm của NKG tiếp tục kém tích cực.

VCBS dự báo năm 2023 mức biên lợi nhuận sẽ tốt hơn khi công ty đã giảm bớt lượng hàng tồn kho giá cao. Tuy nhiên sản lượng xuất khẩu sẽ có sự sụt giảm làm doanh thu tăng trưởng âm.

Khuyến nghị trung lập cho cổ phiếu HSG với giá mục tiêu 18.000 đồng/cp

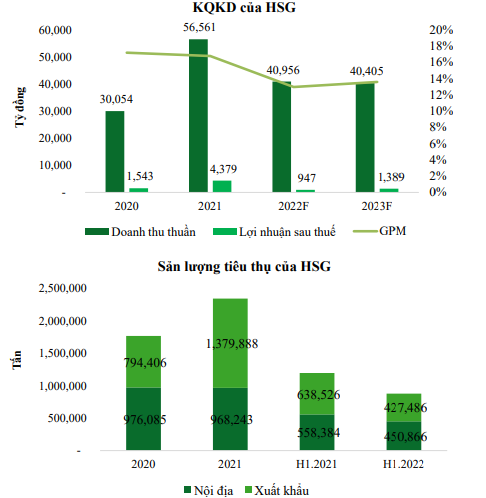

Doanh thu nửa đầu năm 2022 của CTCP Tập đoàn Hoa Sen (HOSE – Mã: HSG) đạt 24.838 tỷ đồng (+4% yoy) và LNST đạt 499 tỷ đồng (- 82% yoy). Doanh thu cho thấy mức tăng trưởng nhẹ do giá bán neo cao tuy nhiên mức sản lượng lại sụt giảm rất mạnh.

Tương tự với NKG, VCBS đánh giá công ty sẽ tiếp tục duy trì kết quả kinh doanh tiêu cực trong nửa cuối năm 2022, nguyên nhân chủ yếu đến từ sản lượng tiêu thụ sụt giảm cũng như giá bán lao dốc. Bên cạnh đó, việc HSG tích trữ lượng lớn hàng tồn kho giá cao trong quý 2/2022 sẽ tạo áp lực rất lớn tới biên lợi nhuận trong những quý tới.

Trong nửa đầu năm 2022, Sản lượng tiêu thụ của HSG đạt 878.000 tấn (-27% yoy), trong đó sản lượng xuất khẩu có mức sụt giảm mạnh nhất chỉ đạt 427.000 tấn (-33% yoy), sản lượng tiêu thụ nội địa đạt 451.000 tấn (-19% yoy).

Luận điểm đầu tư

Sản lượng tiêu thụ sụt giảm: Sau năm 2021 khởi sắc, sản lượng xuất khẩu cũng như tiêu thụ nội địa của HSG cho thấy mức sụt giảm nặng nề. Trong nửa cuối 2022, VCBS dự báo, mức sản lượng sẽ tiếp tục cho thấy con số tiêu cực do sản lượng sụt giảm ở cả thị trường nội địa và xuất khẩu. Tuy nhiên, triển vọng 2023 sẽ tốt hơn khi nhu cầu xây dựng hồi phực tại Việt Nam và HSG sẽ vươn lên với lợi thế cạnh tranh nội địa rất lớn của mình.

Biên lợi nhuận chịu áp lực giảm: Hiện tỷ lệ Hàng tồn kho/Tài sản ngắn hạn của HSG trong quý 2/2022 lên tới 79%, mức cao nhất trong lịch sử và cao hơn mức 65% của NKG. Điều này cho thấy rủi ro lớn về biên lợi nhuận cho HSG khi giá thép đang giảm mạnh, doanh nghiệp sẽ phải trích lập giảm giá tồn kho lớn với lượng hàng nhập giá rất cao của quý 2/2022.

Tương tự với NKG, HSG cũng ký bán hàng trước cho từ 4-5 tháng trong khi giá HDG đã cho thấy mức giảm giá lớn. VCBS kỳ vọng, kết quả kinh doanh của HSG trong nửa cuối 2022 sẽ kém tích cực khi HSG còn lượng lớn hàng tồn kho giá cao đã nhập trong quý 2/2022.

Trong 2023, VCBS kỳ vọng kết quả kinh doanh của HSG sẽ khả quan hơn khi sản lượng tiêu thụ nội địa chiếm phần lớn tỷ trọng sẽ có sự hồi phục và biên lợi nhuận tốt hơn khi đã giải phóng hết hàng tồn kho giá cao trong năm 2022.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| Chủ tịch Địa ốc First Real (FIR) đăng ký mua thêm 200.000 cổ phiếu công ty Trên thị trường chứng khoán, cổ phiếu FIR tăng nhẹ 0,69% về mức 43.500 đồng/cổ phiếu. Khối lượng giao dịch trung bình 10 phiên gần ... |

| Chứng khoán phiên sáng 24/8: Sắc xanh dần lan rộng, VN-Index liên tục tăng điểm Thị trường mở cửa phiên giao dịch ngày 24/8 với những diễn biến khá tích cực. Hàng loạt các cổ phiếu lớn nhích lên trên ... |

| Giá thép phục hồi, triển vọng ngành thép tích cực hơn trong năm 2023 Chứng khoán Vietcombank – VCBS kỳ vọng giá thép có thể hồi phục trong nửa cuối 2023 sau khi giảm về mặt bằng giá thấp ... |