Khó khăn đã đi qua, thời điểm thích hợp để tích lũy cổ phiếu hàng không

Chứng khoán Bảo Việt (BVSC) cho rằng đây là thời điểm thích hợp để tích lũy cổ phiếu hàng không có khả năng hồi phục tốt, được thể hiện ở năng lực khai thác lớn với lợi thế cạnh tranh bền vững.

Hàng không Việt Nam trên đà hồi phục

Nhờ chỉ đạo quyết liệt từ Chính phủ, Việt Nam đã tiến hành chiến dịch tiêm chủng nhanh chóng và hiệu quả. Tính đến ngày 08/02/2022, số lượng người đã được tiêm đủ 2 liều là 73,9% dân số Việt Nam. Hiện tại, người từ 19 tuổi trở lên chiếm 69% dân số Việt Nam, điều đó cho thấy toàn bộ đối tượng đủ điều kiện đã được tiêm đầy đủ vắc-xin, không chỉ ở các trung tâm kinh tế lớn mà còn ở tất cả các tỉnh thành khác.

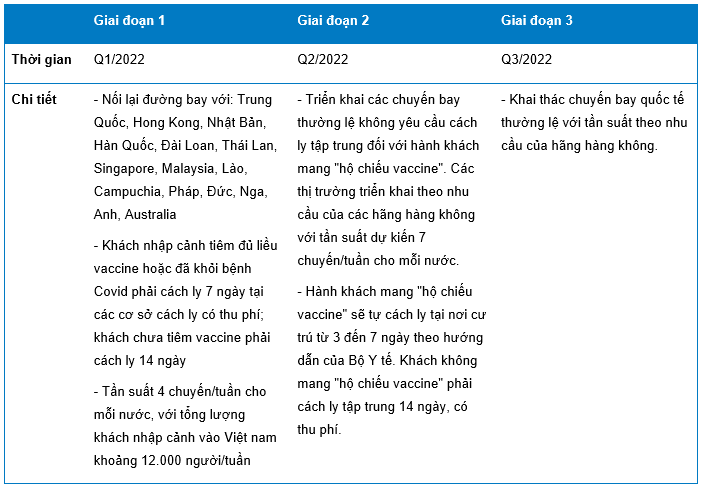

Trên cơ sở đó, Chính phủ đã dần nới lỏng các biện pháp hạn chế, thể hiện ở việc nối lại hoàn toàn các đường bay nội địa vào cuối tháng 12/2021. Trong khi đó, với đường bay quốc tế, Cục Hàng không Việt Nam đã trình phương án nối lại hoạt động theo 3 giai đoạn:

Để tái khởi động các chuyến bay quốc tế, Chính phủ đã đồng ý phương án thí điểm đón khách nước ngoài có hộ chiếu vắc-xin đến Phú Quốc, Hạ Long, Hội An, Nha Trang,… khi các thành phố này đạt đủ tỷ lệ bao phủ vắc-xin. Như vậy theo kế hoạch, hành khách quốc tế có thể trở lại hoạt động bình thường vào Quý 3/2022.

Trong bối cảnh số ca bệnh vẫn tăng, việc nới lỏng các hạn chế đối với vận tải hàng không cho thấy Chính phủ đang dần thích ứng với trạng thái “bình thường mới”. Cùng với việc biến chủng Omicron không cho thấy sự nguy hiểm hơn so với các biến thể trước đó, BVSC tin rằng giai đoạn khó khăn nhất của mảng vận tải hàng không đã qua đi.

BVSC kỳ vọng sẽ không còn nhiều đợt hạn chế khắt khe như trong năm 2021 nữa, tạo tiền đề cho sự hồi phục mạnh từ Quý 2/2022. Với động lực từ các chính sách kích cầu du lịch nội địa, thị trường trong nước vẫn sẽ là động lực tăng trưởng chính, trong khi vận tải quốc tế phục hồi chậm hơn do vẫn phải duy trì các biện pháp hạn chế ở mức hợp lý.

Lợi nhuận chắc chắn hồi phục trong năm 2022, nhưng BVSC dự báo có thể không quá khả quan trong nửa đầu năm 2022, vì việc nối lại các chuyến bay quốc tế vẫn cần thời gian để thử nghiệm trong những tháng đầu. Động lực xuất phát từ các yếu tố gồm (1) hoàn tất mũi tiêm tăng cường đầu tiên; (2) các chuyến bay nội địa được khôi phục hoàn toàn, đồng thời các chuyến bay quốc tế được nối lại; (3) hiệu suất tốt hơn do tác động tích cực của mùa lễ và du lịch.

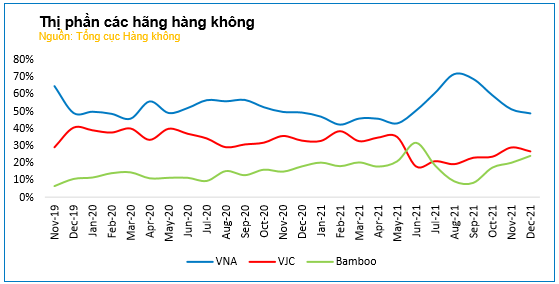

Theo BVSC, các hãng hàng không giá rẻ như Vietjet Air (VJC) sẽ có khả năng hồi phục tốt hơn do đội bay trẻ tiết kiệm nhiên liệu cùng vị thế thống lĩnh trên thị trường trong nước và quốc tế ở các chặng ngắn. Trong khi đó, Vietnam Airlines (HVN) đã phải tăng thêm 8.000 tỷ vốn bổ sung để tránh âm vốn chủ, nhưng tổng công nợ vẫn chiếm đến 98% tổng tài sản, điều này sẽ cản trở việc mở rộng đội bay khi dịch bệnh được kiểm soát. Không chỉ vậy, HVN còn đang thực hiện bán 11 máy bay do khó khăn về tài chính. Mặc dù tích cực tăng thị phần, nhưng Bamboo lại chưa thể có khả năng gia tăng công suất khai thác trong năm nay khi vào tháng 8/2021, CAAV đã từ chối kế hoạch mở rộng của các hãng hàng không.

Do đó, BVSC cho rằng cạnh tranh có lẽ sẽ bớt gay gắt hơn trong giai đoạn đầu của quá trình hồi phục. Theo đó, thị phần của Bamboo có thể ổn định trong khoảng 25%, phần còn lại vẫn sẽ là sự cạnh tranh của hai đối thủ chính là VJC và HVN.

Thời điểm thích hợp để tích lũy cổ phiếu hàng không

Với đại dịch COVID-19, kết quả kinh doanh của hầu hết các doanh nghiệp ngành hàng không bị ảnh hưởng nặng nề. Tuy nhiên, với tính chất quan trọng trong hoạt động vận tải, đặc biệt là phương tiện để kết nối giữa các quốc gia trên thế giới, hàng không dự báo sẽ có những bước nhảy mạnh mẽ, đặc biệt trong năm 2022-2024 khi hoạt động khai thác hồi phục mạnh và tăng trưởng trở lại.

BVSC cho rằng mức độ hồi phục của các doanh nghiệp sẽ khác nhau đối với từng chuỗi giá trị trong ngành dựa trên việc đánh giá về nhu cầu cùng mức độ cạnh tranh trong ngành. Các doanh nghiệp phục vụ hàng hóa sẽ có tốc độ tăng trưởng tốt nhất khi tần suất các chuyến bay được tăng lên, sau đó là các doanh nghiệp phục vụ mặt đất, dịch vụ hàng không và suất ăn hàng không, cuối cùng là các doanh nghiệp vận tải hàng không.

Với những lý do đó, BVSC cho rằng đây là thời điểm thích hợp để tích lũy cổ phiếu hàng không có khả năng hồi phục tốt, được thể hiện ở năng lực khai thác lớn với lợi thế cạnh tranh bền vững. Bên cạnh đó, doanh nghiệp cần có cơ cấu tài chính đủ an toàn để phòng rủi ro kế hoạch mở lại các đường bay không diễn ra thuận lợi, làm suy giảm tốc độ hồi phục của các doanh nghiệp.

Trong báo cáo, BVSC còn chỉ ra 4 mã cổ phiếu ưa thích trong ngành hàng không (SCS, SGN, AST, VJC) phù hợp để nhà đầu tư bắt đầu tích lũy từ thời điểm hiện tại:

1. CTCP Dịch vụ hàng hóa Sài Gòn (Mã chứng khoán: SCS)

Luận điểm đầu tư: Dư địa tăng trưởng của ngành vận tải hàng hóa còn rất lớn, với mức tăng trưởng dự kiến trung bình hàng năm có thể đạt trên 12% trong 5 năm tiếp theo, và ước đạt 15% trong năm 2022. BVSC ước tính doanh thu và lợi nhuận năm 2022 lần lượt là 894 tỷ VNĐ (+11,1% yoy) và 600,5 tỷ VNĐ (+9,4% yoy).

Trong dài hạn, với 15.000m2 đất chưa sử dụng (tương ứng với 72% công suất tăng thêm), SCS sẽ nhanh chóng đạt được 55% thị phần tại Tân Sơn Nhất.

2. CTCP Phục vụ mặt đất Sài Gòn (Mã: SGN)

Luận điểm đầu tư: Trong năm 2022, BVSC đánh giá SGN có khả năng hồi phục tốt nhờ các chuyến bay nội địa được nối lại hoàn toàn; việc nâng cấp các đường băng tại sân bay quốc tế Tân Sơn Nhất giúp tăng năng lực phục vụ của SGN kể cả trong dài hạn. Đặc biệt, năng lực tài chính của SGN cực kỳ tốt với 82,5% nguồn vốn là vốn chủ, trong đó hoàn toàn không sử dụng nợ vay; biên gộp trong giai đoạn bình thường vào khoảng 35%. Đây là cơ sở vững chắc để nhà đầu tư có thể an tâm nếu dịch bệnh vẫn tiếp tục bùng phát một lần nữa trong năm nay, trong khi vẫn có thể nhận được mức cổ tức bằng tiền tối thiểu 15% một cách đều đặn (SGN có lịch sử trả cổ tức 30-40% trong 3 năm gần đây).

3. CTCP Dịch vụ hàng không Taseco (Mã: AST)

Luận điểm đầu tư: Phục vụ trong lĩnh vực dịch vụ với các hoạt động như ăn uống trong sân bay, bán hàng lưu niêm, bán hàng miễn thuế, phục vụ Vip Lounge tại tất cả các sân bay lớn, AST có động lực hồi phục rất lớn trong năm 2022 nhờ lượng hành khách nội địa hồi phục, trong khi số lượng điểm kinh doanh tiếp tục được mở mới. Năng lực khai thác được nâng cao trong giai đoạn khó khăn là động lực giúp AST có thể hồi phục nhanh chóng, đặc biệt khi Phú Quốc đang được thí điểm đón khách quốc tế từ những giai đoạn đầu.

4. CTCP Hàng không Vietjet (Mã: VJC)

Luận điểm đầu tư: Với lợi thế mô hình giá rẻ, VJC có vị thế tốt hơn trong quá trình đầu của giai đoạn hồi phục khi tần suất các chuyến bay quãng ngắn đến các quốc gia lân cận sẽ tăng nhanh hơn so với các chuyến bay đường dài. Việc tăng số lượng tàu bay cũng sẽ tạo nền tảng hồi phục tốt hơn so với HVN khi thị trường hàng không được nối lại hoàn toàn. Ước tính doanh thu và LNST của VJC trong năm 2022 đạt 35.600 tỷ đồng và 1.660 tỷ đồng.

| Xem xét mua và nắm giữ cổ phiếu BWE với tỷ trọng giải ngân chỉ ở mức thấp dưới 5% Hệ thống chỉ báo xu hướng của FSC đã xuất hiện tín hiệu mua vào ngày 14/01/2022 với lợi nhuận tạm tính 5,28% cho nên ... |

| Nhà đầu tư chứng khoán thận trọng 'xuống tiền' thời điểm cuối tháng 2, đầu tháng 3 Công ty Chứng khoán BIDV (BSC) lưu ý, nhà đầu tư cần thận trọng vào thời điểm cuối tháng 2 và đầu tháng 3 - ... |

| Dòng tiền đang tìm kiếm các cổ phiếu có câu chuyện phục hồi Theo dữ liệu của FiinTrade, trong tuần giao dịch đầu năm mới Nhâm Dần 2022, dòng tiền có xu hướng tăng mạnh vào nhóm có ... |