KBSV khuyến nghị nắm giữ đối với cổ phiếu VTP

Theo CTCK KB Việt Nam - KBSV, Công ty CP Bưu chính Viettel (VTP) hưởng lợi từ sự bùng nổ của thị trường thương mại điện tử (TMĐT) nhờ mạng lưới rộng khắp và công nghệ hiện đại, giúp VTP tối ưu hóa thời gian và chi phí vận chuyển đường dài, đặc biệt là hàng khối lượng lớn, đảm bảo vị thế dẫn đầu trong phân khúc này cho VTP.

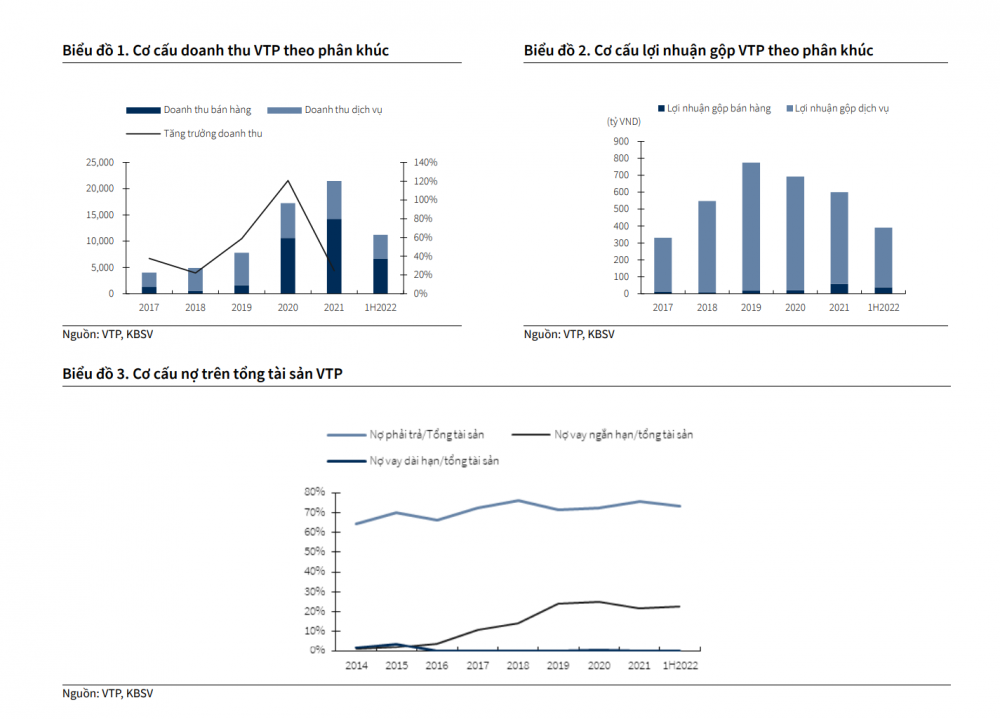

Về kết quả kinh doanh, quý II/2022 (2Q2022), VTP ghi nhận doanh thu thuần 5.460 tỷ đồng, tăng 5,2% so với cùng kỳ năm trước (YoY). Trong đó, doanh thu bán hàng đạt 3.128 tỷ đồng (giảm 8,4%), doanh thu cung cấp dịch vụ đạt 2.332 tỷ đồng (tăng 31,3%). Lợi nhuận gộp đạt mức 207 tỷ đồng, tăng 6,7% YoY. Biên lợi nhuận gộp 2Q2022 của VTP đạt 3,8%, không thay đổi nhiều so với kỳ trước (3,7%)

Theo kế hoạch trình Đại hội đồng cổ đông thường niên tháng 4 vừa qua, VTP đặt mức doanh thu và LNTT kế hoạch năm nay ở mức 25.723 tỷ đồng và 623 tỷ đồng, tăng lần lượt 19,3% và 68% so với mức thực hiện cùng kỳ. Lũy kế 6 tháng đầu năm, VTP ghi nhận doanh thu 11.232 tỷ đồng, tăng 8,52% YoY, đạt 44% kế hoạch doanh thu đề ra cho năm nay. LNTT 1H2022 đạt 250,2 tỷ đồng, hoàn thành 40% kế hoạch đề ra.

Doanh thu thuần 2Q2022 ghi nhận tăng trưởng 5,2% YoY đến từ tăng trưởng doanh thu từ cung cấp dịch vụ. Doanh thu chuyển phát và logistics tăng đến hơn 31% là do lượng hàng chuyển phát của VTP ước tính tăng 20%. Cùng với đó, việc VTP điều chỉnh tăng nhẹ cước phí đầu năm nay do giá xăng và giá các chi phí đầu vào khác tăng cũng góp phần cải thiện doanh thu và lợi nhuận gộp cho VTP.

Doanh thu thuần tăng nhẹ nhưng LNST 2Q2022 chỉ đạt 96,5 tỷ đồng, giảm 9,1% YoY do giá vốn bán hàng ghi nhận ở mức 4.997 tỷ đồng tăng 5,1% YoY, nhanh hơn mức tăng doanh thu. Cùng với đó, các loại chi phí đều tăng. Chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp lần lượt tăng 27,1%, 180,4% và 19%.

Giá vốn bán hàng và chi phí đều tăng do VTP chịu ảnh hưởng nhiều từ việc giá xăng dầu tăng phi mã, cùng với đó giá các chi phí đầu vào khác cũng tăng. Chi phí hoạt động và quản lý tăng do VTP tăng dịch vụ thuê ngoài. Ngoài ra nửa đầu năm nay, VTP cũng đẩy mạnh hoạt động truyền thông và quảng cáo, khiến chi phí bán hàng tăng lên.

Trong bảng cân đối kế toán, tổng tài sản của công ty biến động không nhiều, tăng 4,2% so với đầu năm. Cuối 2Q2022, tài sản ngắn hạn chiếm 89,6% tổng tài sản của Công ty, chủ yếu là các khoản đầu tư tài chính (tiền gửi có kỳ hạn) và khoản phải thu ngắn hạn lần lượt ghi nhận mức 1.844 và 2.362 tỷ đồng.

VTP hưởng lợi từ sự bùng nổ của thương mại điện tử (TMĐT) Việt Nam trong dài hạn

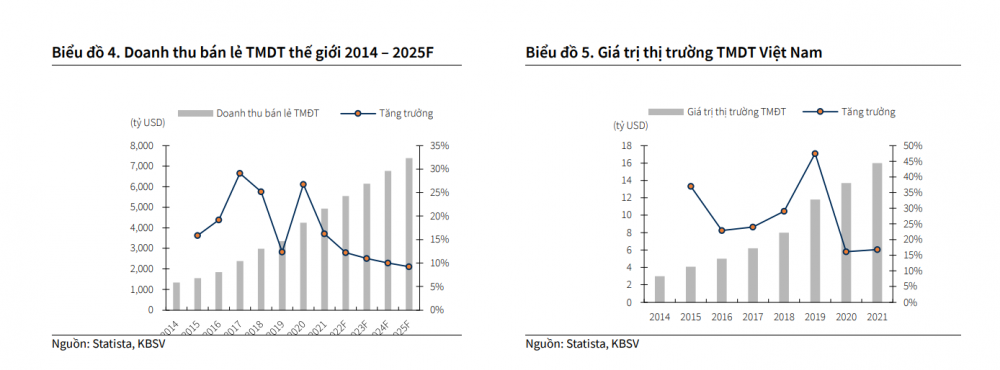

Thị trường TMĐT ở Việt Nam vẫn đang sơ khai với nhiều dư địa tăng trưởng. Theo Báo cáo thương mại điện tử Đông Nam Á từ Google, Temasek và Bain&Company, quy mô thị trường TMĐT Việt Nam được dự đoán tăng trưởng CARG ấn tượng 28%, ước đạt 52 tỷ USD vào năm 2025.

Theo báo cáo Chỉ số thương mại điện tử Việt Nam của Hiệp hội thương mại điện tử Việt Nam (VECOM), tăng trưởng của TMĐT đạt trên 20% trong năm 2021 với quy mô trên 16 tỷ USD. Động lực tăng trưởng của TMĐT đến từ người tiêu dùng trực tuyến mới tiếp tục tăng lên và người mua cũng trở nên quen thuộc, ưa thích mua sắm trực tuyến hơn, đặc biệt do giai đoạn giãn cách kéo dài đã thay đổi mạnh mẽ thói quen mua hàng, tạo tiền đề cho giai đoạn phát triển mạnh của TMĐT.

Bên cạnh việc sự bùng nổ của TMĐT tác động trực tiếp tới trang Voso.vn, logistics cho TMĐT chính là đối tượng được hưởng lợi nhiều nhất và đạt mức tăng trưởng mạnh. Trong khi quy mô TMĐT tăng trên 20%, thị trường bưu chính chuyển phát Việt Nam ghi nhận mức tăng trưởng cao hơn nữa, doanh thu 6 tháng đầu năm ước đạt 27.000 tỷ đồng, tương ứng 870 triệu bưu gửi, tăng trưởng 30% so với cùng kỳ. Báo cáo của Allied Market Research cũng ước tính tổng giá trị thị trường dịch vụ chuyển phát nhanh Việt Nam năm 2021 đạt 0,71 tỷ USD, dự kiến sẽ tăng lên mức 4,88 tỷ USD vào năm 2030, với tỷ lệ tăng trưởng kép hàng năm là 24,1%

Lợi thế quy mô giúp VTP duy trì thị phần chuyển phát ở mức trên 15%

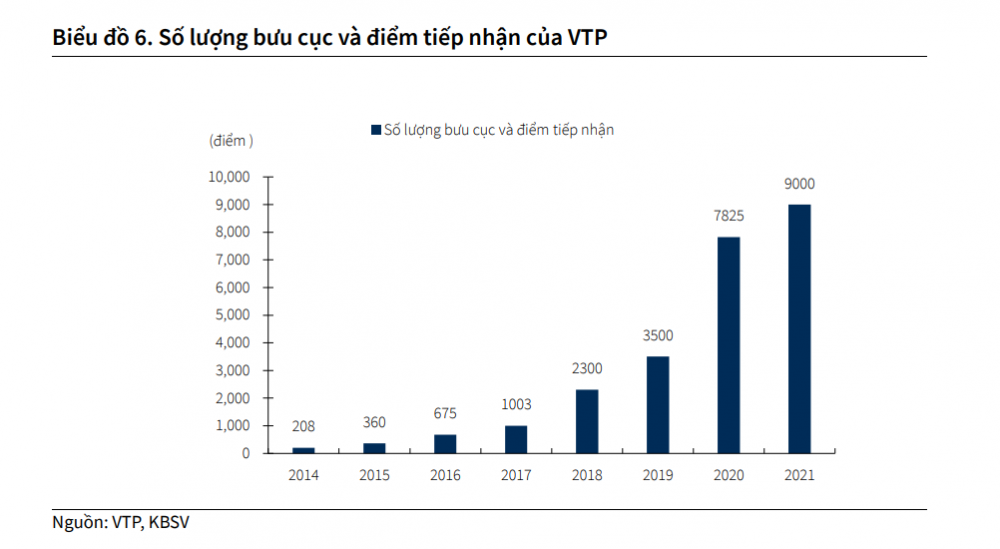

VTP sở hữu vị thế cạnh tranh lớn nhờ mạng lưới bưu cục rộng khắp. Cùng với chuỗi các cửa hàng nhận chuyển giao từ Viettel, VTP đang vận hành 3.000 bưu cục, 6.000 điểm giao nhận trải dài trên 63 tỉnh thành, trở thành một trong các đơn vị chuyển phát có hệ thống mạng lưới lớn nhất, chỉ sau VNPost. Bắt đầu với chỉ hơn 200 bưu cục vào năm 2014, mạng lưới bưu cục vượt trội như hiện nay của VTP được xây dựng trong suốt hơn 7 năm, tạo lợi thế cạnh tranh lớn với các công ty khác mới ra nhập trong thị trường chuyển phát.

Hiện nay cuộc chiến cạnh tranh giá đặc biệt căng thẳng khi hàng loạt các công ty chuyển phát mới đi vào hoạt động, hạ giá dịch vụ đến mức tối đa nhằm chiếm thị phần, tuy nhiên các hãng chuyển phát mới ra nhập hiện nay như J&T Express cũng chỉ tập trung cạnh tranh thị phần chuyển phát nội thành do xây dựng hệ thống bưu cục cho giao hàng liên tỉnh cần thời gian cũng như vốn đầu tư lớn. Hệ thống bưu cục dày đặc tối ưu hóa thời gian giao hàng của VTP, giúp Viettel Post chiếm lợi thế ở phân khúc hàng liên tỉnh – phân khúc có biên lợi nhuận lớn nhất trong ngành chuyển phát.

Về mức giá, VTP cung cấp dịch vụ giao hàng liên tỉnh với mức giá cạnh tranh nhất. Mức cước tính cho mỗi 0,5 kg khối lượng hàng gửi liên tỉnh tăng thêm của Viettel Post chỉ từ 4.500 đồng, thấp nhất so với các công ty chuyển phát khác. Giá cước mang tính cạnh tranh nhờ vào mạng lưới bưu cục rộng lớn của Viettel Post cũng như hệ thống chia chọn hàng hiện đại - hệ thống phân loại tự động với công suất cao nhất cả nước lên đến 42.000 bưu kiện/giờ - giúp tối ưu hóa chi phí trên từng kiện hàng. VTP liên tục đầu tư thêm cơ sở hạ tầng và công nghệ để tối ưu hóa chi phí và rút ngắn thời gian vận chuyển, gia tăng thị phần mảng chuyển phát đường dài, tiếp tục duy trì khoảng cách với các công ty chuyển phát khác giữ vị trí dẫn đầu trong phân khúc này.

Về kế hoạch đầu tư kho, Công ty cho biết tiến độ đầu tư còn phụ thuộc vào việc tìm kiếm quỹ đất. VTP tập trung đầu tư mạnh trong giai đoạn 2022-2023, lên kế hoạch xây dựng thêm 17 trung tâm logistics trên cả nước. Trong đó, 11 trung tâm logistics đã chốt được vị trí, 6 trung tâm còn lại đang trong quá trình khảo sát. Tổng vốn đầu tư dự kiến là 3.400 tỷ đồng, trong đó riêng năm 2022 là 1.200 tỷ đồng. Viettel Post đang cân đối đầu tư với tỷ lệ 50% vốn tự có, 50% vốn vay. Việc phát triển mạng lưới trung tâm kho vận được kỳ vọng sẽ tối ưu hoạt động chia chọn hàng hóa, giảm tải thời gian vận chuyển giữa các khu vực, nâng cao chất lượng dịch vụ đến khách hàng. Sau khi hoàn thành, hệ thống kỳ vọng sẽ tối ưu đến 30% tổng công suất, giúp tăng biên lợi nhuận cho VTP.

Với mục tiêu thúc đẩy tăng trưởng doanh thu cho mảng logistics, VTP đã ký hợp tác với ông lớn cảng biển Tân Cảng Sài Gòn từ 2021, đầu tư tổng vốn 2.000 tỷ đồng trong 5 năm cho 10% công ty con của IPP Group, tối ưu lợi thế về vận chuyển bộ, biển, hàng không. Việc hợp tác này sẽ giúp Viettel Post tăng trưởng đáng kể sau này, đặc biệt khi thị trường logistics xuất nhập khẩu lớn hơn nhiều so với phân khúc logistics thương mại điện tử. Tổng giá trị xuất nhập khẩu năm 2021 đạt 668,54 tỷ USD so với mức 16 tỷ USD của thị trưởng thương mại điện tử cùng năm.

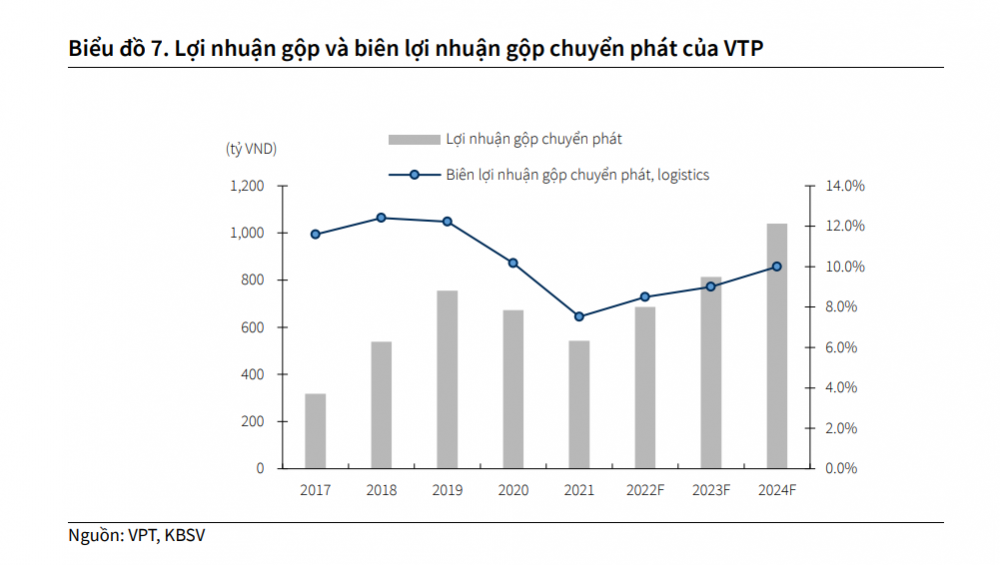

VTP có thể khôi phục dần biên lợi nhuận gộp về mức trên 10% trong 2-3 năm tới nhờ quản lý hiệu quả, tối ưu hóa chi phí nư sau:

- Công ty đang tiến hành mở mới và tiến hành số hóa các bưu cục truyền thống, tự động hóa quy trình nhằm cắt giảm chi phí lao động. Trong khi sản lượng vẫn ghi nhận tăng trưởng, 6 tháng đầu năm nay Viettel Post đã cắt giảm 535 nhân viên.

- VTP có kế hoạch đầu tư 8 đến 10 trung tâm phân loại công nghệ cao trong năm 2022 để tối ưu thời gian thực hiện và nâng cao chất lượng dịch vụ cụ thể. Tháng 7 vừa qua, VTP đưa vào sử dụng 3 nền tảng công nghệ mới nâng cao năng suất dây chuyền, đưa thêm 1 trung tâm chia chọn hàng tại Đài Tư, Long Biên với công nghệ hiện đại nhất Việt Nam.

- Biên lợi nhuận nửa cuối năm của VTP cũng được kì vọng sẽ cải thiện khi giá xăng dầu (chiếm 30% chi phí của VTP) có dấu hiệu hạ nhiệt. Cùng với đó, giá cước cũng cải thiện nhờ giảm áp lực cạnh tranh với các công ty chuyển phát khác, khi mà cuộc điều tra của nhà nước về cạnh tranh giá không lành mạnh đối với các công ty chuyển phát đang diễn ra do VTP hiếm khi tham gia vào các hoạt động khuyến mãi chạy giá dịch vụ.

Viettel Post bắt đầu tận dụng quy mô của doanh nghiệp, thay đổi từ mua hàng hóa bằng đường hàng không theo kilogram thành toàn bộ khoang hàng hóa máy bay, giảm chi phí trên mỗi kiện hàng. Doanh thu và chi phí cũng được cải thiện trên toàn chuỗi giá trị nhờ hoàn thiện hệ sinh thái khép kín của VTP với Voso.vn (sàn TMĐT), Viettel Sale (quản lý bán hàng đa kênh), Mygo (giao hàng chặng cuối) và Viettel Pay (thanh toán không tiếp xúc).

Cuối tháng 3 vừa rồi, Viettel Post cho biết đang hoàn thành thủ tục liên quan để niêm yết cổ phiếu VTP lên sàn HoSE trong năm nay. Phương án chuyển từ sàn UPCoM sang HoSE đã trình cổ đông thực hiện trong 2021 nhưng chưa được hoàn thành, dự kiến sẽ hoàn thành thủ tục bắt đầu giao dịch trên sàn HoSE trong nửa cuối năm nay.

Trong ĐHCĐ diễn ra vào quý 2 năm nay, Viettel Post đã thông qua việc tăng vốn điều lệ bằng hình thức phát hành cổ phiếu trả cổ tức 2021. Số lượng cổ phiếu dự kiến phát hành là 9.671.518 cổ phiếu, nâng tổng số cổ phiếu VTP sau phát hành lên 113.230.010 cổ phiếu.

RỦI RO

Cạnh tranh giá diễn biến căng thẳng kéo dài: Cuộc chiến giá kéo dài và ngày càng gay gắt trong ngành chuyển phát nhanh dự kiến sẽ vẫn tiếp diễn. Tính đến cuối năm 2021, hơn 700 doanh nghiệp được cấp phép cung cấp dịch vụ bưu chính, chưa kể một loạt doanh nghiệp bưu chính chuyển phát không phép và rất nhiều nhà xe hoạt động bưu chính chuyển phát không phép. Áp lực về giá có thể gây ra tác động tiêu cực đến biên lợi nhuận của Viettel Post.

Chi phí xăng dầu biến động: Chi phí xăng dầu chiếm đến 30% chi phí của VTP. Rủi ro tăng giá xăng dầu sẽ ảnh hưởng tiêu cực đến biên lợi nhuận của VTP

Trung Quốc thực hiện giãn cách xã hội cũng như rủi ro suy thoái kinh tế gây ảnh hưởng tiêu cực đến KQKD của VTP: Việc Trung Quốc tiếp tục các biện pháp giãn cách xã hội gây rủi ro về nguồn hàng cho việc kinh doanh TMĐT tại Việt Nam. Bên cạnh đó, rủi ro về suy thoái kinh tế khiến người tiêu dùng e ngại dẫn đến chi tiêu tiêu dùng thấp hơn thực tế, ảnh hưởng tiêu cực đến doanh thu bán hàng và dịch vụ của VTP.

Khuyến nghị nắm giữ đối với cổ phiếu VTP với mức giá mục tiêu 72.200 đồng/cp

KBSV dự phóng doanh thu năm 2022 của VTP đạt 24.120 tỷ đồng, trong đó doanh thu dịch vụ chuyển phát và logistics tăng 27% YoY và doanh thu bán hàng tăng 5% YoY. Biên lợi nhuận gộp bán hàng duy trì ở mức 0,4%, biên lợi nhuận dịch vụ năm nay dự kiến ở mức 7%, kì vọng đạt mức 10% vào 2024. LNST năm 2022 kỳ vọng đạt 321 tỷ đồng, tăng 9% YoY.

KBSV sử dụng 2 phương pháp định giá là chiết khấu dòng tiền chủ sở hữu (FCFE) và so sánh tương quan chỉ số P/E các doanh nghiệp chuyển phát và logistics để định giá cổ phiếu VTP. PE mục tiêu của VTP là 20,3x, tỉ trọng trong mô hình định giá là 50%.

Với lợi thế quy mô và công nghệ, KBSV kỳ vọng VTP sẽ duy trì được vị thế trong sự cạnh tranh gay gắt của thị trường chuyển phát Việt Nam. Dựa trên kết quả định giá, triển vọng kinh doanh cũng như các rủi ro có thể phát sinh, KBSV khuyến nghị NẮM GIỮ đối với cổ phiếu VTP với mức giá mục tiêu 72.200 đồng/cp, tương ứng mức sinh lời 19,7% so với mức giá 60.300 đồng/cp ngày 15/9/2022.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| Nhìn lại khuyến nghị cổ phiếu của các công ty chứng khoán tuần từ 5-9/9/2022 Sau 7 tuần tăng điểm liên tiếp, thị trường đã có sự điều chỉnh trở lại trong tuần qua khi chỉ số VN-Index không thể ... |

| Khuyến nghị tích cực cho cổ phiếu VEA với giá mục tiêu 56.000 đồng/cp Công ty chứng khoán Bảo Việt – BVSC vừa đưa ra báo cáo phân tích Tổng Công ty Máy động lực và Máy nông nghiệp ... |

| Chứng khoán KB Việt Nam: Mảng điện khí của PV Power (POW) tăng trưởng nhờ Nhơn Trạch 2 Công ty chứng khoán KB Việt Nam – KBSV dự báo, Điện lực Dầu khí Nhơn Trạch 2 sẽ tiếp tục là động lực dẫn ... |

| KBSV điều chỉnh giảm dự phóng kết quả kinh doanh năm 2022 của DXG CTCK KB Việt Nam (KBSV) vừa đưa ra báo cáo cập nhật cho cổ phiếu DXG của Công ty CP Tập đoàn Đất Xanh. Mặc ... |