Hướng đi nào cho Thép Pomina (POM) sau 4 năm thua lỗ?

Sau 4 năm thua lỗ liên tiếp, Thép Pomina đối mặt áp lực vốn âm, nợ ngắn hạn lớn và cổ phiếu bị cảnh báo, nhưng vẫn đặt mục tiêu doanh thu tăng mạnh trong hai năm tới.

Từng là một trong những doanh nghiệp dẫn đầu thị trường thép xây dựng Việt Nam, Công ty CP Thép Pomina (UPCoM: POM) đang trải qua giai đoạn khó khăn nhất trong lịch sử hoạt động.

Sau 4 năm thua lỗ liên tiếp, vốn chủ sở hữu âm, nợ ngắn hạn vượt xa tài sản ngắn hạn và bị kiểm toán nghi ngờ khả năng hoạt động liên tục, doanh nghiệp này đang đặt kỳ vọng tái khởi động nhờ hợp tác với các đối tác trong hệ sinh thái Vingroup.

Pomina ra đời năm 1999 và từng giữ vị thế lớn trên thị trường thép xây dựng trong nước. Trong bản cáo bạch niêm yết trên Sở Giao dịch Chứng khoán TP. HCM, doanh nghiệp cho biết từng chiếm khoảng 29,37% thị phần thép xây dựng.

Ở giai đoạn phát triển mạnh, Pomina sở hữu hệ thống 3 nhà máy luyện phôi và cán thép với tổng công suất khoảng 1,1 triệu tấn thép thành phẩm và 1,5 triệu tấn phôi mỗi năm.

Tuy nhiên, sau nhiều năm tăng trưởng, doanh nghiệp bắt đầu lao dốc từ năm 2022, khi thị trường thép bước vào chu kỳ suy giảm sâu.

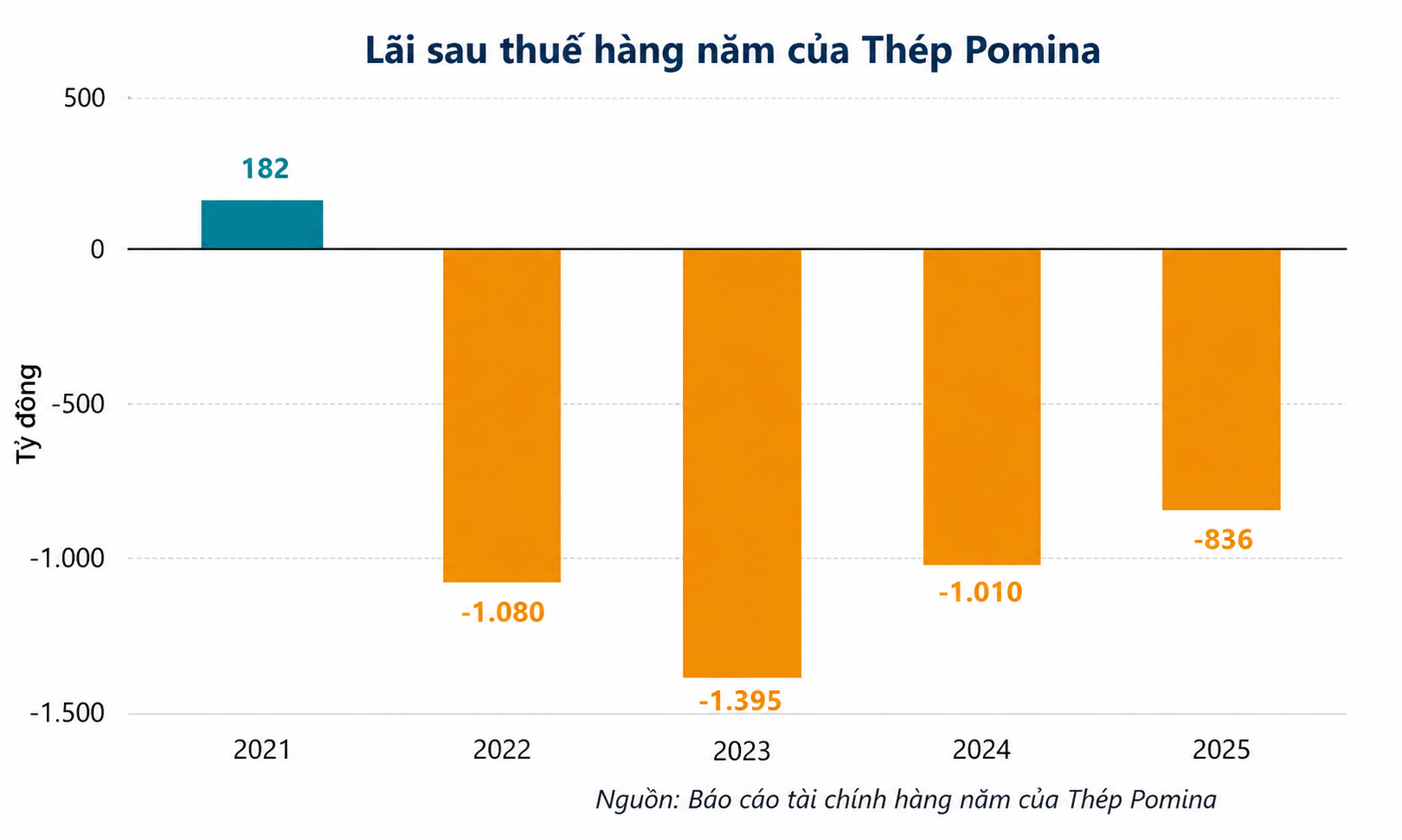

Năm 2022, Thép Pomina ghi nhận khoản lỗ hơn 1.000 tỷ đồng, mức thua lỗ lớn nhất kể từ khi thành lập. Tình trạng này tiếp tục kéo dài trong các năm 2023, 2024 và 2025 khiến công ty lỗ liên tiếp 4 năm.

Theo ban lãnh đạo Pomina, một trong những nguyên nhân chính dẫn tới cuộc khủng hoảng hiện nay là khoản đầu tư lớn vào dự án lò cao trong giai đoạn 2019-2020. Dự án sử dụng công nghệ và chuyên gia từ Trung Quốc, nhưng đúng thời điểm dịch Covid-19 bùng phát, các chuyên gia không thể nhập cảnh vào Việt Nam.

Vì vậy, quá trình triển khai bị đình trệ kéo dài trong giai đoạn 2020-2021, trong khi chi phí máy móc, thiết bị, lãi vay và nhân công liên tục gia tăng, tạo sức ép nặng nề lên tình hình tài chính.

Trong tài liệu họp cổ đông thường niên năm 2026, ông Đỗ Tiến Sĩ - Thành viên HĐQT kiêm Tổng giám đốc POM cho biết, công ty “rơi vào một giai đoạn cực kỳ khó khăn” từ năm 2023 đến nay.

Dịch Covid-19 bùng phát đúng giai đoạn xây dựng dự án lò cao tại Bà Rịa - Vũng Tàu khiến dự án bị kéo dài thời gian hoàn thành và đội vốn đầu tư. Công ty phải ngừng sản xuất từ tháng 9/2022, sau đó sắp xếp lại hoạt động sản xuất kinh doanh tại các đơn vị thành viên và chi nhánh.

Lỗ năm thứ tư liên tiếp, kiểm toán tiếp tục nêu ý kiến ngoại trừ

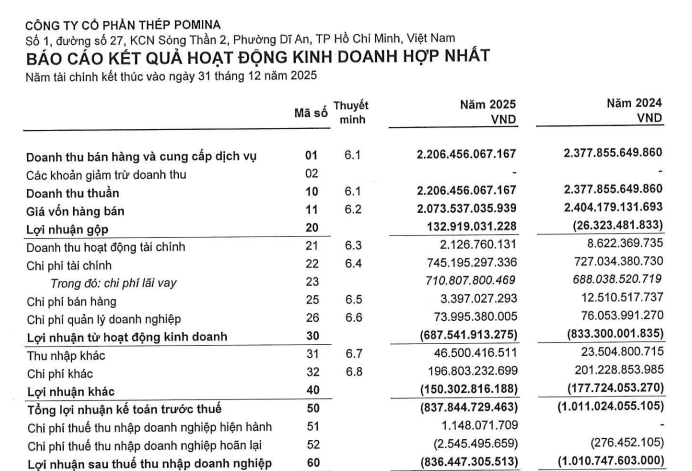

Năm 2025, kết quả kinh doanh của Thép Pomina có cải thiện ở cấp độ hoạt động sản xuất, nhưng chưa đủ để kéo doanh nghiệp thoát lỗ. Công ty ghi nhận hơn 2.206 tỷ đồng doanh thu thuần, giảm 7,2% so với năm 2024. Lợi nhuận gộp đạt gần 133 tỷ đồng, cải thiện đáng kể so với mức lỗ gộp hơn 26 tỷ đồng của năm trước.

Tuy nhiên, gánh nặng tài chính tiếp tục bào mòn kết quả kinh doanh. Chi phí tài chính năm 2025 của Pomina lên hơn 745 tỷ đồng, trong đó riêng chi phí lãi vay gần 711 tỷ đồng.

Sau khi trừ các khoản chi phí và thuế, doanh nghiệp lỗ sau thuế hơn 836 tỷ đồng. Mức lỗ này đã thu hẹp so với khoản lỗ gần 1.011 tỷ đồng năm 2024, song vẫn cho thấy áp lực tài chính của Thép Pomina còn rất lớn.

Áp lực này cũng thể hiện rõ trên bảng cân đối kế toán. Tại cuối năm 2025, tổng tài sản của POM còn gần 8.860 tỷ đồng, giảm 10,2% so với đầu năm.

Trong đó, hơn 5.714 tỷ đồng, tương đương 64,5% tổng tài sản, nằm ở tài sản dở dang dài hạn, chủ yếu là chi phí xây dựng cơ bản dở dang tại nhà máy luyện phôi thép công suất 1 triệu tấn mỗi năm tại Bà Rịa - Vũng Tàu.

Đây cũng là dự án đã ngưng thực hiện do nhu cầu bảo trì, bảo dưỡng thiết bị phân xưởng lò cao. Toàn bộ giá trị hình thành từ dự án được dùng làm tài sản bảo đảm cho các khoản vay tại ngân hàng thương mại.

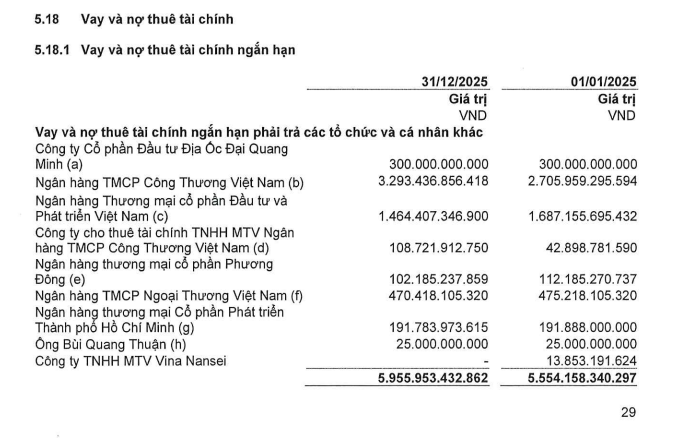

Ở phía nguồn vốn, vay và nợ thuê tài chính ngắn hạn của Thép Pomina tại cuối năm 2025 ở mức gần 5.956 tỷ đồng, tăng 7,2% so với đầu năm.

Trong đó, dư nợ tại VietinBank là 3.293 tỷ đồng, BIDV là 1.464 tỷ đồng, Vietcombank là 470 tỷ đồng và Công ty CP Đầu tư địa ốc Đại Quang Minh là 300 tỷ đồng.

Với tình trạng thua lỗ kéo dài và áp lực thanh khoản lớn, báo cáo tài chính hợp nhất của Pomina tiếp tục bị kiểm toán đưa ra ý kiến ngoại trừ.

Trong cả 3 năm 2023, 2024 và 2025, Công ty TNHH Kiểm toán AFC Việt Nam đều nêu ý kiến ngoại trừ đối với báo cáo tài chính hợp nhất của doanh nghiệp.

Riêng năm 2025, kiểm toán cho biết nhóm công ty phát sinh khoản lỗ thuần 835,7 tỷ đồng; lỗ lũy kế đến ngày 31/12/2025 là 3.492,4 tỷ đồng. Cùng thời điểm, nợ phải trả ngắn hạn lớn hơn tài sản ngắn hạn 7.428,3 tỷ đồng, tăng so với mức 6.414 tỷ đồng tại đầu năm.

Theo AFC Việt Nam, ban tổng giám đốc POM lập báo cáo tài chính hợp nhất năm 2025 trên cơ sở giả định hoạt động liên tục.

Tuy nhiên, tại ngày phát hành báo cáo kiểm toán 29/5/2026, đơn vị kiểm toán vẫn chưa được cung cấp kế hoạch khả thi và đầy đủ để chứng minh nhóm công ty có thể cải thiện tình hình tài chính hoặc có nguồn vốn đảm bảo hoạt động bình thường trong tương lai.

Kiểm toán cũng cho rằng báo cáo tài chính và các thuyết minh kèm theo chưa trình bày đầy đủ vấn đề này, đồng thời chưa có các điều chỉnh cần thiết đối với tài sản và nợ phải trả trong trường hợp Pomina không còn khả năng hoạt động liên tục.

Vì vậy, trong cả 3 báo cáo tài chính hợp nhất giai đoạn 2023-2025, kiểm toán đều nêu sự không chắc chắn trọng yếu liên quan đến khả năng hoạt động liên tục của nhóm công ty.

Cổ phiếu chịu thêm áp lực, Pomina tìm điểm tựa từ hệ sinh thái Vingroup

Những vấn đề tài chính và kiểm toán cũng kéo theo áp lực đối với cổ phiếu POM. Sở Giao dịch Chứng khoán Hà Nội vừa quyết định đưa cổ phiếu POM vào diện cảnh báo kể từ ngày 19/6/2026.

Nguyên nhân là báo cáo tài chính năm của Pomina bị tổ chức kiểm toán đưa ra ý kiến ngoại trừ từ 3 năm liên tiếp trở lên, thuộc trường hợp chứng khoán bị cảnh báo theo quy định.

Theo yêu cầu của HNX, trong thời hạn 15 ngày kể từ ngày cổ phiếu bị cảnh báo, Thép Pomina phải có văn bản giải trình nguyên nhân và đưa ra phương án khắc phục.

Ngoài diện cảnh báo, cổ phiếu POM còn bị hạn chế giao dịch do nhiều nguyên nhân khác.

Cụ thể, Pomina có vốn chủ sở hữu âm trong báo cáo tài chính kiểm toán năm 2025; chậm nộp báo cáo tài chính bán niên năm 2024 và 2025 đã được soát xét quá 45 ngày so với thời hạn công bố thông tin; chưa công bố nghị quyết Đại hội đồng cổ đông thường niên năm 2024 và 2025; đồng thời là doanh nghiệp bị hủy niêm yết bắt buộc theo quy định.

Trước những nghi ngại này, ban lãnh đạo Pomina cho biết doanh nghiệp đang triển khai nhiều giải pháp tái cơ cấu dòng tiền và khôi phục sản xuất.

Cụ thể, tháng 3/2026, Công ty TNHH Thương mại và Sản xuất Thép Việt, công ty mẹ của Pomina, đã đăng ký bán 7,5 triệu cổ phiếu POM nhằm thu xếp dòng tiền thực hiện nghĩa vụ trả nợ thay cho Pomina.

Bên cạnh đó, ngày 30/1/2026, Thép Pomina và Vinhomes ký hợp đồng hợp tác hỗ trợ nhu cầu vốn lưu động với thời hạn 2 năm. Trước đó, Pomina cũng đã chốt hợp tác với VinMetal, đơn vị thành viên của Vingroup, vào cuối năm 2025.

Theo tài liệu cổ đông, VinMetal hỗ trợ doanh nghiệp bằng khoản vay vốn lưu động trong tối đa 2 năm với lãi suất 0%, qua đó giúp cải thiện dòng tiền, khôi phục chuỗi cung ứng và ổn định sản xuất.

Không chỉ được hỗ trợ vốn, Pomina còn được ưu tiên lựa chọn làm nhà cung cấp thép cho các đơn vị trong hệ sinh thái Vingroup như VinFast, Vinhomes và VinSpeed. Đây được xem là điểm tựa quan trọng trong kế hoạch tái khởi động của doanh nghiệp sau thời gian dài gián đoạn sản xuất.

Từ tháng 3/2026, Nhà máy thép Pomina 1 và Công ty CP Thép Pomina 2 đã khôi phục hoạt động sản xuất, bắt đầu tạo doanh thu và dòng tiền trở lại. Nhà máy Pomina 3 đang được chuẩn bị vận hành, dự kiến hoạt động trở lại trong tháng 7/2026.

Dù vậy, các chỉ số quý I/2026 cho thấy quá trình hồi phục mới ở giai đoạn đầu. Pomina ghi nhận hơn 465 tỷ đồng doanh thu nhưng vẫn lỗ sau thuế gần 190 tỷ đồng.

Tính đến cuối tháng 3/2026, tổng nguồn vốn của công ty đạt hơn 10.200 tỷ đồng, tăng khoảng 1.400 tỷ đồng so với đầu năm; trong khi nợ phải trả tăng 1.600 tỷ đồng, lên hơn 11.000 tỷ đồng.

Điều này cho thấy sản xuất đã khởi động trở lại, nhưng áp lực tài chính vẫn còn lớn và doanh nghiệp chưa thể thoát lỗ trong ngắn hạn.

Kỳ vọng hồi sinh sau cú trượt dài

Dù còn nhiều thách thức, POM vẫn xây dựng kế hoạch phục hồi sản xuất khá tham vọng trong 2 năm tới.

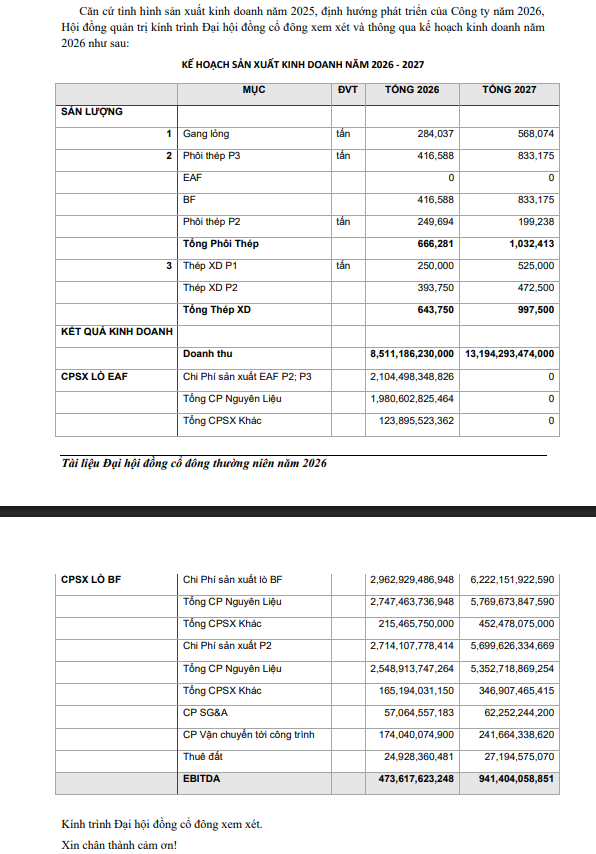

Theo tài liệu dự thảo Đại hội đồng cổ đông thường niên năm 2026, dự kiến tổ chức ngày 30/6/2026, doanh nghiệp đặt mục tiêu doanh thu năm 2026 đạt 8.511 tỷ đồng, tăng mạnh so với mức hơn 2.200 tỷ đồng của năm 2025.

Năm 2027, doanh thu dự kiến lên gần 13.200 tỷ đồng, mức cao nhất kể từ năm 2021.

Về sản lượng, Pomina đặt mục tiêu sản xuất hơn 666.000 tấn phôi thép trong năm 2026 và vượt mốc 1 triệu tấn vào năm 2027. Sản lượng thép xây dựng dự kiến đạt gần 644.000 tấn trong năm 2026 và xấp xỉ 1 triệu tấn vào năm 2027.

Đáng chú ý, kế hoạch sản xuất mới có tính đến sản lượng của dự án lò cao, dự án chưa được nghiệm thu và đã dừng sản xuất từ năm 2022.

Theo báo cáo HĐQT, dự án lò cao tại KCN Phú Mỹ 1 là một trong những nguyên nhân quan trọng dẫn tới khó khăn kéo dài của Pomina.

Dự án được triển khai đúng giai đoạn dịch Covid-19 bùng phát, khiến thời gian thi công kéo dài và chi phí đầu tư tăng mạnh so với dự toán ban đầu.

Sau hơn 3 năm tái cơ cấu, việc đưa các hạng mục sản xuất quy mô lớn trở lại kế hoạch kinh doanh cho thấy ban lãnh đạo POM kỳ vọng giai đoạn khó khăn nhất đã đi qua và doanh nghiệp có thể từng bước khôi phục công suất trong 2 năm tới.

Những tín hiệu tích cực gần đây cũng góp phần giúp Pomina nhận được cam kết từ các tổ chức tín dụng về việc tiếp tục duy trì giới hạn tín dụng, đồng thời xem xét cơ cấu các khoản vay và điều chỉnh thời hạn vay phù hợp.

Tuy nhiên, triển vọng hồi phục của POM vẫn phụ thuộc lớn vào khả năng khôi phục sản xuất thực tế, kiểm soát chi phí tài chính, xử lý tình trạng vốn chủ sở hữu âm và thuyết phục được kiểm toán về giả định hoạt động liên tục.

Trong bối cảnh đó, hợp tác với hệ sinh thái Vingroup có thể mở ra cơ hội tái khởi động, nhưng chưa đủ để xóa bỏ ngay các rủi ro tài chính đã tích tụ trong nhiều năm.