Hơn 10.000 tỷ đồng nợ có khả năng mất vốn, Sacombank kiên trì giải bài toán nợ xấu

Hơn 10.000 tỷ đồng nợ có khả năng mất vốn vẫn đang nằm trong kế hoạch xử lý của Sacombank, với lộ trình thu hồi và trích lập dự phòng được triển khai từng bước.

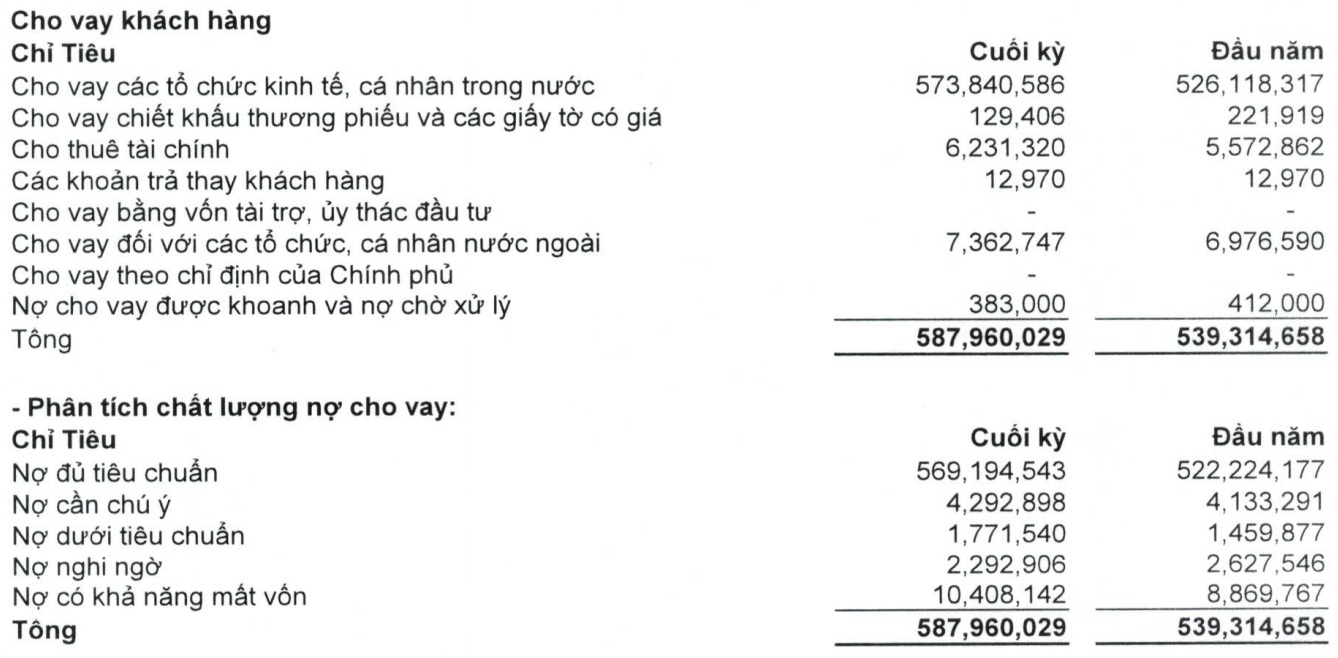

Tín dụng tăng mạnh

Theo báo cáo tài chính hợp nhất quý 2/2025, Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, HOSE: STB) ghi nhận quy mô tổng tài sản ở mức 807.339 tỷ đồng tính đến cuối tháng 6, tăng 59.245 tỷ đồng so với thời điểm hồi đầu năm (tương đương tăng gần 8%).

Trong khi đó, tổng nguồn vốn huy động được ở mức 747.518 tỷ đồng, tăng gần 8% so với hồi đầu năm. Trong đó, chủ yếu đến từ tiền gửi của khách hàng khi đóng góp gần 624.315 tỷ đồng, còn lại đến từ các khoản như tiền gửi và tiền vay của các tổ chức tín dụng khác, các công cụ tài chính phái sinh, phát hành giấy tờ có giá…

Về hoạt động cho vay của Sacombank 6 tháng đầu năm tiếp tục ghi nhận đà tăng trưởng khá rõ nét. Tổng dư nợ cho vay khách hàng đạt 587.960 tỷ đồng, tăng thêm gần 48.700 tỷ đồng so với đầu năm, tương đương mức tăng khoảng 9%. Động lực chính cho sự mở rộng này đến từ mảng cho vay các tổ chức kinh tế và cá nhân trong nước, khi quy mô cho vay nhóm này tăng thêm hơn 47.700 tỷ đồng, phản ánh nhu cầu vốn sản xuất kinh doanh và tiêu dùng nội địa vẫn duy trì ổn định.

Bên cạnh đó, cho vay đối với các tổ chức, cá nhân nước ngoài cũng có bước tiến nhẹ (đạt 7.362 tỷ đồng), trong khi hoạt động cho thuê tài chính nhích lên hơn 6.231 tỷ đồng. Một số khoản mục khác như cho vay chiết khấu thương phiếu và giấy tờ có giá lại giảm mạnh, còn 129 tỷ đồng, cho thấy ngân hàng đang tập trung nguồn lực vào những mảng cốt lõi.

Nợ có khả năng mất vốn vượt 10.000 tỷ đồng

Xét về chất lượng tín dụng, nợ cần chú ý và nợ dưới tiêu chuẩn có sự gia tăng, đặc biệt nợ dưới tiêu chuẩn tăng hơn 21%, từ 1.459 tỷ lên 1.772 tỷ đồng.

Ngược lại, nợ nghi ngờ đã giảm từ 2.627 tỷ xuống 2.292 tỷ đồng, song nợ có khả năng mất vốn lại tăng mạnh từ 8.869 tỷ lên 10.408 tỷ đồng (tăng 17,4%). Theo đó, tỷ lệ nợ xấu (gồm nhóm 3, 4 và 5) trên tổng dư nợ của Sacombank tiếp tục nhích nhẹ từ khoảng 2,38% lên 2,44%. Tỷ lệ bao phủ nợ xấu ở mức 75%.

Về cơ cấu kỳ hạn, dư nợ ngắn hạn tiếp tục chiếm ưu thế, đạt 378.852 tỷ đồng, tăng 10,3% so với đầu năm và chiếm khoảng 64% tổng dư nợ. Nợ trung hạn ở mức 62.690 tỷ đồng, trong khi nợ dài hạn đạt 146.417 tỷ đồng, cùng ghi nhận mức tăng lần lượt 7,5% và 6,5%. Tỷ trọng cao của dư nợ ngắn hạn giúp Sacombank duy trì sự linh hoạt trong quản trị nguồn vốn, đồng thời phản ánh đặc thù của một ngân hàng thương mại khi tập trung phục vụ nhu cầu vốn lưu động và tiêu dùng ngắn hạn.

Được biết, trước đây Sacombank (STB) từng nhận sáp nhập một ngân hàng yếu kém (Ngân hàng Phương Đông) kéo theo khoản nợ xấu khổng lồ gần 97.000 tỷ đồng. Đây được coi là “cục máu đông” khiến nhiều nhà đầu tư e ngại.

Tuy nhiên, đến nay ngân hàng đã xử lý phần lớn số nợ này. Nợ tại VAMC hiện chỉ còn khoảng 2.000 tỷ đồng và dự kiến sẽ được tất toán trong năm nay. Với khoản nợ liên quan đến ông Trầm Bê, bao gồm cả gốc và lãi hơn 57.000 tỷ đồng, Sacombank đã thu hồi hơn 25.000 tỷ đồng; phần còn lại đã được trích lập dự phòng đầy đủ và đang chờ bán để thu tiền.

Ngoài ra, khu công nghiệp Phong Phú – một tài sản lớn được Sacombank sử dụng để thu hồi nợ đã được bán với giá cao và ngân hàng đang trong quá trình thu nốt số tiền này trong năm 2025.

Theo đánh giá của Chứng khoán Vietcombank (VCBS), Sacombank (STB) là một trong những ngân hàng thương mại cổ phần tư nhân quy mô lớn, có hoạt động kinh doanh cốt lõi hiệu quả trong ngành. Sau giai đoạn gặp vấn đề về chất lượng tài sản do sáp nhập Ngân hàng Phương Nam, STB hiện đã ở chặng cuối của quá trình tái cơ cấu dưới sự giám sát của Ngân hàng Nhà nước và được kỳ vọng sẽ bước vào chu kỳ phục hồi mạnh mẽ trong những năm tới.

VCBS dự báo việc xử lý tài sản tồn đọng của STB có thể được đẩy nhanh và hoàn tất trong giai đoạn 2025–2026, khi thị trường tài sản cho thấy những tín hiệu khởi sắc.