Hoàn thành 92% kế hoạch năm, cổ phiếu doanh nghiệp đầu ngành nhựa hứa hẹn lập đỉnh vùng giá mới

Chuyên gia nâng giá mục tiêu của cổ phiếu đầu ngành nhựa lên 178.200 đồng/cổ phiếu, trở thành mức giá cao nhất kể từ khi doanh nghiệp này niêm yết trên sàn.

Trong báo cáo cập nhật mới đây, Công ty Chứng khoán KB Việt Nam (KBSV) tiếp tục duy trì đánh giá TRUNG LẬP đối với cổ phiếu Công ty CP Nhựa Bình Minh (BMP).

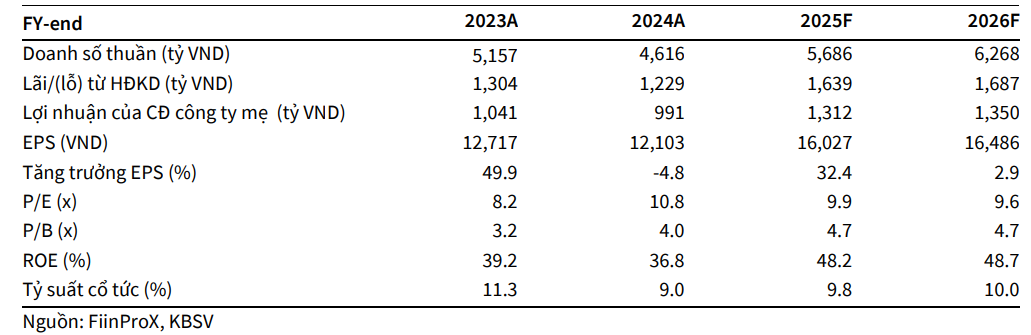

Theo KBSV, sau 9 tháng năm 2025, BMP đã hoàn thành 92% kế hoạch lợi nhuận năm, với doanh thu đạt 4.224 tỷ đồng và lợi nhuận sau thuế 967 tỷ đồng, lần lượt tăng 19% và 27% so với cùng kỳ.

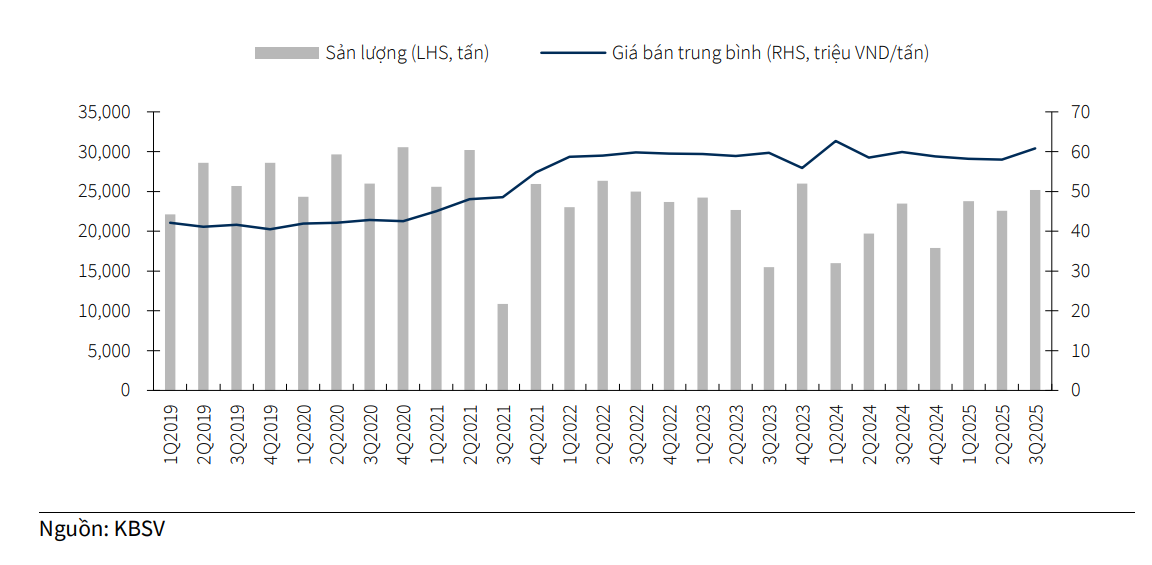

Trong khi nhiều doanh nghiệp vật liệu xây dựng vẫn chịu áp lực chi phí, BMP lại đang hưởng lợi rõ rệt từ chu kỳ giá PVC ở vùng thấp, khi tính đến cuối tháng 11/2025, giá PVC resin Trung Quốc đã giảm khoảng 8% so với đầu năm và chưa xuất hiện tín hiệu hồi phục rõ ràng.

KBSV kỳ vọng mặt bằng giá này có thể tiếp tục duy trì trong nửa đầu năm 2026, do hoạt động xây dựng tại Trung Quốc vẫn trầm lắng và tình trạng cung vượt cầu kéo dài. Trên cơ sở đó, biên lợi nhuận gộp của BMP được ước tính đạt 45,9% trong năm 2025, trước khi điều chỉnh dần về 43,8% và 41,5% trong giai đoạn 2026–2027.

Sản lượng tiêu thụ của BMP trong 9 tháng đầu năm 2025 tăng 21% so với cùng kỳ, vượt kỳ vọng ban đầu. Doanh nghiệp đã chủ động thay đổi chiến lược tiếp cận thị trường thông qua việc gia tăng số đợt chiết khấu cho hệ thống đại lý (5 đợt trong năm 2025 so với 2 đợt năm 2024), qua đó giúp thị phần cải thiện lên khoảng 27%.

Về triển vọng trung hạn, KBSV dự phóng doanh thu của BMP tăng 24% trong năm 2025, sau đó duy trì mức tăng trưởng khoảng 7% mỗi năm trong giai đoạn 2026–2027, nhờ nhu cầu xây dựng dân dụng hồi phục dần và hệ thống phân phối tiếp tục được mở rộng. Lợi nhuận sau thuế năm 2025 và 2026 lần lượt được ước tính ở mức 1.312 tỷ đồng và 1.350 tỷ đồng.

Theo đánh giá của KBSV, dòng tiền và chính sách cổ tức là điều thu hút của Nhựa Bình Minh. Trong giai đoạn 2026–2027, tỷ suất cổ tức tiền mặt của doanh nghiệp được ước tính duy trì quanh 9,8–10%/năm. Tuy nhiên, ở chiều ngược lại, định giá P/B của BMP hiện đang ở vùng cao so với trung bình lịch sử 10 năm, khiến dư địa tăng giá không còn quá rộng.

Từ các yếu tố trên, KBSV nâng giá mục tiêu của cổ phiếu BMP lên 178.200 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng khoảng 2% và sẽ trở thành vùng giá đỉnh mới của cổ phiếu này.

Theo KBSV, BMP phù hợp với chiến lược nắm giữ phòng thủ, hưởng lợi từ chu kỳ nguyên liệu thuận lợi và cổ tức cao, trong khi rủi ro chính đến từ khả năng giá PVC resin hồi phục sớm hơn dự kiến, làm thu hẹp biên lợi nhuận trong các năm tới