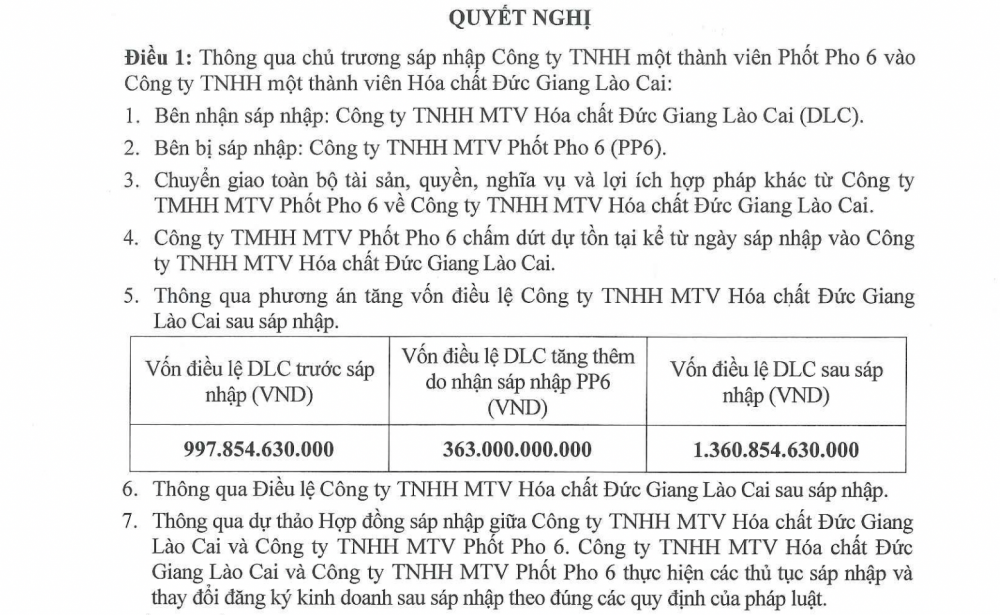

Hoá chất Đức Giang (DGC) sáp nhập Phốt Pho 6 vào Hoá chất Đức Giang Lào Cai

Sau khi thâu tóm thành công Phốt Pho 6, Hoá chất Đức Giang quyết định hợp nhất doanh nghiệp này vào một công ty con khác là Đức Giang Lào Cai.

Mới đây, Công ty CP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) đã thông qua chủ trương sáp nhập Công ty TNHH MTV Phốt Pho 6 vào Công ty TNHH MTV Hoá chất Đức Giang Lào Cai. Theo đó, toàn bộ tài sản, quyền, nghĩa vụ và lợi ích hợp pháp khác của Phốt Pho 6 sẽ được chuyển giao về Đức Giang Lào Cai.

Sau sáp nhập, vốn điều lệ của Đức Giang Lào Cai sẽ tăng thêm 363 tỷ đồng, từ mức 997,9 tỷ đồng lên 1.360,9 tỷ đồng, còn Phốt Pho 6 sẽ chấm dứt tồn tại.

Báo cáo tài chính hợp nhất quý III/2023 ghi nhận, tại thời điểm ngày 30/9/2023, Hoá chất Đức Giang đang sở hữu 100% vốn điều lệ tại Phốt Pho 6 và 100% vốn điều lệ tại Đức Giang Lào Cai. Như vậy, về cơ bản, quyết định sáp nhập nói trên của Hoá chất Đức Giang là sự sắp xếp lại sở hữu tại các đơn vị thành viên.

Cần biết, Phốt Pho 6 là “nhân vật chính” trong thương vụ M&A lớn nhất ngành hoá chất Việt Nam từ đầu năm đến nay. Theo tìm hiểu, doanh nghiệp này được thành lập vào tháng 4/2023 theo mô hình công ty cổ phần với số vốn điều lệ là 363 tỷ đồng, đặt trụ sở tại Lô B24, B24A, Khu công nghiệp Tằng Loỏng, thị trấn Tằng Loỏng, huyện Bảo Thắng, tỉnh Lào Cai. Mặc dù thành lập chưa lâu nhưng doanh nghiệp này hiện đang sở hữu 01 lò phốt pho vàng với công suất 9.800 tấn/năm đã đi vào hoạt động từ năm 2014. Được biết, đây là dự án do Tập đoàn Nam Tiến đầu tư và theo giới thiệu của Tập đoàn này thì dự án đã mang về 600 tỷ đồng doanh thu mỗi năm.

Tháng 7 vừa qua, thông qua đơn vị thành viên là Đức Giang Lào Cai, Hoá chất Đức Giang đã mua thành công 100% cổ phần của Phốt Pho 6, đồng thời chuyển đổi doanh nghiệp này sang mô hình công ty TNHH MTV.

Đáng nói, thương vụ “thâu tóm” Phốt Pho 6 diễn ra một cách “thần tốc”, chỉ trong vòng 3 tháng sau khi Hoá chất Đức Giang công bố kế hoạch. Ngoài ra, số tiền 635 tỷ đồng mà “ông trùm” ngành hoá chất phải bỏ ra là không hề nhỏ khi nó đã gần gấp đôi so với mức vốn điều lệ của Phốt Pho 6.

Thời điểm đó, Hóa chất Đức Giang cho biết, thương vụ này nằm mục đích tạo chuỗi sản phẩm chế biến sâu cho các sản phẩm H3PO4, Sodium Tripoly Phosphate – STPP (Na5P3O10)…, ổn định thị trường xuất khẩu phốt pho và tăng doanh thu và lợi nhuận cho Tập đoàn.

Đặc biệt, mỏ khai thác của Phốt Pho 6 tại Lào Cai – trung tâm phốt pho vàng duy nhất của Việt Nam hiện đã không còn phê duyệt các dự án phốt pho vàng mới.

Trong khi đó, đơn vị có sản lượng phốt pho vàng lớn nhất của Hóa chất Đức Giang là Nhà máy công suất 40.000 tấn/năm thuộc Đức Giang Lào Cai. Còn tại Công ty CP Phốt pho Apatit Việt Nam (UPCoM: PAT) – đơn vị do Hoá chất Đức giang nắm 51% cổ phần, hiện đang sở hữu 2 dây chuyền sản xuất phốt pho vàng với tổng công suất thiết kế đạt 20.000 tấn/năm. Trong năm 2022, tổng sản lượng phốt pho vàng của Hoá chất Đức Giang là 54.145 tấn. Ước tính, việc mua lại Phốt Pho 6 có thể giúp nâng thêm 18% tổng sản lượng phốt pho vàng cho Hoá chất Đức Giang.

Bên cạnh đó, giới quan sát cho rằng, việc thâu tóm Phốt Pho 6 còn giúp Hoá chất Đức Giang thực hiện được một mục tiêu chiến lược là loại bớt sự cạnh tranh trên thị trường trong bối cảnh nhu cầu phốt pho vàng đang ở mức yếu; cũng cố vững chắc vị thế đầu ngành nhờ gia tăng cách biệt công suất đáng kể với các đối thủ đang bám đuổi, nhất là khi ngành hoá chất là ngành có rào cản gia nhập lớn.

Cũng cần nói thêm, hoạt động M&A của Hoá chất Đức Giang đã diễn ra sôi động ngay từ đầu năm. Trước Phốt Pho 6, doanh nghiệp này đã mua vào 3,44 triệu cổ phiếu TSB, tương đương 51% cổ phần của Công ty CP Ắc quy Tia Sáng (Tibaco) với mức giá 135 tỷ đồng để phục vụ cho kế hoạch sản xuất pin lithium của mình.

Những thương vụ M&A nói trên được thực hiện trong bối cảnh Hoá chất Đức Giang đang sở hữu nguồn lực dồi dào. Sau một năm 2022 “đại thắng”, “túi tiền” của “đại gia” ngành hoá chất được đánh giá là khá “rủng rỉnh” với hơn 9.000 tỷ đồng tiền mặt và tiền gửi có kỳ hạn.

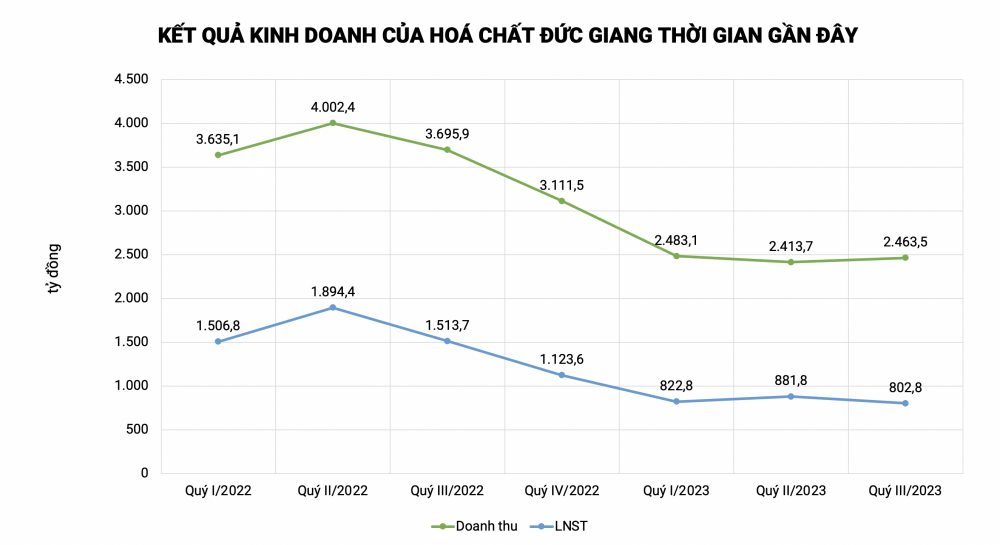

Hoá chất Đức Giang “đánh rơi” 800 tỷ đồng trong quý III

Trái ngược với kết quả bùng nổ năm 2022, bước sang năm 2023, kết quả kinh doanh của Hoá chất Đức Giang lại khá ảm đạm. Cập nhật số liệu mới nhất, theo báo cáo tài chính hợp nhất quý III/2023, doanh thu thuần của doanh nghiệp sụt giảm 33% so với cùng kỳ, đạt xấp xỉ 2.464 tỷ đồng. Lợi nhuận sau thuế ghi nhận ở mức 803 tỷ đồng, sụt giảm 47% so với cùng kỳ.

Đáng nói, trước khi Hoá chất Đức Giang công bố báo cáo tài chính quý III/2023, SSI Research đã đưa ra dự báo về mức lợi nhuận ròng của doanh nghiệp này. Nhóm nghiên cứu kỳ vọng, sự phục hồi của giá phốt pho vàng và các mặt liên quan sẽ kéo lợi nhuận của Hoá chất Đức Giang lên mức 1.000 tỷ đồng, cao hơn khoảng 13% so với lợi nhuận quý II và vượt mức mục tiêu 800 tỷ mà Tập đoàn này đề ra. Như vậy, mặc dù đã vượt mục tiêu quý III nhưng kết quả kinh doanh của ông lớn ngành hoá chất vẫn chưa đạt được kỳ vọng của giới phân tích.

Lũy kế 9 tháng đầu năm, Hoá chất Đức Giang ghi nhận doanh thu thuần đạt 7.360 tỷ, giảm 35% so với cùng kỳ. Trong đó, doanh thu của phốt pho vàng và H3PO4 trong kỳ đã giảm giảm 39%; doanh thu của WPA giảm 38%, còn doanh thu phân bón các loại giảm 14%. Nguyên nhân giá bán đi xuống là do thị trường trong nước và quốc tế suy giảm.

Hoá chất Đức Giang cũng nói thêm, dù doanh thu sụt giảm khá mạnh nhưng giá vốn chỉ giảm gần 20%, do doanh nghiệp đã tiết giảm được chi phó nguyên liệu đầu vào (như quặng apait, than,…), chi phí điện năng, dẫn đến giảm giá thành sản phẩm.

Trước những biến động đó, lợi nhuận sau thuế luỹ kế 9 tháng đầu năm 2023 giảm 49% so với cùng kỳ, đạt 2.505 tỷ đồng.

Được biết, năm 2023, Hóa chất Đức Giang đặt mục tiêu doanh thu đạt 10.875 tỷ đồng, lợi nhuận sau thuế đạt 3.000 tỷ đồng. Như vậy, kết thúc 9 tháng đầu năm, doanh nghiệp thực hiện được 68% chỉ tiêu doanh thu và 85% chỉ tiêu lợi nhuận.

Tính đến ngày 30/9/2023, tổng tài sản của Hoá chất Đức Giang đạt hơn 14.693 tỷ đồng, tăng 10%, so với đầu năm. Trong đó, khoản mục chiếm tỷ trọng lớn nhất (65%) là đầu tư tài chính ngắn hạn, ghi nhận ở mức 9.594 tỷ đồng. Toàn bộ số tiền này là tiền gửi có kỳ hạn. Trong kỳ, Hoá chất Đức Giang nhận về gần 465 tỷ đồng lãi tiền gửi.

Trong kỳ, các khoản phải thu ngắn hạn tăng gần 9%, lên mức 998 tỷ đồng, trong đó chủ yếu là các phải thu ngắn hạn của khách hàng. Tại thời điểm cuối tháng 9, giá trị hàng tồn kho đạt 857 tỷ, giảm 15% sau ba tháng.

Ở phía bên kia bảng cân đối kế toán, tính đến cuối kỳ, tổng nợ phải trả của doanh nghiệp ghi nhận ở mức 2.186 tỷ đồng, giảm 15% so với đầu năm. Trong đó, nợ vay tài chính chiếm 45%, ghi nhận ở mức 978 tỷ đồng, toàn bộ là vay ngắn hạn từ ngân hàng. Con số này gấp đôi so với ngày đầu năm.

Trên thị trường chứng khoán, kết thúc phiên giao dịch ngày 5/12/2023, cổ phiếu DGC đóng cửa ở mức 97.300 đồng/cp, phục hồi 23% sau nhịp điều chỉnh hồi cuối tháng 10.

Thái Hà