Hiệu quả của chiến lược Bình quân chi phí vốn (Dollar-Cost Averaging) tại thị trường Việt Nam

Chiến lược Dollar-Cost Averaging (DCA), trong tiếng Việt là bình quân chi phí đô la hay bình quân chi phí vốn. Đây là một chiến lược lâu đời nhằm giảm thiểu rủi ro trong đầu tư.

Khi sử dụng chiến lược này, nhà đầu tư sẽ chia nhỏ số vốn đầu tư ra thành các lần giải ngân định kỳ với giá trị bằng nhau, nhằm trung lập hóa biến động trên thị trường trong khung thời gian giải ngân. Nhờ đó, nhà đầu tư có thể tránh được rủi ro giải ngân quá nhiều ở vùng đỉnh hoặc quá ít ở vùng đáy. Chiến lược này thường được sử dụng chung với chiến lược Buy and Hold và quỹ chỉ số với mục đích tích sản, tuy nhiên cũng có thể được sử dụng cho các cổ phiếu đơn lẻ.

Ví dụ về chiến lược DCA (các ô màu vàng là thời điểm giải ngân định kỳ ngày đầu mỗi tháng)

Một số ưu điểm của chiến lược DCA bao gồm:

- Đơn giản và ít rủi ro: Nhà đầu tư giải ngân tại các thời điểm định kỳ thay vì chọn thời điểm giải ngân cụ thể, vì vậy có thể giảm thiểu phần nào được rủi ro từ việc chọn nhầm điểm mua.

- Tách biệt cảm xúc khỏi việc đầu tư: Trong những thời điểm thị trường biến động mạnh, nhà đầu tư có thể bị cảm xúc chi phối và đưa ra quyết định giao dịch không chính xác.

- Tập trung vào tiềm năng dài hạn: Chiến lược DCA phát huy hiệu quả dựa trên tiềm năng của doanh nghiệp hoặc một tập hợp nhiều doanh nghiệp trong dài hạn, giúp nhà đầu tư có góc nhìn dài hơn về nền tảng cơ bản của doanh nghiệp.

Tuy nhiên, chiến lược này cũng có một số nhược điểm như sau:

- Hiệu quả ở mức trung bình: Việc giải ngân định kỳ thay vì chọn thời điểm giải ngân vừa là ưu điểm, cũng vừa là nhược điểm của DCA, do nhà đầu tư sẽ không chủ động về vùng giá giải ngân, các khoản đầu tư có thể sẽ không có được giá vốn thấp, do đó hiệu quả cũng sẽ khó vượt trội thị trường.

- Phụ thuộc vào tiềm năng của doanh nghiệp hoặc chỉ số được chọn: Chiến lược DCA sẽ chỉ hiệu quả nếu trong dài hạn giá cổ phiếu hoặc chỉ số đi lên, vì vậy nếu chọn nhầm mục tiêu giải ngân, nhà đầu tư vẫn có thể chịu lỗ.

Vậy hiệu quả của chiến lược DCA tại thị trường Việt Nam như thế nào? Khi VN-Index đang ở quanh vùng đỉnh lịch sử như hiện nay, liệu nhà đầu tư có nên sử dụng chiến lược này hay không? Chúng tôi đi tìm câu trả lời cho những câu hỏi này, dựa trên dữ liệu lịch sử hơn 20 năm hoạt động của thị trường chứng khoán Việt Nam.

Hiệu quả của chiến lược Dollar-Cost Averaging (DCA) tại Việt Nam

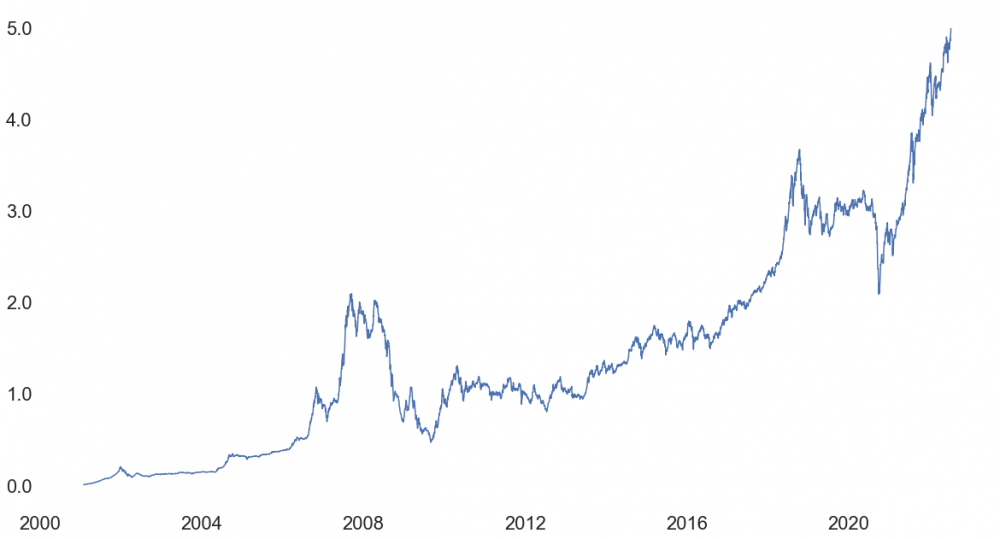

Trong nghiên cứu này, chúng tôi giả định nhà đầu tư giải ngân 5 triệu tại ngày đầu mỗi tháng vào một quỹ chỉ số mô phỏng VN-Index. Tổng giá trị thị trường của danh mục có thể được theo dõi trong đồ thị bên dưới như sau.

Giá trị danh mục DCA mô phỏng, bắt đầu giải ngân từ đầu năm 2000 (tỷ đồng)

Có thể thấy, nếu nhà đầu tư bỏ vào quỹ chỉ số 5 triệu mỗi tháng, bắt đầu từ năm 2000, thì ở cuối năm 2021 khối tài sản mà nhà đầu tư sở hữu là ~5 tỷ đồng, tỷ suất lợi nhuận bình quân hàng năm ~11%. Đây là tỷ suất lợi nhuận tương đối hấp dẫn, dựa trên tương quan với lãi suất tiết kiệm bình quân ~7%/năm.

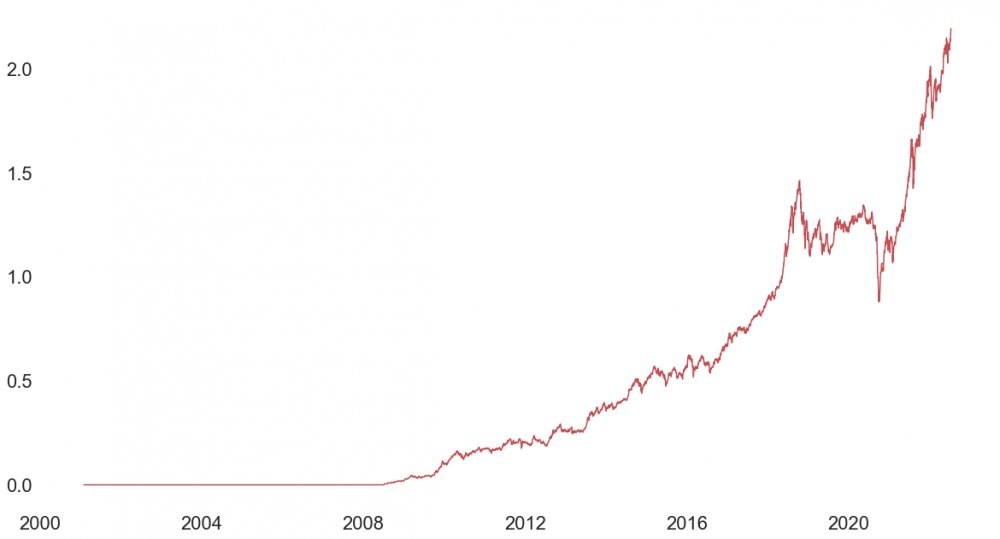

Ở đây có thể nhà đầu tư sẽ đặt câu hỏi rằng, hầu hết nhà đầu tư không bắt đầu tham gia thị trường từ ngày đầu thành lập (là vùng giá thấp nhất trong lịch sử), vậy ở thời điểm hiện tại chúng ta có thể sử dụng chiến lược này hay không? Để trả lời câu hỏi này, chúng tôi quay lại lịch sử và giả định nhà đầu tư bắt đầu DCA từ đầu năm 2008, khi khủng hoảng kinh tế đang diễn ra trên toàn cầu và thị trường chứng khoán bắt đầu chịu những nhịp suy giảm mạnh nhất.

Giá trị danh mục DCA mô phỏng, bắt đầu giải ngân từ đầu năm 2008 (tỷ đồng)

Mặc dù vậy, như nhà đầu tư có thể quan sát ở đồ thị phía trên, danh mục mô phỏng này nhìn về tổng thể vẫn có sự tăng trưởng tốt tính tới thời điểm cuối năm 2021, với tỷ suất lợi nhuận bình quân hàng năm ~12%. Tuy danh mục mô phỏng này bắt đầu tham gia thị trường vào một trong những thời điểm xấu nhất trong lịch sử thị trường chứng khoán Việt Nam, chỉ một phần nhỏ tỷ trọng tổng danh mục được giải ngân tại vùng đỉnh năm 2008. Phần lớn tỷ trọng sau đó được giải ngân tại những vùng giá thấp trong giai đoạn 2009 – 2016, vì vậy giá vốn bình quân của danh mục vẫn ở vùng giá tương đối thấp.

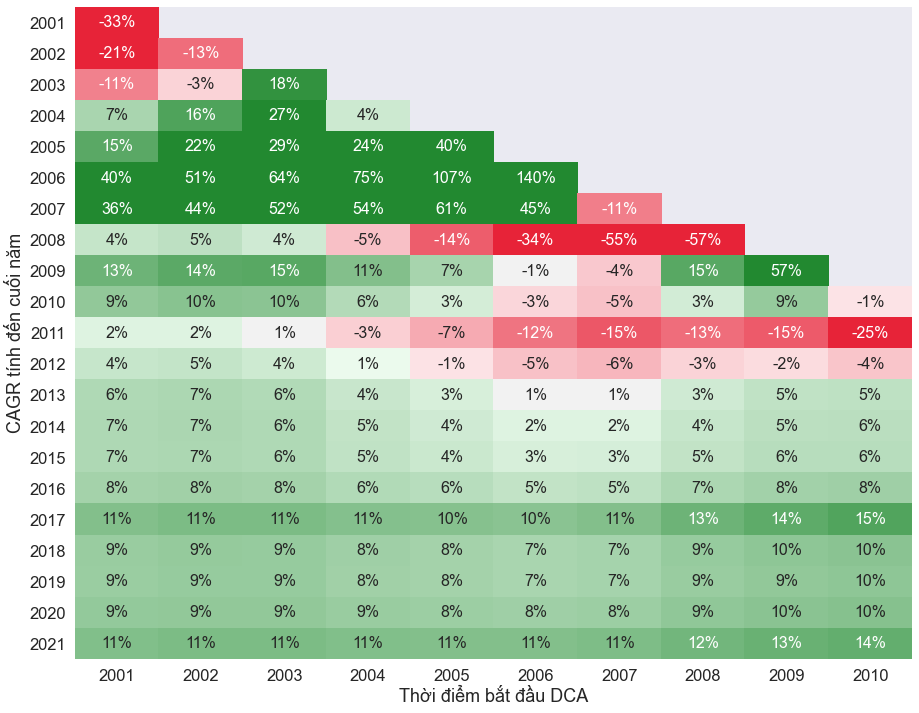

Đi sâu hơn về vấn đề này, chúng tôi tiếp tục mô phỏng nhiều thời điểm nhà đầu tư bắt đầu tham gia thị trường, trong giai đoạn từ 2001 – 2010. Sở dĩ chúng tôi chỉ chọn 10 năm đầu lịch sử của VN-Index là thời điểm bắt đầu giải ngân, là do chiến lược DCA cần khung thời gian đủ dài để thực sự phát huy hiệu quả. Kết quả được tổng hợp trong đồ thị bên dưới:

Tỷ lệ tăng trưởng kép bình quân (CAGR) của chiến lược DCA tính đến cuối năm 2021

Như đồ thị trên, nếu nhà đầu tư áp dụng chiến lược DCA trong giai đoạn 2001 – 2010 và nắm giữ cho tới cuối năm 2021, CAGR của chiến lược nằm trong khoảng 11%-14%/năm, tỷ suất lợi nhuận tương đối hấp dẫn. Có thể thấy, với một khung thời gian đủ dài (khoảng 10 năm trở lên), dù nhà đầu tư bắt đầu thực hiện chiến lược DCA từ năm nào thì chiến lược cũng cho thấy hiệu quả. Mặc dù vậy, ở những giai đoạn thị trường biến động mạnh, tỷ suất lợi nhuận của nhà đầu tư cũng sẽ chịu ảnh hưởng đáng kể. Ở những năm như 2008 hay 2011, tài khoản của nhà đầu tư sẽ có những thời điểm phải chịu nhữg khoản lỗ trong ngắn – trung hạn và cần thời gian để hồi phục. Vì vậy, chiến lược đầu tư này thực sự đòi hỏi tính kiên nhẫn để có thể áp dụng một cách hiệu quả.

Có thể thấy, DCA là một chiến lược đơn giản, tuy nhiên đòi hỏi tính kỷ luật và sự kiên nhẫn, do nhà đầu tư cần giải ngân đều đặn tại các thời điểm với số tiền cố định để có thể đạt được hiệu suất đầu tư mong muốn. Đây thực sự là điều không dễ dàng, nhất là trong những thời điểm thị trường rung lắc mạnh và nhà đầu tư thấy số lãi mình tích cóp trong vòng 4-5 năm biến mất trong thời gian ngắn. Mặc dù vậy, xét về dài hạn đây vẫn là một chiến lược tương đối hiệu quả và có thể giúp trung lập hóa biến động của thị trường.

Triển vọng thị trường Việt Nam tiếp tục khả quan, với nhiều yếu tố hỗ trợ như nền tàng kinh tế vĩ mô ổn định, lạm phát được kiểm soát ở mức hợp lý, cơ cấu dân số vàng thúc đẩy thị trường lao động và nhu cầu tiêu dùng,… Vì vậy, dư địa tăng trưởng trong dài hạn vẫn còn rất lớn; nhà đầu tư có thể bắt đầu triển khai chiến lược DCA tại bất cứ thời điểm nào, kể cả khi VN-Index đang dao động quanh vùng đỉnh lịch sử như hiện nay.

| VDSC gợi ý chiến lược đầu tư với nhóm dầu khí, thép trong tháng 3 Rủi ro đứt gãy chuỗi cung ứng toàn cầu đã đẩy giá các hàng hóa cơ bản như kim loại, phân bón, khí đốt vốn ... |

| Góc chuyên gia: Chiến lược đầu tư theo mùa trên thị trường chứng khoán Việt Nam Mỗi mùa trên thị trường chứng khoán đều có những đặc điểm và biến động riêng. Nhà đầu tư nên nắm bắt thị trường và ... |

| Chiến lược đầu tư nào cho chứng sĩ F0? Trong chương trình Tư vấn đầu tư Bật mí phương pháp Đầu tư chứng khoán do CTCP Chứng khoán SSI (SSI) tổ chức mới đây, ... |