Hai yếu tố đang làm thay đổi triển vọng tại doanh nghiệp nước có tiếng ở Bình Dương

Giá bán nước đầu vào thay đổi, cùng với đó là hoạt động thoái vốn đang làm thay đổi triển vọng của doanh nghiệp nước hàng đầu ở Bình Dương.

Điều chỉnh giá bán nước đầu vào và thoái vốn tại các công ty con

Báo cáo cập nhật của Chứng khoán HSC vừa công bố cho thấy Công ty CP Nước – Môi trường Bình Dương (BWE) đang có sự thay đổi lớn trong mô hình dự báo, xuất phát từ biến động giá nước đầu vào, hoạt động thoái vốn và đóng góp từ các công ty liên doanh, liên kết.

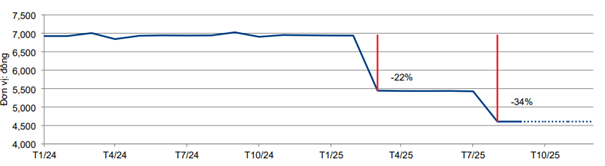

Theo báo cáo, từ tháng 8/2025, cổ đông lớn Nước Thủ Dầu Một (TDM) tiếp tục giảm giá bán buôn nước sạch cho BWE, mức chiết khấu đạt 34% so với cuối năm 2024. Trước đó, trong giai đoạn tháng 3–7/2025, giá bán cũng đã được giảm 21,7%. Việc điều chỉnh giá được HSC xem là yếu tố tác động trực tiếp tới chi phí đầu vào và là nguyên nhân quan trọng dẫn tới việc cập nhật lại các giả định kinh doanh.

Song song với việc giảm giá từ TDM, báo cáo ghi nhận giá nước tại Bình Dương không tăng trong nửa đầu năm, khiến HSC phải điều chỉnh kỳ vọng tăng giá nước bình quân xuống 1%, thay vì mức 3% trước đó. Đây được xem là giả định phù hợp trong bối cảnh tỉnh đã thực hiện sáp nhập hành chính và chưa ban hành cơ chế điều chỉnh giá mới.

BWE đã hoàn tất hai thương vụ thoái vốn trong quý II/2025. Công ty chuyển nhượng 52% cổ phần tại Biwelco và 27,2% tại Biwase Long An, thu về tổng giá trị gần 486 tỷ đồng. Hai giao dịch này không chỉ bổ sung dòng tiền mà còn làm thay đổi cơ cấu sở hữu và mức đóng góp lợi nhuận từ các công ty con.

Theo báo cáo, thương vụ tại Biwase Long An mang về 69,3 tỷ đồng lợi nhuận tài chính, trong khi giao dịch tại Biwelco ghi nhận lỗ 13,8 tỷ đồng. Các thông tin này được đưa vào mô hình để phản ánh đầy đủ tác động lên lợi nhuận hợp nhất.

Lợi nhuận liên doanh – liên kết tăng mạnh tạo nền dự báo mới

HSC dự báo lợi nhuận từ các công ty liên doanh – liên kết của BWE trong năm 2025 sẽ đạt 130 tỷ đồng, cao hơn đáng kể so với mức quanh 44 tỷ đồng của năm 2024. Đây là một trong những thay đổi nổi bật trong mô hình dự báo, góp phần điều chỉnh tăng lợi nhuận gộp và lợi nhuận thuần của doanh nghiệp.

Dựa trên các giả định đã được điều chỉnh, HSC cập nhật lại triển vọng lợi nhuận của BWE cho giai đoạn 2025–2027. Trong đó, năm 2025 được dự báo là thời điểm doanh nghiệp ghi nhận mức tăng trưởng mạnh với lợi nhuận thuần ước đạt khoảng 953 tỷ đồng, tương ứng mức tăng 49% so với năm trước.

Bước sang năm 2026, kết quả kinh doanh được dự báo chững lại khi lợi nhuận thuần giảm về mức 909 tỷ đồng, phản ánh bối cảnh không có dư địa tăng giá nước và tiến độ xem xét giá dịch vụ xử lý chất thải có thể kéo dài. Đến năm 2027, báo cáo cho rằng lợi nhuận có thể phục hồi nhẹ lên 987 tỷ đồng, theo đà ổn định trở lại của các yếu tố đầu vào và hoạt động kinh doanh cốt lõi.

Về hoạt động kinh doanh chính, doanh thu cấp nước năm 2025 được dự báo đạt 2.843 tỷ đồng, trong khi doanh thu xử lý rác thải điều chỉnh còn 585 tỷ đồng. Mảng xử lý nước thải và các dịch vụ phụ trợ được nâng dự báo dựa trên kết quả tích cực của nửa đầu năm.

Dựa trên phương pháp định giá SoTP, HSC đưa ra mức giá mục tiêu 62.300 đồng/cổ phiếu cho BWE, cao hơn khoảng 32% so với thị giá thời điểm đóng cửa phiên cuối tuần ngày 5/12. Theo đó, HSC nâng khuyến nghị lên Mua vào từ Tăng tỷ trọng. Tại thời điểm báo cáo, cổ phiếu đang giao dịch ở mức P/E trượt dự phóng 1 năm là 13,6 lần, tương đương vùng định giá trung bình kể từ năm 2023.

So sánh với các doanh nghiệp cùng ngành trong khu vực, HSC ghi nhận mức định giá của BWE đang thấp hơn 44–60% tùy theo chỉ tiêu EV/EBITDA hay P/E, trong khi ROE dự phóng cao hơn từ 2 đến 4 điểm phần trăm. Báo cáo đồng thời chỉ ra hai nhóm rủi ro:

Nguồn nước đầu vào từ TDM: mức chiết khấu có thể không kéo dài như giả định.

Giá dịch vụ môi trường: tiến độ điều chỉnh giá xử lý rác thải hoặc nước thải có thể chậm hơn dự kiến.

Ở chiều ngược lại, dự báo tài chính có thể thay đổi theo hướng tích cực nếu giá nước sạch hoặc giá dịch vụ môi trường được điều chỉnh tăng.