HAH “bắt sóng” vận tải biển: Thời cơ hay cuộc chơi đầy rủi ro?

HAH đầu tư mạnh mở rộng đội tàu container, đón sóng phục hồi vận tải biển. Mặc dù vậy, nhà đầu tư cũng cần chú ý đến một số rủi ro thực tế, có thể trực tiếp ảnh hưởng tiêu cực tới kết quả hoạt động của Doanh nghiệp.

Ngành vận tải biển phục hồi và triển vọng tăng trưởng kép

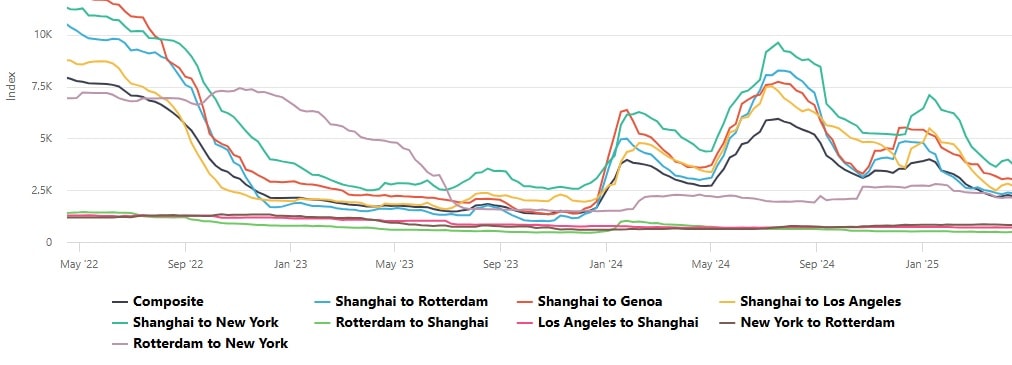

Ngành vận tải biển được đánh giá đang dần thoát khỏi vùng đáy sau chuỗi thời gian giá cước vận chuyển container giảm mạnh. Trong làn sóng phục hồi, Công ty CP Vận tải và Xếp dỡ Hải An (HOSE: HAH) được kỳ vọng sẽ không chỉ trụ vững mà còn có nhiều động lực tăng trưởng dài hạn nhờ quy mô đội tàu lớn và định hướng tiếp cận các tuyến vận tải quốc tế có giá trị cao.

Ngành vận tải container Việt Nam trong năm 2024 đã ghi nhận sự phục hồi mạnh mẽ với sản lượng hàng thông cảng đạt 864,4 triệu tấn, tăng hơn 14% so với cùng kỳ. Đặc biệt, sản lượng vận tải container tăng 21% lên mức 29,9 triệu TEU phản ánh sự phục hồi của hoạt động xuất khẩu và nhu cầu vận chuyển hàng hóa quốc tế.

Triển vọng cho năm 2025 tiếp tục được đánh giá tích cực khi sản lượng container được dự báo sẽ đạt tốc độ tăng trưởng kép (CAGR) khoảng 4,1% mỗi năm trong giai đoạn 2025 - 2032. Sự tăng trưởng này được hỗ trợ bởi các hiệp định thương mại tự do, đầu tư vào hạ tầng cảng biển và xu hướng chuyển dịch chuỗi cung ứng toàn cầu thông qua khu vực Đông Nam Á, trong đó có Việt Nam.

Đặc biệt, triển vọng cước vận tải container được nhận định cũng có nhiều tín hiệu khả quan khi nhu cầu vận chuyển hàng hóa quốc tế tăng, đồng thời các yếu tố như thiếu hụt tàu biển và chi phí năng lượng cao sẽ duy trì cước phí ở mức cao trong trung và dài hạn, giúp các doanh nghiệp vận tải biển duy trì biên lợi nhuận ổn định và hồi phục tốt sau giai đoạn cước vận chuyển container giảm mạnh.

Trong bối cảnh đó, HAH nổi bật với chiến lược đầu tư mở rộng mạnh quy mô đội tàu. Đáng chú ý, ngày 16/4/2025 vừa qua, doanh nghiệp đã thông qua nghị quyết HĐQT về việc đầu tư 46 triệu USD để đóng thêm một tàu container trọng tải 3.000 TEU. Đây được đánh giá là bước đi quan trọng trong kế hoạch phát triển dài hạn của Hải An, không chỉ giúp doanh nghiệp tăng cường năng lực vận tải mà còn mở rộng khả năng kết nối các tuyến vận tải quốc tế, góp phần khẳng định vị thế và gia tăng lợi thế cạnh tranh của công ty trong ngành vận tải biển đang có sự chuyển mình mạnh mẽ.

Được thành lập năm 2009, HAH chuyên cung cấp dịch vụ vận tải biển và xếp dỡ container. Với mục tiêu phát triển bền vững, Hải An đã xây dựng đội tàu hiện đại và mở rộng mạnh mẽ quy mô hoạt động. Doanh nghiệp hiện đang sở hữu đội tàu container 17 chiếc, sản lượng đạt khoảng 1 triệu TEU/năm, nằm trong danh sách 100 đội tàu container lớn nhất thế giới và cũng là doanh nghiệp sở hữu đội tàu vận tải container lớn nhất Việt Nam.

Thị trường của HAH trải khắp các tuyến vận tải trong và ngoài nước, đặc biệt là khu vực Địa Trung Hải và Bờ Tây Hoa Kỳ. Năng lực cạnh tranh của Hải An được nâng cao nhờ đội tàu trẻ, hiện đại và khả năng cung cấp dịch vụ chuyên biệt, đủ khả năng đáp ứng yêu cầu của các đơn vị xuất nhập khẩu trên toàn thế giới.

Đội tàu của doanh nghiệp hoạt động linh hoạt giữa hai hình thức Spot Price (giá cước vận chuyển theo hợp đồng giao ngay) và Time Charter (hợp đồng thuê tàu theo thời gian) để tối ưu hóa hiệu quả kinh doanh. Khi nhu cầu thị trường tăng cao, HAH có thể tận dụng Spot Price để đạt được mức giá cước cao hơn, trong khi đó, việc ký hợp đồng Time Charter giúp doanh nghiệp duy trì ổn định kết quả hoạt động kinh doanh. Chiến lược này cho phép HAH linh hoạt thích ứng với biến động thị trường và đảm bảo khả năng phát triển bền vững.

HAH – Triển vọng sáng nhưng cũng tiềm ẩn rủi ro

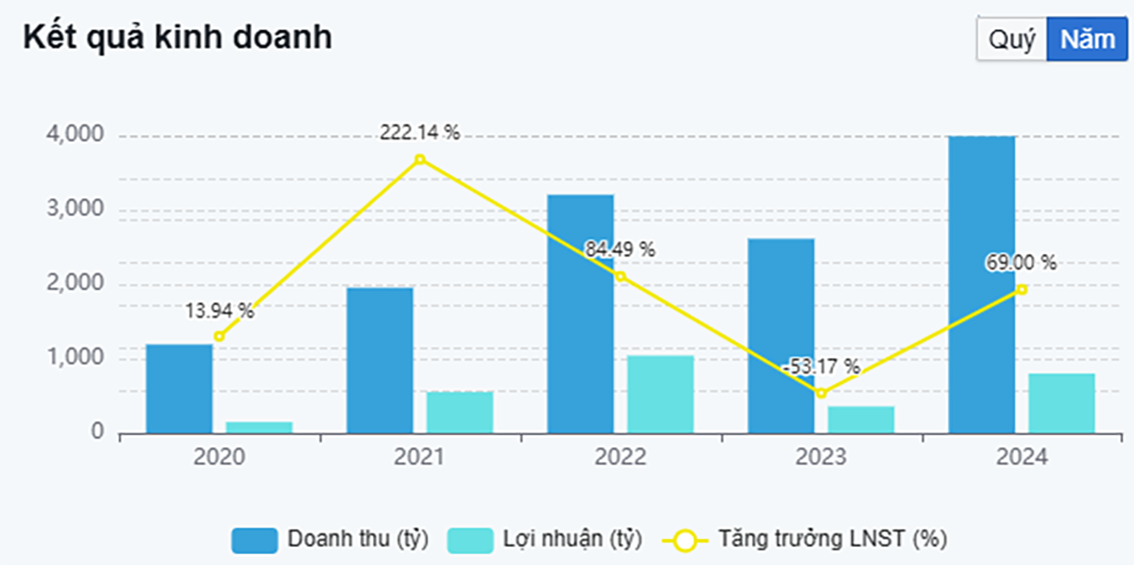

Kết năm 2024, doanh thu thuần và lợi nhuận sau thuế của HAH lần lượt đạt 3.992,09 tỷ VNĐ và 800,23 tỷ VNĐ, tăng trưởng 52,83% và 69% nhờ mảng khai thác tàu có nhiều diễn biến tích cực hơn so với cùng kỳ. Trong bối cảnh giá cước vận tải thế giới container giảm mạnh, việc HAH đạt tốc độ tăng trưởng doanh thu và lợi nhuận trên 50% cho thấy doanh nghiệp đang được vận hành rất hiệu quả và duy trì chiến lược phát triển hợp lý.

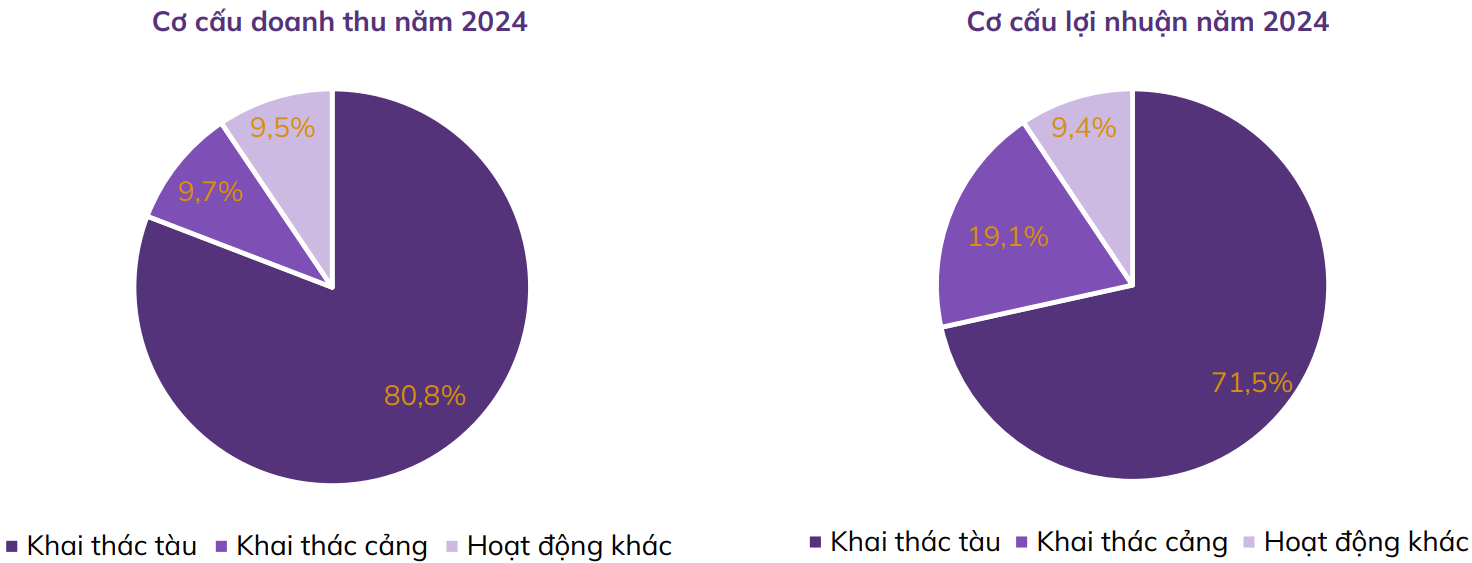

Theo ABS Research, mảng khai thác tàu năm 2024 đạt tổng giá trị trước khi loại trừ nội bộ là 1.482 tỷ VNĐ (+111% YoY, chiếm 88,9% tổng doanh thu). Lợi nhuận gộp mảng này đạt 495 tỷ VNĐ, tăng vượt trội so với giá trị 40,8 tỷ VNĐ cùng kỳ. Bên cạnh đó, doanh thu hoạt động khai thác cảng đạt 149 tỷ VNĐ (+64% YoY, chiếm 8,9% tổng doanh thu), lợi nhuận gộp đạt 76 tỷ VNĐ (+8,4% YoY).

Cấu trúc tài chính của HAH được đánh giá nằm trong ngưỡng an toàn với lượng tiền gửi ngân hàng tăng và các khoản phải thu ngắn hạn đã giảm mạnh, qua đó cải thiện khả năng thanh toán và giảm thiểu rủi ro tín dụng. Tuy nhiên, nhà đầu tư cũng cần lưu ý khi vay nợ của doanh nghiệp tăng mạnh trong năm 2024. Cụ thể, Tại 31/12/2024, tổng nợ vay của HAH là 2.330 tỷ VNĐ (+68,9% so với cuối năm 2023), trong đó vay nợ ngắn hạn có giá trị 532 tỷ VNĐ (+51,5% YoY) và vay nợ dài hạn là 1.797 tỷ VNĐ (+73,6% YoY). Nguyên nhân do doanh nghiệp gia tăng nợ vay dài hạn với hợp đồng vay 48 tháng để đầu tư Hải An Opus với giá trị là 385 tỷ VNĐ. Ngoài ra, tại ngày 02/02/2024, công ty cũng đã phát hành trái phiếu chuyển đổi cho một số nhà đầu tư tổ chức với mục đích đóng mới tàu, phục vụ sản xuất kinh doanh.

Đánh giá triển vọng hoạt động của doanh nghiệp trong năm 2025, BSC Research duy trì quan điểm khả quan và khuyến nghị mua vào đối với cổ phiếu HAH, doanh thu thuần và lợi nhuận sau thuế của Vận tải và xếp dỡ Hải An được dự phóng lần lượt có giá trị 4.627 tỷ VNĐ và 714 tỷ VNĐ, lần lượt tăng trưởng 15,9% và 9,8% so với năm 2024 nhờ (1) các tàu nhận mới kể từ 2H.2024 như Haian Alfa, Beta, Gama và Opus sẽ đóng góp vào kết quả hoạt động kinh doanh của HAH trong năm 2025 và (2) giá cước định hạn được kỳ vọng đã thiết lập một mức nền mới trong 2024 và sẽ tiếp tục neo ở mức từ 18 nghìn USD – 21 nghìn USD/ngày trong năm 2025.

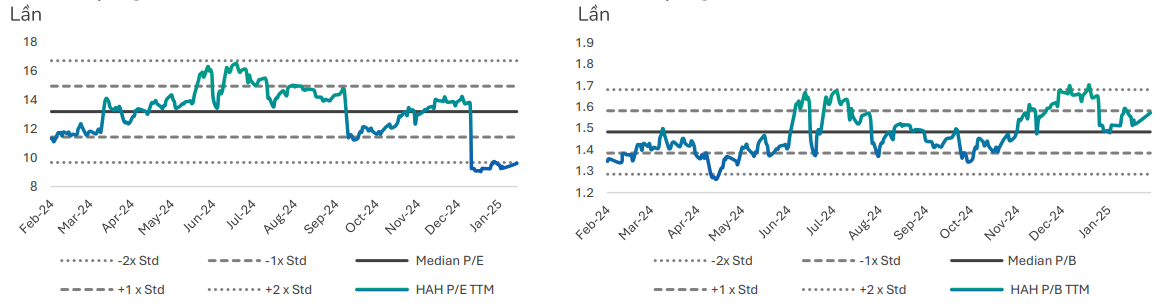

Về cơ bản, HAH đang được giao dịch ở mức hợp lý để mua vào với giá trị EV/EBITDA là 4 lần thấp hơn trung bình 5 năm là 4,8 lần. BSC Research cho rằng đây là mức thấp cho một cổ phiếu đang trong giai đoạn hồi phục và mở rộng công suất trong bối cảnh các giả định và luận điểm dự phóng kết quả hoạt động kinh doanh vẫn đang đi theo hoặc vượt so với kỳ vọng ban đầu. Giá trị hợp lý một cổ phiếu HAH là 61.700 VND/ cp, tương đương với mức tiềm năng tăng giá khoảng 8,5% so với vùng giá vào thời điểm hiện tại.

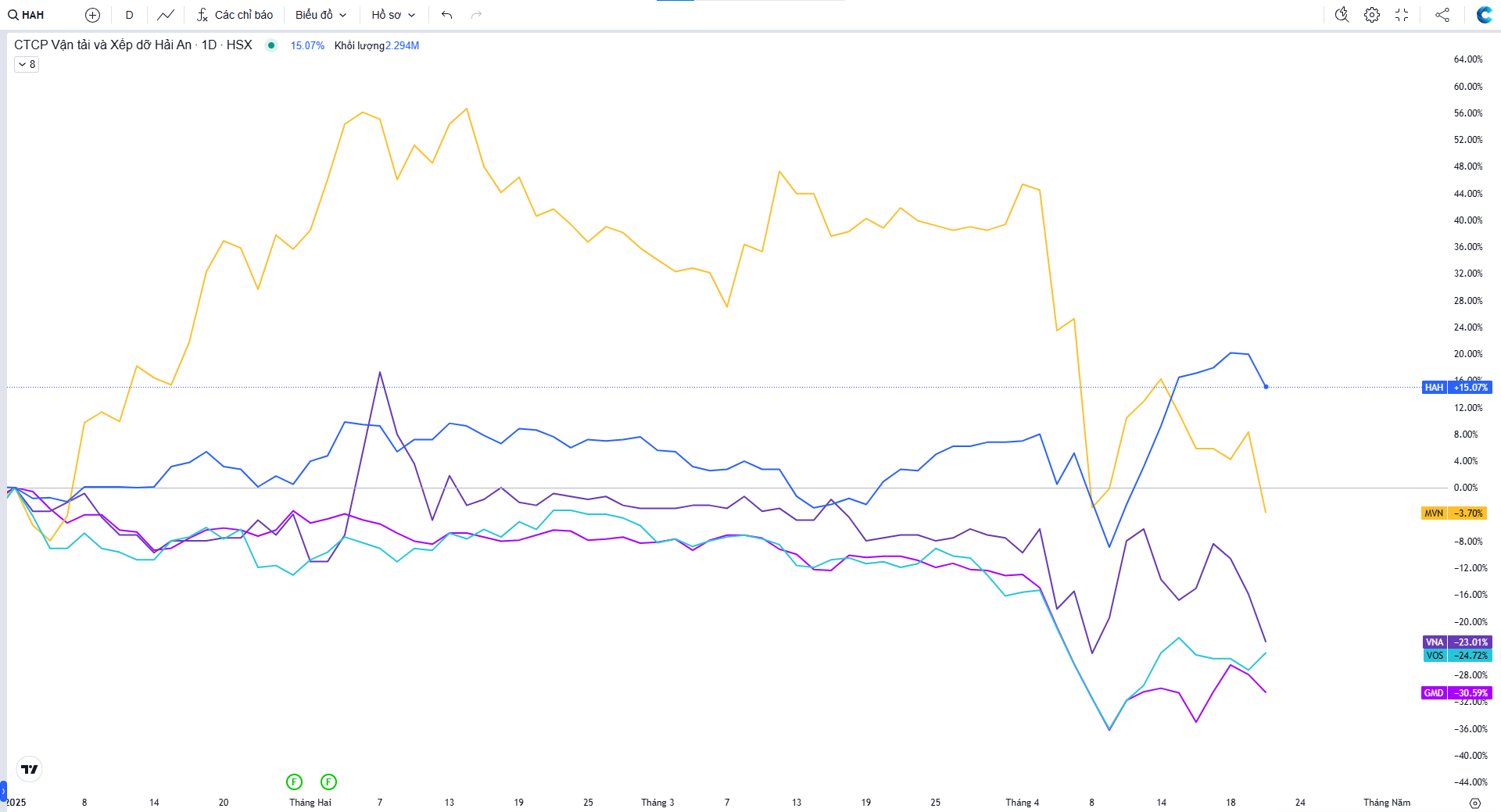

Đáng chú ý, sau các phiên thị trường điều chỉnh mạnh hồi đầu tháng 4 do thông tin chính sách thuế đối ứng của Hoa Kỳ, cổ phiếu HAH đã cho thấy mức tăng giá tương đối ấn tượng so với một số cổ phiếu cùng ngành vận tải biển như: VOS, GMD, VNA hay MVN. Điều này cho thấy cổ phiếu HAH đang nhận được sự quan tâm mạnh mẽ từ nhà đầu tư. Sự chú ý này có thể bắt nguồn từ niềm tin vào chiến lược phát triển bền vững và khả năng thích ứng linh hoạt của HAH trong bối cảnh ngành vận tải biển đang phải đối mặt với nhiều thách thức.

Nhìn chung, cổ phiếu HAH được đánh giá là đang được giao dịch ở vùng định giá hấp dẫn cho các nhà đầu tư trung - dài hạn nhờ triển vọng tích cực từ mảng vận tải biển và logistics. Bên cạnh đó, việc nâng cấp đội tàu và mở rộng mạng lưới đối tác chiến lược cũng tạo ra nền tảng vững chắc, tạo nên động lực tăng trưởng bền vững trong dài hạn.

Tuy nhiên, BSC Research cũng khuyến nghị nhà đầu tư cần chú ý 2 rủi ro chính đối với HAH đó là (1) giá cước tự khai thác/định hạn và (2) sản lượng tự khai thác thấp hơn kỳ vọng. Đây đều là các rủi ro mang tính thực tế mà nhà đầu tư cần quan tâm do các yếu tố nêu trên có thể trực tiếp ảnh hưởng tiêu cực tới kết quả hoạt động của doanh nghiệp.