Gợi ý giai đoạn vàng tích lũy cổ phiếu chiết khấu sâu

Sau chính sách áp thuế của Mỹ, MBS hạ dự báo lợi nhuận doanh nghiệp niêm yết và định giá VN-Index, khuyến nghị nhà đầu tư nắm giữ tiền mặt, chờ cơ hội mua cổ phiếu chiết khấu sâu. Các nhóm ngành như bất động sản dân cư, ngân hàng, thép được đánh giá tiềm năng cho giai đoạn 2025–2026, với định giá cụ thể từng mã.

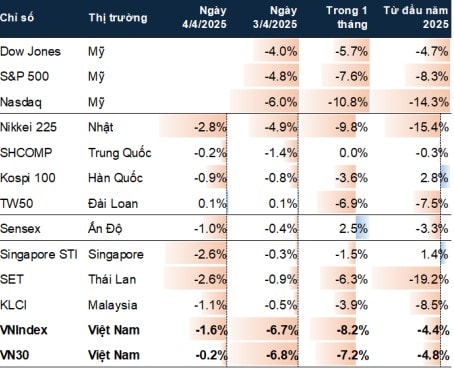

Sau cú sốc chính sách thuế quan mà Tổng thống Mỹ Donald Trump tuyên bố áp lên toàn bộ hàng hóa nhập khẩu, trong đó Việt Nam chịu mức thuế cao nhất tới 46%, thị trường chứng khoán Việt Nam lập tức phản ứng dữ dội với làn sóng bán tháo.

Phiên giao dịch ngày 3/4 chứng kiến VN-Index “bốc hơi” gần 88 điểm, giảm 6,68%, và mở phiên 4/4 tiếp tục thủng mốc 1.160 điểm trước khi lực cầu bắt đáy mạnh mẽ giúp chỉ số thu hẹp đà giảm về 1.210,67 điểm. Thanh khoản vọt lên kỷ lục với gần 2 tỷ cổ phiếu được khớp lệnh, tương ứng hơn 42.200 tỷ đồng.

Trong báo cáo "Chuyên đề Thuế quan số 2: Điều chỉnh chiến lược đầu tư sau tác động của thuế đối ứng", Chứng khoán MB (MBS) nhận định mức thuế cuối cùng mà Mỹ áp cho hàng hóa Việt Nam nhiều khả năng sẽ thấp hơn con số 46%, nhờ vào các nỗ lực ngoại giao của Chính phủ, nhưng khó đạt kỳ vọng thấp như trước.

Trên cơ sở đó, MBS hạ dự báo tăng trưởng lợi nhuận của các doanh nghiệp niêm yết từ mức 18% - 19% xuống 16% - 16,5% cho giai đoạn 2025 - 2026, đồng thời điều chỉnh mức định giá P/E forward từ 13 lần xuống 12,5 lần, phản ánh rủi ro từ sự dịch chuyển của dòng vốn ngoại.

Mức mục tiêu VN-Index theo đó cũng bị điều chỉnh giảm xuống còn 1.350 – 1.380 điểm, thay vì kỳ vọng 1.400 – 1.420 điểm như trước đây. Chứng khoán MBS, khuyến nghị nhà đầu tư nên giảm tỷ trọng sử dụng đòn bẩy, nhất là trong giai đoạn "trống thông tin" tháng 4 – 5. Thị trường Mỹ vẫn trong xu hướng điều chỉnh mạnh bởi làn sóng bán tháo cổ phiếu công nghệ, trong khi trong nước, rủi ro tỷ giá tiếp tục đè nặng sau khi USD/VND tăng lên gần 25.800 đồng trên liên ngân hàng và sát ngưỡng 26.000 đồng trên thị trường tự do – mức cao nhất từ đầu năm đến nay.

Tuy nhiên, MBS cho rằng giai đoạn hiện tại là cơ hội cho nhà đầu tư nắm giữ tiền mặt, khi định giá nhiều cổ phiếu đã chiết khấu sâu. Nhà đầu tư có thể tìm kiếm cơ hội ở các nhóm ngành ít chịu ảnh hưởng bởi chính sách thuế quan, có nền tảng cơ bản vững và tỷ suất cổ tức tốt.

Về kỹ thuật phân tích kỹ thuật, MBS cho rằng vùng hỗ trợ 1.160- 1.165 điểm khá quan trọng, đây là xu hướng tăng kể từ năm 2020, do vậy tín hiệu bất lợi về mặt kỹ thuật là thị trường không giữ được vùng hỗ trợ này. Việc thị trường rơi vào vùng hỗ trợ này, tức giảm 13,5% từ đỉnh cũng tương đương mức điều chỉnh của một số thị trường lớn trên thế giới như Mỹ (S&P 500) dù chỉ số Vn-Index điều chỉnh sau.

Do vậy, trong kịch bản thị trường không giữ được vùng hỗ trợ này, nhà đầu tư nên chuẩn bị cho kịch bản bất lợi đối với thị trường và có khả năng thị trường rơi vào trạng thái thị trường giá xuống.

Các nhóm ngành tiềm năng và định giá khuyến nghị từ MBS

Bất động sản dân cư: Dự báo tăng trưởng lợi nhuận 719% trong quý I/2025, nhờ bàn giao các dự án lớn như Privia (KDH), Akari (NLG) và Gem Sky World (DXG). MBS Research đưa ra định giá: VHM 54.700 đồng/cp; KDH 39.100 đồng/cp; DXG 20.100 đồng/cp.

.jpg)

Ngân hàng: Lợi nhuận toàn ngành dự báo tăng 15% trong quý I, nhờ tín dụng tăng trưởng 2,5% tính đến 25/3 và chi phí dự phòng giảm. Các cổ phiếu tiềm năng kèm định giá: TCB 32.850 đồng/cp, CTG 52.100 đồng/cp, VPB 25.050 đồng/cp, BID 49.400 đồng/cp, ACB 30.900 đồng/cp.

Thép: Dự báo tăng trưởng lợi nhuận 46% năm 2025 nhờ phục hồi bất động sản, đẩy mạnh đầu tư công và hưởng lợi từ thuế chống bán phá giá. Ba cổ phiếu đầu ngành gồm HPG, NKG, HSG đều được đánh giá là có tiềm năng. Về định giá: HPG mục tiêu 33.500 đồng/cp, HSG 24.800 đồng/cp, NKG 17.900 đồng/cp.

Các nhóm ngành khác như Xây dựng hạ tầng: HHC, VCG; Dầu khí thượng nguồn: PVS; Điện: NT2, GEG; Công nghệ - thông tin: FPT; Tiêu dùng và thực phẩm: MSN, SAB, VNM, DBC, BAF