Góc nhìn toàn cảnh về tiềm năng tăng trưởng của VPBank (VPB)

BSC vừa công bố báo cáo cập nhật về VPBank, trong bối cảnh ngân hàng ghi nhận kết quả kinh doanh khởi sắc và đặt ra những kế hoạch tăng trưởng đầy tham vọng.

Công ty Chứng khoán BIDV (BSC) vừa công bố báo cáo cập nhật đối với Ngân hàng Thương mại CP Việt Nam Thịnh Vượng (VPBank, HOSE: VPB), đưa ra khuyến nghị "Nắm giữ" với giá mục tiêu 35.600 đồng/cổ phiếu, cao hơn 14% so với thị giá đóng cửa ngày 8/9/2025.

BSC đánh giá VPBank đang sở hữu nhiều lợi thế để tăng tốc trong giai đoạn nới lỏng tiền tệ, song cũng nhấn mạnh rủi ro chi phí vốn và sự phục hồi chậm chạp của mảng bán lẻ, cho thấy bài toán cân bằng giữa tham vọng và thực tế vẫn còn nhiều thách thức.

VPBank giữ đà tăng trưởng giữa thách thức thị trường

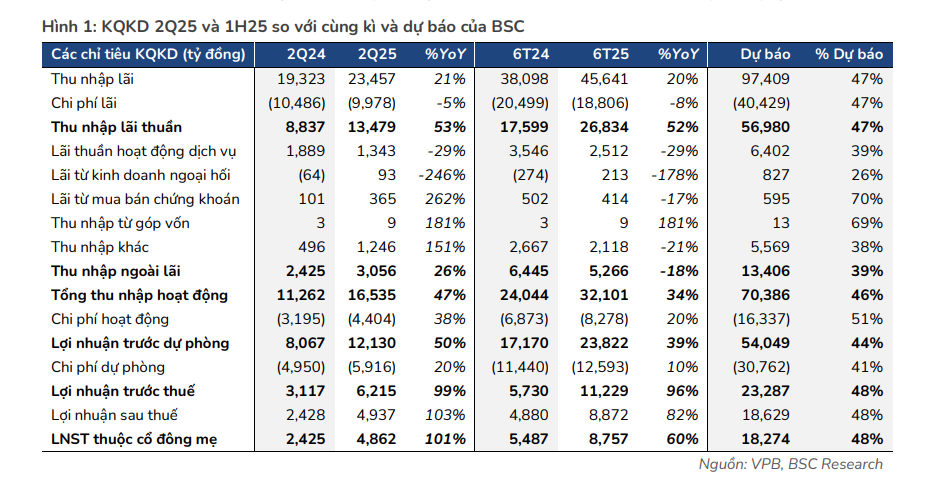

Theo BSC, lợi nhuận trước thuế hợp nhất quý II/2025 của VPBank đạt 6.215 tỷ đồng, tăng gần 39% so với cùng kỳ, qua đó nâng lũy kế 6 tháng đầu năm lên 11.229 tỷ đồng (+30% YoY). Kết quả này được thúc đẩy bởi tăng trưởng tín dụng mạnh mẽ và chi phí dự phòng hạ nhiệt, dù biên lãi thuần tiếp tục thu hẹp.

Trên bảng cân đối, danh mục cho vay bán buôn vẫn là động lực chính, trong khi bán lẻ phục hồi chậm, đặc biệt các khoản vay mua nhà và tín chấp. Mảng bất động sản – vốn là lĩnh vực cốt lõi vẫn chiếm hơn 40% dư nợ cho vay bán buôn nhưng tỷ trọng đã giảm so với mức đỉnh năm ngoái.

Điểm sáng của VPBank đến từ khả năng huy động vốn quốc tế vượt trội. Trong 7 tháng đầu năm 2025, ngân hàng đã thu xếp thành công hơn 1,9 tỷ USD vốn vay nước ngoài, mức kỷ lục trong toàn ngành, với lãi suất thấp và kỳ hạn dài. Hoạt động này không chỉ giúp kiểm soát chi phí vốn mà còn tạo uy tín quốc tế, đặc biệt khi nguồn vốn được định hướng cho các dự án tài chính bền vững.

Cùng với đó, VPBank cũng nổi bật ở mảng tín dụng xanh, với dư nợ đạt hơn 21.900 tỷ đồng cuối 2024, tăng gần 50% so với năm trước. Trong bối cảnh Chính phủ ban hành Bộ Tiêu chuẩn Phân loại Xanh và các chính sách hỗ trợ dự án ESG, ngân hàng được đánh giá có vị thế thuận lợi để đón đầu xu hướng này.

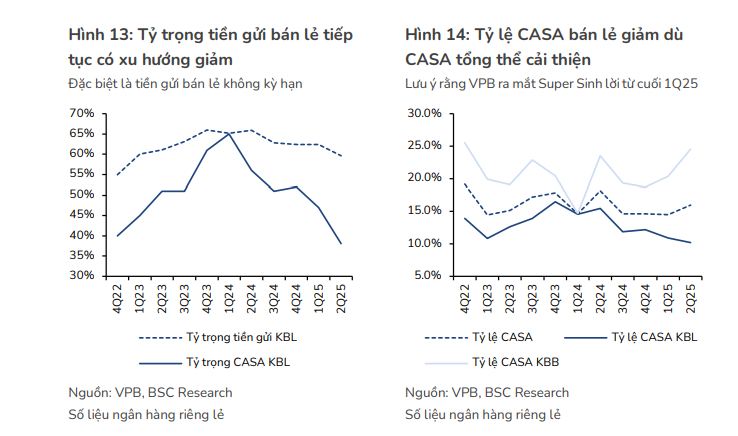

Tuy nhiên, BSC lưu ý những thách thức không nhỏ. Tỷ lệ CASA của VPBank chủ yếu đến từ khách hàng tổ chức, trong khi CASA bán lẻ vẫn suy giảm, cho thấy sức bền nguồn vốn chưa cao. Để đáp ứng mục tiêu tăng trưởng tín dụng tới 30% trong năm 2025, ngân hàng buộc phải gia tăng huy động, đồng nghĩa với việc chi phí vốn có nguy cơ tăng thêm, kéo theo biên lãi thuần chịu áp lực. BSC dự báo NIM hợp nhất sẽ giảm về 5,8% năm nay và xuống 5,6% năm 2026, dù vẫn cao nhất hệ thống.

Một hướng đi khác giúp VPBank duy trì lợi nhuận là tập trung cải thiện chất lượng tài sản và đẩy mạnh thu hồi nợ. Nghị quyết 42 được luật hóa giúp quá trình xử lý tài sản bảo đảm trở nên thuận lợi hơn, trong khi thị trường bất động sản đang phục hồi cũng mở ra cơ hội tăng tốc thu hồi. Trong 5 quý gần đây, thu hồi nợ của FECredit đóng góp hơn 40% tổng mức toàn hàng, cho thấy đây có thể trở thành động lực quan trọng trong thời gian tới.

Các công ty con trong hệ sinh thái cũng đang khởi sắc. VPBankS ghi nhận lợi nhuận trước thuế 900 tỷ đồng trong nửa đầu 2025, tăng 80% so với cùng kỳ, đồng thời gia tăng mạnh quy mô cho vay margin. Kế hoạch IPO dự kiến diễn ra vào cuối năm nay của VPBankS cũng được kỳ vọng trở thành “chất xúc tác” đáng kể cho giá cổ phiếu VPB. Trong khi đó, FECredit đã quay lại quỹ đạo lợi nhuận với mục tiêu tăng trưởng dư nợ 10% năm nay nhờ tái cấu trúc danh mục khách hàng và ra mắt nền tảng số mới.

Mục tiêu ấn tượng nhưng dự báo dè dặt

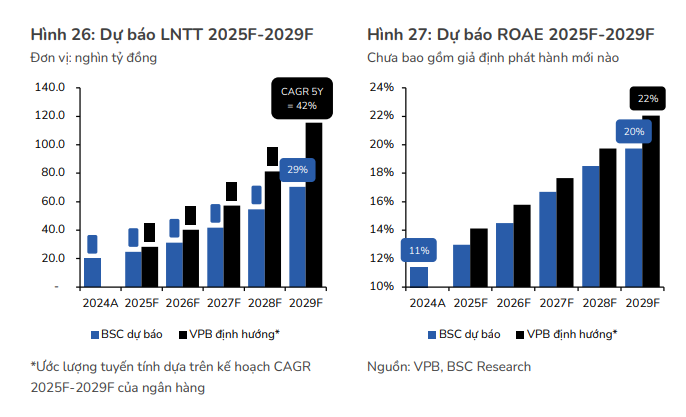

Ở góc nhìn dài hạn, VPBank đặt mục tiêu đầy tham vọng với tăng trưởng tín dụng bình quân 28%/năm và ROE trên 20% vào 2029, hướng tới vị trí Top 3 ngân hàng có quy mô lớn nhất Việt Nam. BSC ghi nhận những nền tảng quan trọng để hiện thực hóa kế hoạch, từ bộ đệm vốn dày, kinh nghiệm cho vay bất động sản, sự hậu thuẫn từ SMBC đến khả năng huy động vốn quốc tế.

Dù vậy, BSC tỏ ra thận trọng hơn trong các tính toán. Theo dự phóng của công ty chứng khoán này, lợi nhuận trước thuế hợp nhất năm 2025 của VPBank đạt 24.800 tỷ đồng, tăng 24% so với 2024, và năm 2026 đạt 31.300 tỷ đồng, tăng 26% YoY. Doanh thu hoạt động dự kiến lần lượt đạt 71.300 tỷ đồng và 87.200 tỷ đồng trong hai năm, trong khi EPS ước tính đạt 2.444 đồng năm 2025 và 3.063 đồng năm 2026. ROAE hợp nhất theo kịch bản cơ sở của BSC sẽ chỉ vào khoảng 13–14,5%, thấp hơn so với mức 20% mà ban lãnh đạo ngân hàng kỳ vọng.

Theo BSC, sự chênh lệch này đến từ việc ngân hàng vẫn phải đánh đổi biên lãi thuần (NIM) để củng cố chất lượng tài sản, trong khi CASA bán lẻ chưa cho thấy tín hiệu cải thiện rõ ràng. Bù lại, triển vọng lợi nhuận sẽ được hỗ trợ bởi tốc độ tăng trưởng tín dụng cao, chi phí dự phòng giảm dần và nguồn thu từ hoạt động thu hồi nợ xấu.