Gỗ An Cường (ACG) nói gì khi chấp nhận hoán đổi nợ thành cổ phiếu HBC với giá cao hơn thị trường?

Gỗ An Cường cho biết việc hoán đổi nợ thành cổ phiếu HBC không khiến khoản lỗ ghi nhận thêm đáng kể do doanh nghiệp đã trích lập dự phòng cho khoản phải thu trước đó.

Công ty CP Tập đoàn Xây dựng Hòa Bình (UPCoM: HBC) sẽ trình cổ đông phương án phát hành cổ phiếu riêng lẻ để hoán đổi nợ tại Đại hội đồng cổ đông thường niên dự kiến tổ chức ngày 26/6. Theo kế hoạch, HBC dự kiến chào bán riêng lẻ 46.916.975 cổ phiếu với giá 10.000 đồng/cp.

Toàn bộ số cổ phiếu này dùng để hoán đổi 469,17 tỷ đồng nợ của 96 đơn vị. Cổ phiếu phát hành sẽ bị hạn chế chuyển nhượng trong vòng 1 năm kể từ ngày hoàn tất đợt phát hành. Thời gian triển khai dự kiến từ quý II/2026.

Trong danh sách chủ nợ tham gia hoán đổi có Công ty CP Gỗ An Cường. Tính đến ngày 31/5/2026, doanh nghiệp này còn khoản phải thu hơn 6,57 tỷ đồng từ Xây dựng Hòa Bình. Theo phương án của HBC, Gỗ An Cường sẽ hoán đổi hơn 5,2 tỷ đồng nợ thành 520.500 cổ phiếu HBC với giá 10.000 đồng/cp.

Mức giá hoán đổi này cao hơn đáng kể so với thị giá HBC trên thị trường. Chốt phiên 10/6, cổ phiếu HBC ở mức 4.900 đồng/cp. Như vậy, giá phát hành để hoán đổi nợ cao hơn khoảng 104,1% so với giá thị trường tại thời điểm này.

Dẫn nguồn cuộc trao đổi với PV Đầu tư Chứng khoán, lãnh đạo Gỗ An Cường cho biết, tại thời điểm 31/05/2026, số dư khoản phải thu từ Xây dựng Hoà Bình là hơn 6,57 tỷ đồng, Công ty đã trích lập gần 2,88 tỷ đồng, tương ứng gần 44% dư nợ.

Khi thực hiện hoán đổi dư nợ thành cổ phiếu HBC với giá 10.000 đồng/cổ phiếu, Gỗ An Cường sẽ hoàn nhập các khoản đã trích lập, chuyển đổi dư nợ phải thu thành chứng khoán đầu tư, và trích lập cho khoản đầu tư này.

Mức trích lập cho chứng khoán đầu tư sẽ gần bằng mức đã trích lập cho khoản phải thu trước đó nên lỗ phải ghi nhận cho giao dịch này không đáng kể.

Đại diện Gỗ An Cường cũng cho biết thêm: “Thời gian qua ngành xây dựng nói chung và Xây dựng Hoà Bình nói riêng đều gặp khó khăn.

Với quan điểm đồng hành dài hạn cùng đối tác và hỗ trợ lẫn nhau nên Gỗ An Cường đã quyết định chấp nhận phương án hoán đổi nợ thành cổ phiếu này của Xây dựng Hoà Bình.

Chúng tôi kỳ vọng trong tương lai gần, tình hình kinh doanh của Xây dựng Hoà Bình sẽ tiến triển khả quan và giá cổ phiếu của HBC cũng phục hồi về mức giá hoán đổi”.

Nếu tính theo giá đóng cửa ngày 10/6 là 4.900 đồng/cp, lượng 520.500 cổ phiếu HBC mà Gỗ An Cường dự kiến nhận về có giá trị thị trường thấp hơn đáng kể so với giá hoán đổi.

Theo ước tính, doanh nghiệp này có thể phải trích lập khoản lỗ đầu tư chứng khoán hơn 2,65 tỷ đồng, tương ứng mức tạm lỗ khoảng 51% trên danh mục cổ phiếu HBC.

Trên thực tế, Gỗ An Cường đã có sẵn áp lực trích lập dự phòng tại một số khoản phải thu. Theo báo cáo tài chính quý I/2026, tại ngày 31/3/2026, doanh nghiệp đang trích lập dự phòng tổng cộng 97,86 tỷ đồng cho một số khách hàng.

Trong đó, khoản trích lập lớn nhất là 73,99 tỷ đồng đối với Công ty CP Nội thất Hưng Thịnh. Ngoài ra, công ty còn trích lập 5,54 tỷ đồng cho Công ty CP Đầu tư Xây dựng và Thương mại số 1 - Lào Cai, 4,6 tỷ đồng cho Công ty CP Hưng Thịnh Incons và 13,7 tỷ đồng cho các khách hàng khác.

Trở lại với HBC, phương án hoán đổi nợ là một phần trong quá trình tái cấu trúc tài chính của doanh nghiệp. Tại đại hội sắp tới, công ty cũng sẽ trình cổ đông kế hoạch kinh doanh năm 2026 với mục tiêu tổng doanh thu 10.000 tỷ đồng, trong đó doanh thu công ty mẹ dự kiến đạt 9.000 tỷ đồng. Lợi nhuận sau thuế hợp nhất mục tiêu là 250 tỷ đồng.

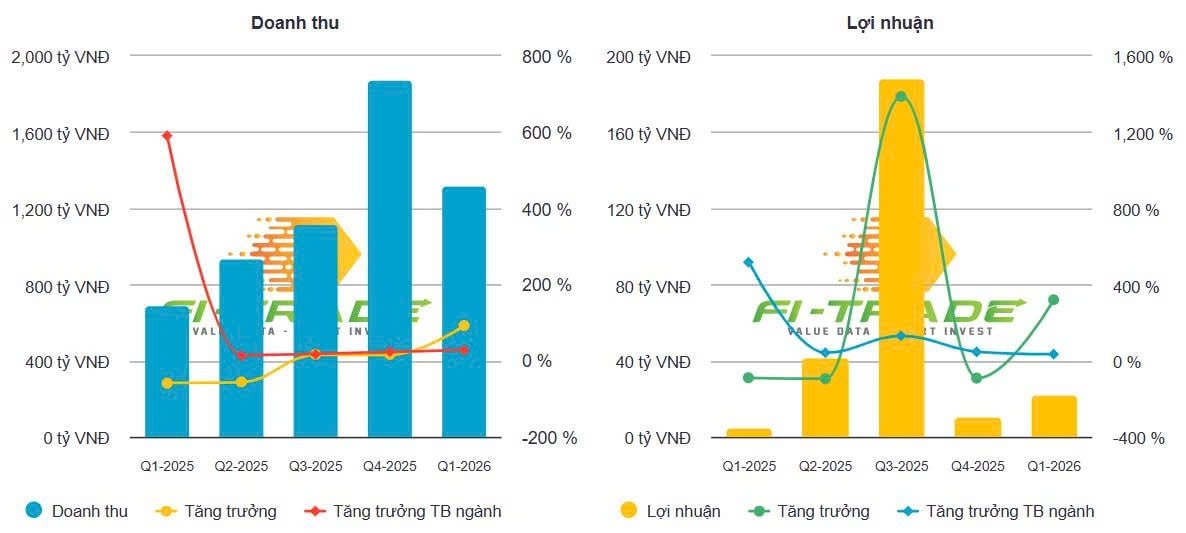

Năm 2025, Xây dựng Hòa Bình ghi nhận doanh thu thuần 4.620 tỷ đồng, mới hoàn thành 51,34% kế hoạch và giảm 28,04% so với năm 2024.

Lợi nhuận sau thuế của cổ đông công ty mẹ đạt 250 tỷ đồng. Do lợi nhuận sau thuế không đạt chỉ tiêu, HBC trình cổ đông không chia cổ tức năm 2025.

Kết quả quý I/2026 cho thấy một số tín hiệu cải thiện khi doanh thu thuần hợp nhất đạt 1.322 tỷ đồng, tăng gần gấp đôi so với cùng kỳ. Nhờ tiết giảm chi phí, công ty báo lãi sau thuế 22,6 tỷ đồng trong 3 tháng đầu năm.