Giành lại thị phần nhờ thay đổi nhận diện thương hiệu, lãi ròng của Vinamilk (VNM) sẽ trở lại mốc vạn tỷ

Tăng được 280 điểm cơ bản thị phần mảng sữa nước sau khi giới thiệu bao bì mới, Vinamilk được dự báo sẽ trở lại mức lợi nhuận 10.000 tỷ đồng, “lấy lại những gì đã mất” sau hai năm 2022 – 2023 trượt khỏi mốc lãi này.

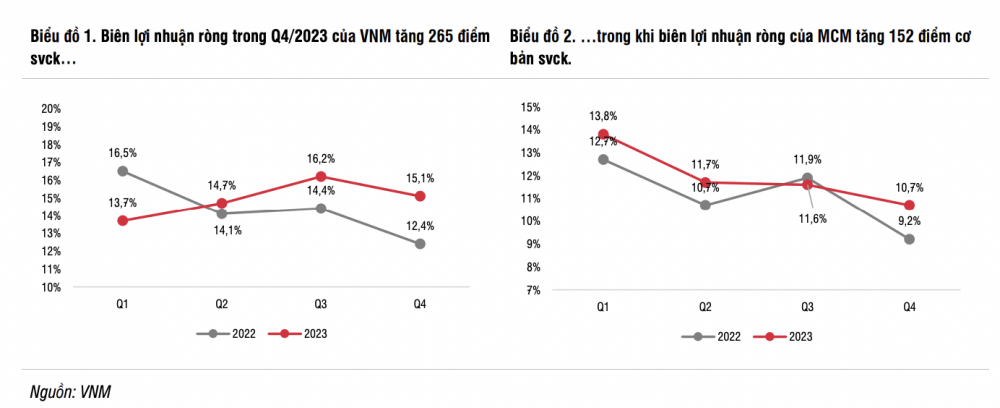

Đánh giá về kết quả kinh doanh quý IV/2024 của Công ty CP Sữa Việt Nam (Vinamilk, HOSE: VNM), SSI Research cho hay, những con số mà doanh nghiệp đạt được cao hơn kỳ vọng của đơn vị phân tích này. Cụ thể, doanh thu của Vinamilk đạt 15,6 nghìn tỷ đồng (tăng 4% so với cùng kỳ năm trước), còn lợi nhuận đạt 2,4 nghìn tỷ đồng (tăng 25,6%).

Theo SSI Research, trong khi tăng trưởng doanh thu bằng với ước tính thì tăng trưởng lợi nhuận ròng của Vinamilk vượt ước tính của nhóm phân tích. Tỷ trọng chi phí bán hàng và quản lý/doanh thu tăng 120 điểm cơ bản so với quý trước do các hoạt động quảng cáo cuối năm gắn với chiến lược đổi mới nhận diện.

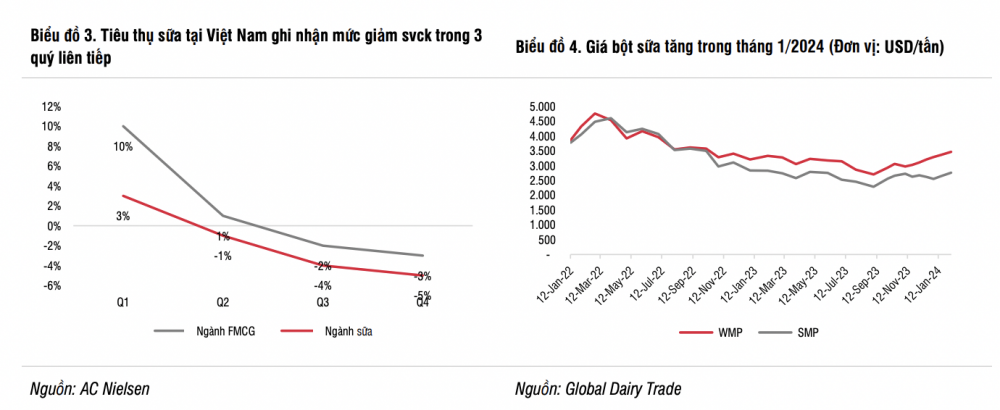

Đáng chú ý, trong quý IV/2023, doanh thu nội địa của Vinamilk tăng 2,2% so với cùng kỳ và cao hơn so với toàn ngành sữa. Cần biết, doanh thu toàn ngành sữa quý này đã giảm 5,5% so với cùng kỳ, theo dữ liệu từ AC Nielsen - một trong những đơn vị nghiên cứu thị trường hàng đầu thế giới. Trong khi đó, Mộc Châu Milk ghi nhận mức tăng trưởng chững lại khi sức mua ở miền Bắc và miền Trung bị suy giảm.

Ở chiều ngược lại, kênh xuất khẩu chứng kiến doanh thu tăng mạnh 12% so với cùng kỳ, đạt 2,5 nghìn tỷ đồng, với nhu cầu và biên lợi nhuận gộp đều phục hồi, đặc biệt là tại thị trường Trung Đông. Các công ty con của Vinamilk ở nước ngoài cũng ghi nhận các kết quả đáng khích lệ, như Driftwood (công ty con ở Mỹ) lần đầu tiên vượt mức lợi nhuận là 2 triệu USD/năm và AngkorMilk (công ty con ở Campuchia) ghi nhận mức tăng trưởng doanh thu và lợi nhuận ròng lần lượt là 6% và 27%.

Lũy kế cả năm 2023, doanh thu và lợi nhuận sau thuế của Vinamilk lần lượt đạt 60,5 nghìn tỷ đồng (tăng 1% so với cùng kỳ) và 9 nghìn tỷ đồng (tăng 5%), đúng với ước tính của SSI Research.

Đơn vị này cũng dẫn dữ liệu từ AC Nielsen và báo cáo tài chính của Vinamilk cho thấy “ông lớn” ngành sữa đã giành thêm thị phần trong hai quý vừa qua. Vinamilk cho biết, hãng đã tăng được 280 điểm cơ bản thị phần mảng sữa nước sau khi giới thiệu bao bì mới. Sữa chua và sữa bột trẻ em là các sản phẩm quan trọng tiếp theo mà doanh nghiệp này nhắm tới trong việc tăng thị phần.

Cần biết, mặc dù khu vực nông thôn vẫn ghi nhận doanh thu cao hơn so với thành thị, tốc độ tăng trưởng đã giảm do khu vực nông thôn bị ảnh hưởng nhiều hơn bởi kinh tế trì trệ. Theo AC Nielsen, trong năm 2023, toàn ngành sữa giảm 1,8% so với cùng kỳ. Trong đó, sữa bột dành cho trẻ em/người lớn và sữa đậu nành có mức giảm mạnh nhất. Thứ hai, xu hướng tăng giá/giá trị sản phẩm cũng phải đối mặt với sự thụt lùi trong bối cảnh hành vi của người tiêu dùng ngày càng thắt chặt (ngoại trừ mảng sữa công thức dành cho trẻ em, sản phẩm vốn có sẵn biên lợi nhuận gộp cao nhất).

Bên cạnh đó, ban lãnh đạo Vinamilk cũng kỳ vọng thị trường xuất khẩu sẽ tiếp tục phát triển ở cả thị trường Trung Đông cũng như các thị trường mới. Trên thực tế, doanh thu xuất khẩu tháng 1/2024 cũng rất đáng khích lệ khi tăng 20% so với cùng kỳ.

SSI cho biết, biên lợi nhuận gộp của Vinamilk trong năm 2023 đã tăng 80 điểm cơ bản so với cùng kỳ do giá nguyên vật liệu thấp hơn và việc ra mắt các SKU sữa công thức mới với giá bán lẻ cao hơn. Nhóm phân tích chỉ rõ, do suy thoái kinh tế khiến người tiêu dùng giảm chi tiêu và ưu tiên các sản phẩm có giá cả hợp lý, Vinamilk chưa có kế hoạch tăng giá bán.

Đối với giá vốn, giá bột sữa nguyên liệu thấp hơn 20-30% so với cùng kỳ. Tuy nhiên, nhu cầu toàn cầu bắt đầu tăng, cùng với những lo ngại về hiện tượng thời tiết El Nino và căng thẳng đang diễn ra ở Biển Đỏ đã khiến giá nguyên vật liệu tăng lên kể từ tháng 1/2024. Theo SSI, VNM đã chốt các hợp đồng cho đến giữa quý 2/2024 nên dự kiến biên lợi nhuận gộp cả năm sẽ cải thiện khoảng 70-100 điểm cơ bản so với cùng kỳ.

Về SG&A, trong năm 2023, tỷ lệ chi phí bán hàng/doanh thu của Vinamilk đã tăng 70 điểm cơ bản lên mức 21,6% và dự kiến sẽ duy trì ở mức đó cho đến năm 2024, do doanh nghiệp tập trung mạnh vào việc duy trì và tăng trưởng thị phần.

Về vốn đầu tư, Vinamilk dự kiến chi 2-3 nghìn tỷ đồng mỗi năm để nâng cấp cơ sở vật chất hiện có và tăng số lượng đàn gia súc (chưa tính đến khả năng công ty thực hiện các dự án chưa được công bố). Nhà máy lớn hiện đại nhất tỉnh Hưng Yên đã được khởi công xây dựng với mục tiêu hoàn thành vào năm 2026, sau đó sẽ tích hợp với trang trại bò sữa hiện tại ở Lào.

Liên quan đến Mộc Châu Milk - công ty con của Vinamilk, doanh nghiệp không có kế hoạch tăng đàn bò vào năm 2024 vì số lượng hiện tại có thể đáp ứng đầy đủ nhu cầu. Sau công ty mẹ, Mộc Châu Milk cũng sẽ tiến hành đổi mới thương hiệu và cùng với đó là dự kiến sẽ hoàn tất việc chuyển sang sàn HOSE trong quý I/2024.

Về mảng kinh doanh mới, Vinamilk đã hợp tác với Tập đoàn Sojitz (thông qua công ty con Vilico) để thâm nhập ngành hàng thịt bò mát đóng gói chất lượng cao bằng cách thành lập khu liên hợp trang trại chăn nuôi/chế biến thịt bò tại tỉnh Vĩnh Phúc ở miền Bắc. Sự hợp tác này sẽ tận dụng nguồn đầu vào bò chất lượng cao của Vinamilk và chuyên môn của Sojitz trong việc chăn nuôi và chế biến thịt bò. Doanh nghiệp dự kiến ra mắt sản phẩm chính thức vào nửa cuối năm 2024 còn tổ hợp nhà máy đã bắt đầu xây dựng trong quý I/2023.

SSI Research dẫn số liệu từ Sojitz cho hay, tiêu thụ thịt bò mỗi năm của Việt Nam hiện ở mức khoảng 500.000 tấn/năm và nhu cầu về thịt mát ngày càng mở rộng khi các kênh phân phối và bán lẻ ngày càng đa dạng. Liên doanh mới sẽ giới thiệu tới thị trường Việt Nam các lựa chọn mới cho mảng thịt bò cũng như mang lại thói quen tiêu dùng mới. Dự án có vốn đầu tư là 3 nghìn tỷ đồng.

Trên cơ sở kết quả kinh doanh và triển vọng nói trên, SSI Research dự báo doanh thu thuần và lợi nhuận ròng của Vinamilk trong năm 2024 sẽ lần lượt đạt 63,7 nghìn tỷ đồng (tăng 5,6% so với cùng kỳ) và 10,1 nghìn tỷ đồng (tăng 12,1%). Mức ước tính này thấp hơn lần lượt 2% và 3% so với dự báo doanh thu thuần và lợi nhuận ròng trước đây của SSI Research. Tuy nhiên, với mốc lợi nhuận ròng này, Vinamilk được kỳ vọng sẽ “lấy lại những gì đã mất”. Cần biết, hai năm 2022 và 2023, lãi ròng của doanh nghiệp này đã rơi khỏi mức vạn tỷ đồng, trong khi giai đoạn trước đó (2017-2021) luôn báo lãi trên 10.000 tỷ đồng.

SSI Research giữ quan điểm lạc quan về sự phục hồi của Vinamilk trong nửa cuối năm 2024 nhưng điều chỉnh giảm mức tăng biên lợi nhuận gộp từ 250 điểm cơ bản xuống 160 điểm cơ bản, cũng như giả định doanh nghiệp đầu ngành sữa sẽ không tăng giá trong năm 2024. Tỷ lệ chi phí bán hàng/doanh thu dự kiến sẽ ở mức khoảng 21,5% và thu nhập tài chính giảm do môi trường lãi suất thấp hơn.

Hà Lê