Giảm hơn 2.700 tỷ đồng doanh thu, CTCK giảm giá mục tiêu cổ phiếu PNJ

Ngày 23/10, Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) đăng tải văn bản công bố bất thường về việc đính chính báo cáo tài chính của Công ty CP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ).

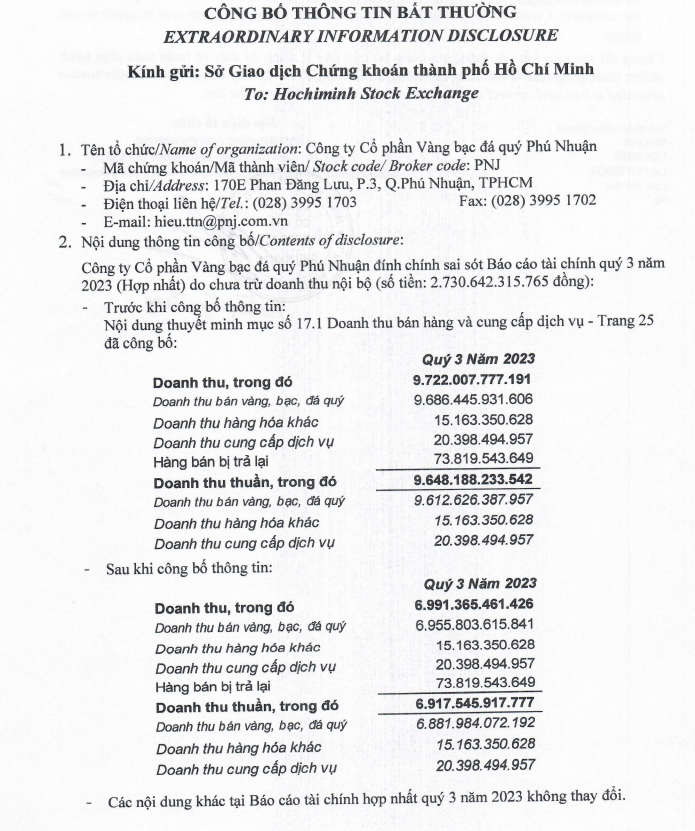

Trong văn bản đính chính, phía PNJ cho biết báo cáo tài chính hợp nhất quý 3/2023 của công ty có sai sót do chưa trừ doanh thu nội bộ với số tiền 2.731 tỷ đồng. Ngoài mục doanh thu, các nội dung khác trong báo cáo tài chính hợp nhất quý III đều không thay đổi.

Trước đó, PNJ đã công bố báo cáo tài chính hợp nhất quý 3/2023 với doanh thu thuần đạt 9.648 tỷ đồng, trong đó doanh thu bán vàng bạc đá quý là 9.612 tỷ đồng. Tuy nhiên, sau khi đính chính giảm 2.731 tỷ đồng, kết quả doanh thu thuần PNJ chỉ còn 6.917 tỷ đồng. Theo đó, doanh thu bán vàng bạc đá quý cũng giảm xuống còn 6.881 tỷ đồng.

Mặt khác, Báo cáo tài chính hợp nhất quý 3 của PNJ ghi nhận doanh thu thuần đạt 6.917 tỷ đồng, giảm hơn 6% so với cùng kỳ năm trước. Giá vốn hàng bán của doanh nghiệp giảm 6,5%, còn 5.720 tỷ đồng, theo đó lợi nhuận gộp cũng giảm 4% còn 1.197 tỷ đồng.

Trong kỳ, doanh thu hoạt động tài chính của PNJ tăng gấp 4,2 lần lên 27 tỷ đồng, do công ty ghi nhận khoản lãi tiền gửi tăng đột biến đạt 24 tỷ đồng. Chi phí tài chính cùng chi phí quản lý doanh nghiệp đều tăng lần lượt 10% và 5%, lên mức 36 tỷ đồng và 175 tỷ đồng. Ngược lại, chi phí bán hàng đã giảm 4%, về mức 697 tỷ đồng.

Kết quả, PNJ ghi nhận lãi trước thuế đạt 313 tỷ đồng, giảm 5% so với cùng kỳ. Song do số thuế phải đóng trong quý vừa rồi giảm 17 tỷ đồng còn 60 tỷ đồng, lãi sau thuế PNJ đạt 253 tỷ đồng, vẫn tăng 1 tỷ đồng so với cùng kỳ năm trước.

Lũy kế 9 tháng, PNJ ghi nhận doanh thu đạt 23.617 tỷ đồng, giảm 8,5% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận vẫn đi ngang ở mức 1.340 tỷ đồng.

Ở diễn biến khác, vừa qua, Tổng cục Thuế đã có quyết định xử lý vi phạm hành chính về thuế qua thanh tra thuế đối với PNJ về hành vi khai sai dẫn đến thiếu tiền thuế phải nộp là hơn 442 triệu đồng vào năm 2021 và gần 1,64 tỷ đồng vào năm 2022. Tổng số tiền PNJ bị xử phạt và truy thu là 13,2 tỷ đồng.

Báo cáo tài chính của PNJ năm 2021 và 2022 được ký duyệt bởi người lập là ông Nguyễn Thành Đạt, ông Dương Quang Hải là kế toán trưởng và ông Lê Trí Thông là Tổng Giám đốc PNJ, đơn vị kiểm toán giám sát đánh giá là Công ty TNHH PwC (Việt Nam).

BVSC khuyến nghị khả quan cho PNJ nhưng hạ giá mục tiêu xuống 92.524 đồng/cp

Theo quan điểm của Công ty chứng khoán Bảo Việt (BVSC) doanh thu thuần quý 3/2023 của PNJ hồi phục 3,8% q/q lên 6.918 tỷ đồng (-6,1% y/y). Bất chấp yếu tố thời vụ (tháng 7 Âm lịch, khi khách hàng hạn chế mua các sản phẩm giá trị cao) và yếu tố vĩ mô kém thuận lợi. PNJ cho biết doanh thu bán lẻ của công ty chỉ giảm khoảng 9% YTD, tốt hơn so với mức giảm 40% toàn ngành. Nói cách khác, PNJ tiếp tục mở rộng thị phần mạnh mẽ trong 9 tháng đầu năm, điều này chắc chắn có lợi cho việc phục hồi đáng kể của Công ty trong giai đoạn tới, theo quan điểm của BVSC.

Hơn nữa, PNJ cho biết cơ sở khách hàng của công ty đang tăng lên, giúp bù đắp sự sụt giảm q/q của giá trị mỗi lượt mua hàng. Như vậy, việc phục hồi giá trị mỗi lượt mua hàng sẽ hỗ trợ doanh thu tăng trưởng bền vững trong tương lai.

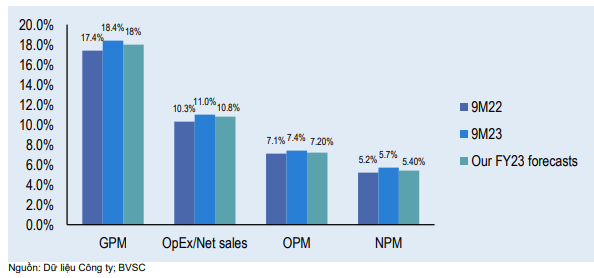

Biên lợi nhuận hoạt động 9 tháng đầu năm của PNJ mở rộng lên 7,4% so với 7,1% trong 9 tháng đầu năm 2022, nhờ: (1) biên gộp tăng lên 18,4% nhờ nỗ lực định hướng khách hàng mua các sản phẩm có biên lợi nhuận cao, giúp bù đắp hơn cho (2) OpEx/DTT tăng lên 11,0% (so với 10,3% trong 9T22), để hỗ trợ khách hàng và thúc đẩy doanh số trong môi trường bán hàng chậm. Biên lợi nhuận ròng và hoạt động của PNJ đều cao hơn ước tính cả năm 2023 của BVSC, đây là một kết quả đáng khích lệ.

Dù duy trì lợi nhuận tốt từ đầu năm trong môi trường kinh doanh khó khăn, định giá hiện tại của PNJ đang ở mức hấp dẫn sau những nhịp điều chỉnh gần đây của thị trường. PNJ hiện giao dịch ở mức P/E là 11,3x (cuối 2024) và 9,8x (năm 2025) so với mức trung bình 5 năm là 18,0x và vị trí dẫn đầu thị trường.

BVSC duy trì khuyến nghị Outperform đối với PNJ, nhưng hạ mức giá mục tiêu theo DCF 6,9% xuống 92.524 đồng/cp (Upside: 28,5%) từ 98.902 đồng/cp trước đó, do sử dụng giả định WACC cao hơn trong môi trường lợi suất tăng. BVSC tiếp tục ưa thích PNJ với vị thế dẫn đầu trong thị trường trang sức có thường hiệu tại Việt Nam, và thế mạnh tài chính cũng như thực thi cho phép doanh nghiệp tận dụng sự phục hồi của nhu cầu trong ngắn hạn và phát triển bền vững trong dài hạn.

Trên thị trường, chốt phiên 6/11 cổ phiếu PNJ đang giao dịch tại mức 76.600 đồng/cp, tăng gần 9% so với đáy 70.300 đồng/cp (kết phiên 1/6), song so với đỉnh đầu năm ở mức 94.000 đồng/cp (phiên 27/1) cổ phiếu này đã giảm hơn 18% về giá trị.

Quỳnh Nga