Giá đường lấy lại đà tăng, cổ phiếu nào được kỳ vọng nhất?

Giá đường quay trở lại đà tăng sau áp lực điều chỉnh diễn ra từ tuần trước khi giá đường chạm đỉnh cao nhất trong vòng 12 năm. Tính từ đầu năm đến nay, giá đường đã tăng hơn 30%...

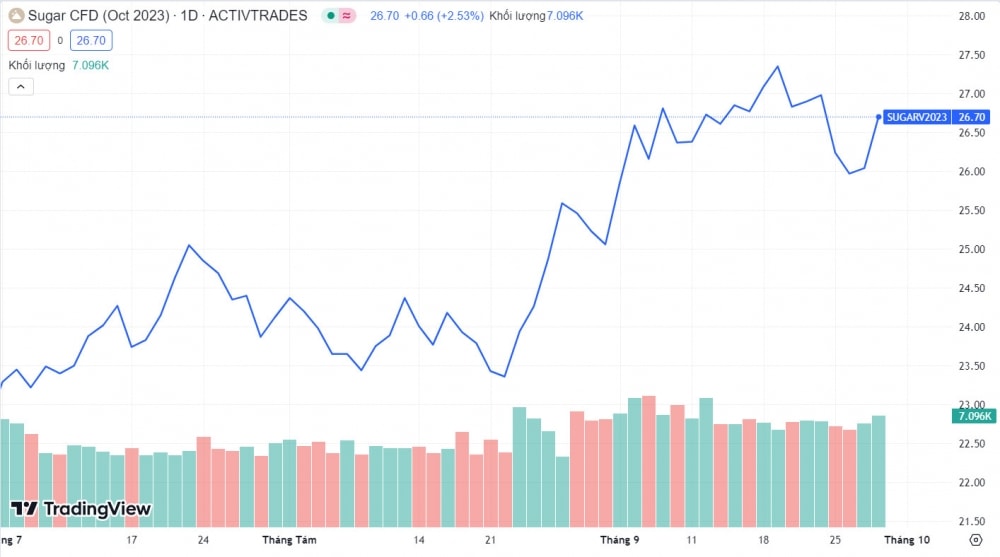

Đóng cửa phiên giao dịch ngày 29/9, đồ thị giá của đường tăng 2,53%, qua đó có xu hướng quay trở lại kiểm định vùng đỉnh 12 năm quanh mức 27.5 cent/lb. Ngoài ra, xu hướng ngắn hạn của giá đường vẫn duy trì ở mức tăng, tác động tích cực đến nhóm cổ phiếu đường trong ngắn hạn.

Giá đường quay trở lại đà tăng sau áp lực điều chỉnh diễn ra từ tuần trước khi giá đường chạm đỉnh cao nhất trong vòng 12 năm. Tính từ đầu năm đến nay, giá đường đã tăng hơn 30% do lo ngại xuất khẩu giảm ở Ấn Độ – quốc gia sản xuất và xuất khẩu đường hàng đầu thế giới bởi điều kiện thời tiết không thuận lợi khi lượng mưa thấp hơn mọi năm.

Đồng thời, hạn hán hiện tại làm tăng thêm lo ngại rằng El Nino sẽ kéo dài tình trạng khô hạn trong thời gian dài, khiến sản lượng mía sụt giảm và có khả năng khiến chính phủ Ấn Độ tiếp tục hạn chế xuất khẩu đường cho mùa vụ sắp tới.

Ngoài ra, Văn phòng Chính phủ có công văn gửi Bộ Công Thương và Bộ Nông nghiệp và Phát triển Nông thôn xem xét kiến nghị nhập 600.000 tấn đường gấp đôi so với năm ngoái. Trong năm 2021 và 2022, các công ty trúng thầu trong hạn mức là QNS, SBT và VNM. Phần lớn đường nhập khẩu là đường thô, được sử dụng để sản xuất đường RE.

Trên cơ sở đó, SSI Research kỳ vọng các công ty có công suất luyện đường RE lớn như SBT và QNS được hưởng lợi.

Theo đó, SSI khuyến nghị khả quan đối với cổ phiếu QNS giá mục tiêu 59.800 đồng/cp. Năm 2023, chuyên gia kỳ vọng lợi nhuận sau thuế của QNS đạt 1,6 nghìn tỷ đồng tăng 16% so với cùng kỳ, với lợi nhuận từ mảng đường và điện sinh khối đóng góp 402 tỷ đồng (tăng 30% so với cùng kỳ). Biên lợi nhuận gộp của sản phẩm đường tinh luyện của QNS sẽ tăng từ 27,3% năm 2022 lên 29,1% năm 2023.

Ở diễn biến khác, Chứng khoán Bảo Việt (BVSC) mới đây đã khuyến nghị mua với QNS và tăng giá mục tiêu lên 62.000 đồng/cp, tương ứng cao hơn 28% so với mức đóng cửa phiên 28/9.

Nhóm phân tích dự báo năm 2024, doanh thu của QNS sẽ đạt 11.598 tỷ đồng (tăng trưởng 6,2%) và lợi nhuận sau thuế đạt 2.129 tỷ đồng nhờ diễn biến thuận lợi của giá đường và triển vọng biên lợi nhuận mảng Sữa đậu nành tiếp tục cải thiện trong 2H 2023 và 2024. EPS dự phóng 6.421 đồng/cp cho 2023 và 7.064 đồng/cp cho 2024, tương ứng với P/E lần lượt là 7,8x và 7,1x.

Nguyên Nam