Giá cước tàu chở dầu dự báo duy trì ở mức cao, target nào cho cổ phiếu PVT?

Mới đây, Chứng khoán VNDirect đã đưa ra khuyến nghị khả quan cổ phiếu PVT với luận điểm đầu tư là lợi nhuận cốt lõi của PVTrans sẽ tăng trưởng kép 9,7% trong năm 2023-2025 nhờ việc mở rộng đội tàu và mặt bằng giá cước thuê tàu cao.

Dự phóng doanh thu đạt 9.390 tỷ đồng trong năm 2023

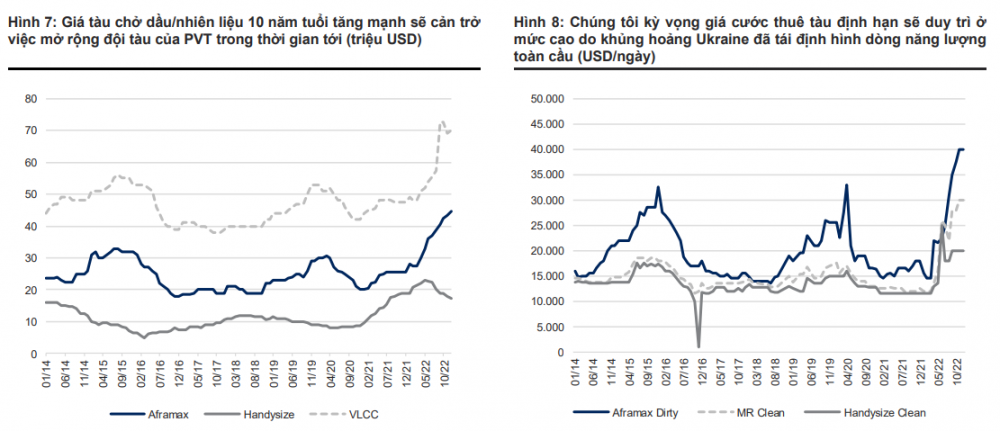

Giai đoạn 2021 – 2022, PVT đã giải ngân tổng cộng khoảng 3.900 tỷ đồng để đầu tư 15 tàu chở nhiên liệu, hàng rời và khí hoá lỏng (LPG) bao gồm 11 tàu mua mới và 4 tàu mới thep hình thức thuê mua, tương đương 53% kế hoạch đầu tư mà công ty đặt ra từ năm 2021. Điều này đã giúp công ty được hưởng lợi từ việc giá cước tàu chở dầu, nhiên liệu tăng cao trên toàn cầu sau cuộc khủng hoảng Nga –Ukraine.

VNDirect cho rằng, tốc độ mở rộng đội tàu của PVT sẽ chậm lại trong năm nay do điều kiện thị trường không thuận lợi. Trong đó, công ty sẽ hoãn đầu tư tàu vận chuyển dầu thô cỡ lớn (VLCC - Very Large Crude Carrier) ít nhất đến cuối năm 2025 do môi trường giá mua tàu tăng cao hiện nay.

Tuy nhiên, trong năm 2023, VNDirect kỳ vọng PVT sẽ giải ngân khoảng 900 tỷ đồng để đầu tư 3 tàu mới (gồm 1 tàu chở nhiên liệu, 1 tàu chở hàng rời và 1 tàu LPG). Đáng chú ý, với việc giảm tốc độ mở rộng đội tàu, VNDirect kỳ vọng PVT sẽ chi trả cổ tức bằng tiền mặt trở lại trong năm 2023 với mức cổ tức là 1.000 đồng/cp.

Theo VNDirect, việc EU áp dụng các biện pháp trừng phạt đối với dầu thô và các sản phẩm dầu mỏ của Nga sẽ dẫn đến sự tái định hình lại dòng chảy năng lượng toàn cầu.

Hiện tại, nga đang chuyển hướng xuất khẩu dầu thô, nhiên liệu sang các khách hàng châu Á như Trung Quốc và Ấn Độ khiến các chuyến đi dài hơn và gây áp lực lên thị trường tàu vận tải xăng dầu toàn cầu.

Báo cáo từ Clarksons Research, cung – cầu thị trường tàu chở dầu thô về cơ bản vẫn sẽ không thay đổi. Với sự thay đổi trong dòng chảy năng lượng và nhu cầu của Trung Quốc phục hồi sau mở cửa, nhu cầu vận chuyển dầu thô được dự báo sẽ tăng lên trong khi các quy định mới về khí thải dự kiến sẽ gây lực lên lên nguồn cung tàu chở dầu thô đang hoạt động.

Trong khi đó, triển vọng thị trường tàu chở nhiên liệu dường như sẽ tích cực hơn sau lệnh cấm mới nhất của EU đối với nhiên liệu từ Nga vào tháng 2 vừa qua, nhất là trong bối cảnh nguồn cung tàu chở nhiên liệu vốn đã bị thắt chặt trong giai đoạn 2023 - 2024 do số đơn đặt hàng thấp trong những năm gần đây.

Vì thế, giá cước vận tải tàu chở dầu, nhiên liệu có thể duy trì ở mức cao trong năm nay, mang lại lợi ích cho các doanh nghiệp vận tải dầu khí như PVT.

Từ những quan điểm trên, PVT dự phóng, năm 2023, doanh thu của công ty có thể đạt 9.390 tỷ đồng tăng 4%, lợi nhuận ròng khoảng 869 tỷ đồng chỉ tăng 1% so với cùng kỳ do công ty không còn ghi nhận thu nhập bất thường từ thanh lý tàu cũ trong năm 2022.

Còn sang năm 2024, 2025, lợi nhuận ròng PVT có thể đạt lần lượt 957 tỷ đồng và 1.021 tỷ đồng.

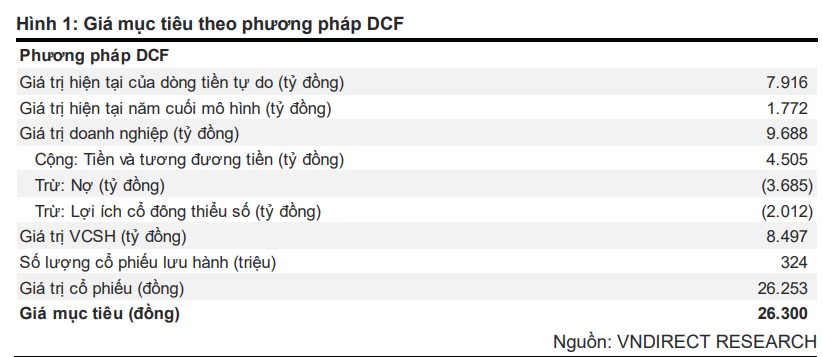

Duy trì khuyến nghị Khả quan với giá mục tiêu không đổi là 26.300 đồng/cp

PVT là doanh nghiệp dẫn đầu thị trường vận tải dầu khí tại Việt Nam, chiếm 100% thị phần vận tải dầu thô và LPG trong nước. Ngoài ra, PVT còn có đội tàu hoạt động rộng trên các tuyến hải trình quốc tế.

Giá cước tàu chở dầu dự báo sẽ duy trì ở mức cao trong thời gian tới do dòng chảy thương mại năng lượng toàn cầu đã được tái định hình sau cuộc khủng hoảng Nga – Ukraine, mang lại lợi ích cho các DN vận tải Dầu khí. Đáng chú ý, hầu hết đội tàu chở nhiên liệu của PVT (trong tổng số 16 tàu chở nhiên liệu với tổng tải trọng trên 280.000 DWT) đang hoạt động trên các tuyến quốc tế, qua đó có thể hưởng được mức giá cước tốt hơn trong môi trường giá cước thuê tàu tăng cao.

Mặc dù đã tích cực giải ngân vốn để trẻ hóa đội tàu trong vài năm qua, PVT vẫn sở hữu tình hình tài chính lành mạnh với vị thế tiền mặt ròng là 821 tỷ đồng và hệ số D/E thấp là 0,46 tại thời điểm cuối quý IV/2022.

Do đó, VNDirect duy trì khuyến nghị Khả quan đối với PVT với giá mục tiêu không đổi là 26.300 đồng/cp do tác động trái chiều của: (1) điều chỉnh tăng nhẹ dự phóng EPS năm 2023-25 lên 1,2%/0,6%/2,3%, (2) chuyển mô hình DCF sang năm 2023, và (3) nâng lãi suất phi rủi ro từ 3% lên 4% để phản ánh môi trường lãi suất cao.

Giá mục tiêu của VNDirect chỉ dựa theo phương pháp DCF thay vì kết hợp giữa 2 phương pháp DCF và hệ số P/E mục tiêu vì VNDirect tin rằng phương pháp định giá DCF có thể phản ánh hiệu quả các khía cạnh cơ bản của công ty.

Động lực tăng giá là giá cước thuê tàu chở dầu thô và nhiên liệu đang tăng trên toàn cầu. Mặt khác, rủi ro giảm giá có thể đến từ giá cước thuê tàu thấp hơn kỳ vọng và lãi suất cao hơn dự kiến.

Quỳnh Nga