Fitch và Moody's xếp hạng tín nhiệm ở mức ổn định, thanh khoản cổ phiếu ACB đột biến 500%

Mới đây, Ngân hàng TMCP Á Châu (HOSE: ACB) vừa được 2 tổ chức tín dụng Fitch và Moody's xếp hạng tín nhiệm đạt mức "triển vọng ổn định".

Theo Fitch Ratings, xếp hạng tín nhiệm nhà phát hành nợ dài hạn của ACB tiếp tục ở mức "BB-", tức "stable" (ổn định). Mức "BB-" của nhà băng này được củng cố ở xếp hạng VR dựa trên tiêu chuẩn cấp tín dụng ổn định giúp duy trì mức độ nợ xấu ở mức kiểm soát và dưới mức trung bình ngành trong bối cảnh suy thoái kinh tế.

Fitch Ratings nhận định ACB có chất lượng khoản vay tốt, hồ sơ tín dụng ổn định hơn so với các đối thủ cùng ngành khi tập trung vào cho vay mảng bán lẻ. Ngân hàng Á Châu sở hữu danh mục đầu tư an toàn, cụ thể: ACB không đầu tư trái phiếu doanh nghiệp và dư nợ cho vay kinh doanh bất động sản đang chiếm tỷ trọng nhỏ nên khoản đầu tư của ACB ít rủi ro.

Với khả năng quản trị rủi ro tốt, ACB hiện là ngân hàng có tỷ lệ nợ xấu thấp nhất ngành, mặc dù có phần tăng 1,2% sau quý 3/2023 nhưng vẫn dưới mức trung bình ngành. Fitch kỳ vọng các chỉ số chất lượng tài sản của ACB sẽ duy trì ổn định trong thời gian 12-18 tháng tới khi kinh tế phục hồi mạnh mẽ hơn.

Cùng chiều, tín dụng Moody's duy trì xếp hạng Ba3 cho nhà băng Á Châu dựa trên danh mục tiền gửi và phát hành tiền tệ dài hạn bằng nội tệ (LC), ngoại tệ (FC) (LT) và đánh giá hồ sơ tín dụng. Đơn vị cũng được đánh giá cao về năng lực tài chính với khả năng sinh lời, tỷ lệ an toàn vốn và tỷ lệ an toàn vốn cấp một vượt yêu cầu tối thiểu của Ngân hàng Nhà nước.

Dưới góc nhìn của Moody's, vốn hóa Ngân hàng ACB đã được cải thiện trong vài năm qua, được hỗ trợ bởi yếu tố duy trì vốn và khả năng sinh lời tốt hơn. Vốn chủ sở hữu chung hữu hình (TCE) tính theo phần trăm tài sản có rủi ro (RWA) của ACB đã tăng lên 11,4%.

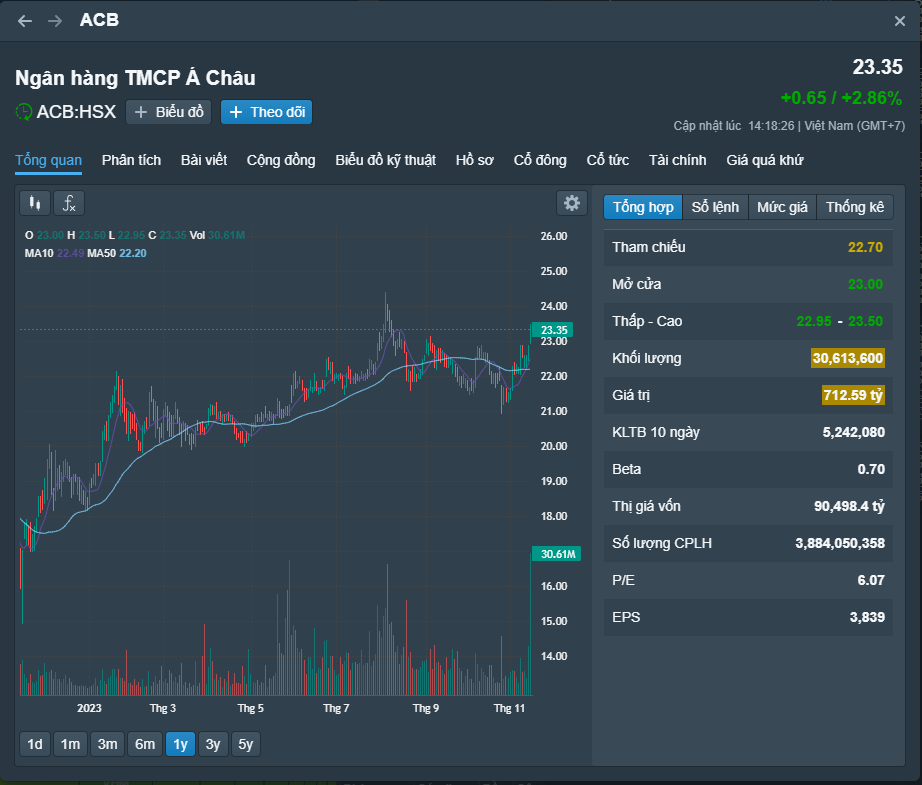

Trong bối cảnh tín nhiệm đang ở mức "triển vọng ổn định", cổ phiếu ACB đã có đà bứt phá vượt đỉnh 3 tháng, lên vùng 23.350 đồng/cp, tương đương tăng 2,68% so với phiên đóng cửa ngày 14/11. Tính từ đầu tháng 11, cổ phiếu ACB đang đạt mức tăng trưởng khả quan, từ 21.600 đồng/ cp lên 23.300 đồng/cp, tương ứng tăng 8%. So với thời điểm lập đỉnh đầu tháng 8, thị giá ACB đang rút ngắn khoảng cách còn dưới 5%.

Xét trên góc độ kỹ thuật, cổ phiếu ACB đang nằm trong vùng suy yếu sau 20 phiên giao dịch. Mặc dù, cổ phiếu ACB có nhiều ngày tăng trưởng ổn định nhưng thanh khoản còn thấp nên chưa có một phiên "bứt phá" lên vùng tăng giá. Theo các nhà đầu tư, cổ phiếu ACB tiếp tục có đà tăng ổn định, tiến chậm tới vùng tăng giá trong ít nhất 3 phiên sắp tới.

Trong phiên hôm nay (15/11), cổ phiếu ACB đang "đột phá" thanh khoản với hơn 30 triệu đơn vị, tương ứng gấp 300% so với phiên 14/11. Đặc biệt, so với trung bình 20 phiên, thanh của ACB đang "đột biến" hơn 500%. Tổng giá trị giao dịch đạt quanh vùng 720 tỷ đồng. Chỉ số lãi trên cổ phiếu đạt mức tích cực 3.839 điêm, chỉ số P/E đạt 6,07 điểm.

Về tình hình kinh doanh 9 tháng đầu năm, ACB là ngân hàng tư nhân hiếm hoi đạt mức lợi nhuận tăng trưởng trong bối cảnh nhiều ngân hàng giảm lợi nhuận so với cùng kỳ. ACB ghi nhận lợi nhuận hợp nhất trước thuế hơn 15.000 tỷ đồng, đạt 75% kế hoạch cả năm. Mức sinh lời của ACB hiện thuộc top đứng đầu ngành, với ROE ở mức 24,5%.

Ngoài hoạt động hiệu quả, ACB còn thực hiện ESG (phát triển bền vững), chiến lược phát triển lồng ghép ba yếu tố E - Environmental (Môi trường), S - Social (Xã hội) và G - Governance (Quản trị). Ngân hàng Á Châu hướng đến tăng trưởng đều đặn và bền vững để đáp ứng kỳ vọng của cổ đông, nâng cao trải nghiệm cho người dùng, duy trì môi trường làm việc có sức thu hút, giữ chân nhân tài. Mới đây, đơn vị đã chính thức phát hành Báo cáo Phát triển bền vững 2022.

Mộng Diệp